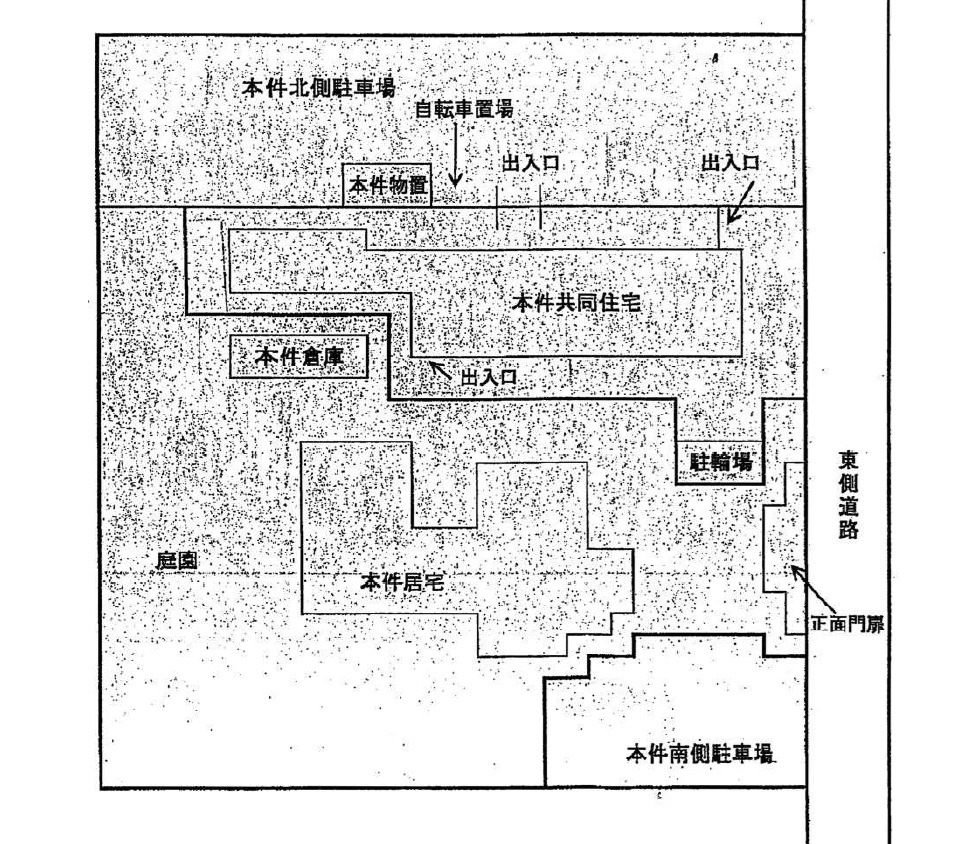

京都地裁平成24年2月29日② 240229 ・貸家建付地評価(貸家と広めの隣接駐車場) 2026 4/03 裁決事例・判決事例 2026年4月3日 〇貸家建付地評価・本件共同住宅敷地に隣接する本件北側駐車場(すべてが借家人使用)について、税務署側は駐車場規模が過大であり、また、一部借家人本人ではなくその所属する法人名義で賃借されているとして、貸家敷地との一体性を否定。しかし審判所は、地域の状況に照らして決して過大とはいえず、また、法人名義賃借についても形式上のものに過ぎないとして退け、納税者側主張どおり全体を貸家建付地評価が妥当とした。 大阪高裁240726 控訴棄却 裁決事例・判決事例