土地評価– category –

-

「近隣の純山林」ってどこよ?~「純山林評価」は具体的に何円なのか

いわゆる「純山林評価」とは 市街地山林は、宅地比準方式によって評価されるのが原則です。ただし、例外として「市街地山林について宅地への転用が見込めないと認められる場合」には近隣の純山林の価額に比準して評価されることになります。この評価方法... -

市街化調整区域の土地で、都計法34条10号・11号ではなくて12号で開発できるのですが、規模格差補正はダメですか。

地積規模の大きな宅地 地積が大きな土地のうちで一定の要件を満たしたものについては、「地積規模の大きな宅地」として規模格差補正を適用することが出来ます(財産評価基本通達20-2)。この補正は、大きな土地を戸建住宅用地として分割分譲する場合に発... -

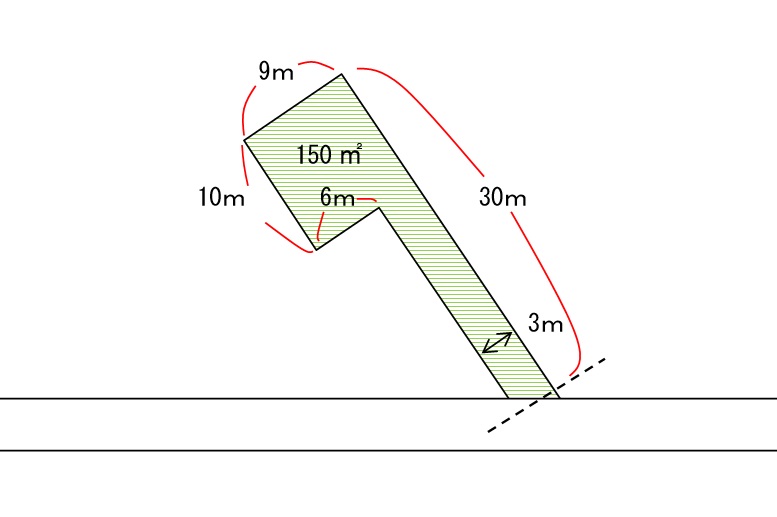

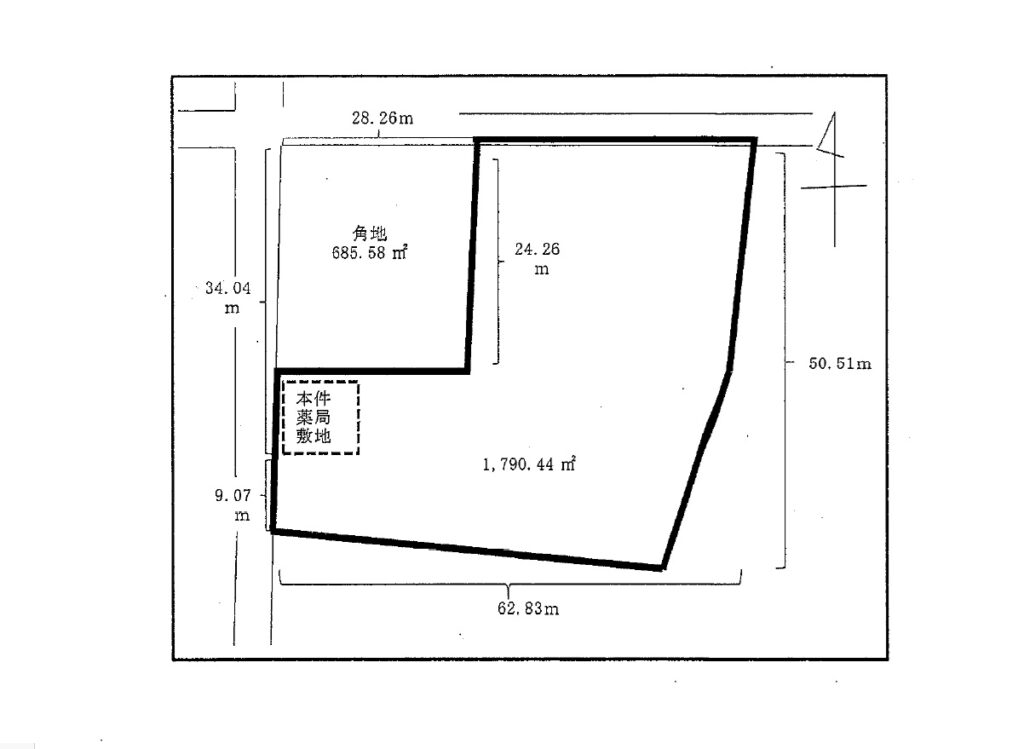

道路と垂直でない路地状敷地を「差引き計算により評価」してみる

道路と垂直でない路地状敷地を「差引き計算により評価」 質疑応答事例「不整形地の評価―差引き計算により評価する場合」では、道路側が欠けた土地について、「近似整形地」と「隣接する整形地」とを作図することで評価する方法が紹介されており、これが... -

あ、変わってる! タックスアンサー4627(貸駐車場として利用している土地の評価)

タックスアンサー4627 朝起きて気づいたのですが、タックスアンサー4627(貸駐車場として利用している土地の評価)が少し変わっていました。 変更前:土地の所有者が、自らその土地を貸駐車場として利用している場合には、その土地の自用地としての価額... -

マンション敷地の公衆化部分

公衆化している施設の用に供されている部分 マンション敷地内の公衆化している部分についての扱いです。 ◇資産税審理研修資料(平成16年12月)公団等のマンション敷地の評価をするに当たり、マンション敷地内に道路、公園等の公衆化している施設の用に供... -

分譲マンションの評価(区分所有補正率)

いわゆる分譲マンションは、敷地権(土地)の価額と区分所有する建物の価額の合計額により評価します。具体的には、敷地権(土地)の価額についてはマンションの敷地全体の価額にその区分所有する建物に係る敷地権の割合を乗じて評価し、区分所有する建... -

定期借地権価額の正体②~それでも土地評価しておいたほうが良い理由

定期借地権価額の合理性 ますんですがぁ…(別記事「定期借地権価額の正体①」からのつづきです)、時々、求められた定期借地権価額が自用地価額を上回ってしまう事があります。上で示したとおり、定期借地権価額は主に実際に授受された権利金の額に大きく... -

定期借地権価額の正体①~土地評価しないでも計算できちゃうのだが…

定期借地権の評価 定期借地権とは、当初定めた期間をもって更新なく契約関係を終了させる形態の借地権をいい、平成4年に施行された借地借家法に規定されています。その評価については、財産評価基本通達27-2に従い、具体的には「定期借地権等の評価明細... -

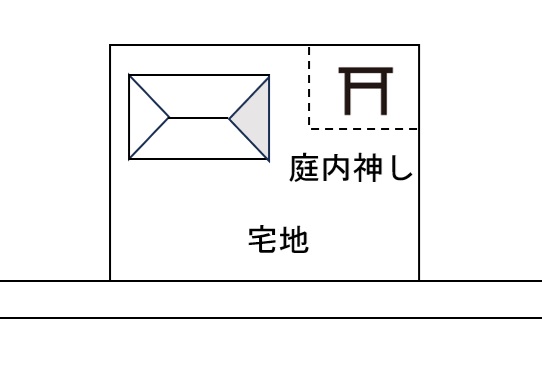

庭内神し敷地・墓所と評価単位

設例 下のように、庭内神し敷地や墓所と宅地とが隣接している場合、その評価単位はどのように考えるべきでしょうか。 別評価すべきという考え 墓所は相続税法第12条のいわゆる「非課税財産」です。ところで、財産評価基本通達はその前文で「相続税及び... -

隠れ私道の申告漏れを避ける

名寄帳 相続財産を把握するために、名寄帳を取得するのが一般的です。名寄帳とは、その自治体にある固定資産が所有者ごとにまとめられている書類なので、ある特定のひとが所有する財産(土地建物のような固定資産)の把握に役立ちます。 見本(出典:久... -

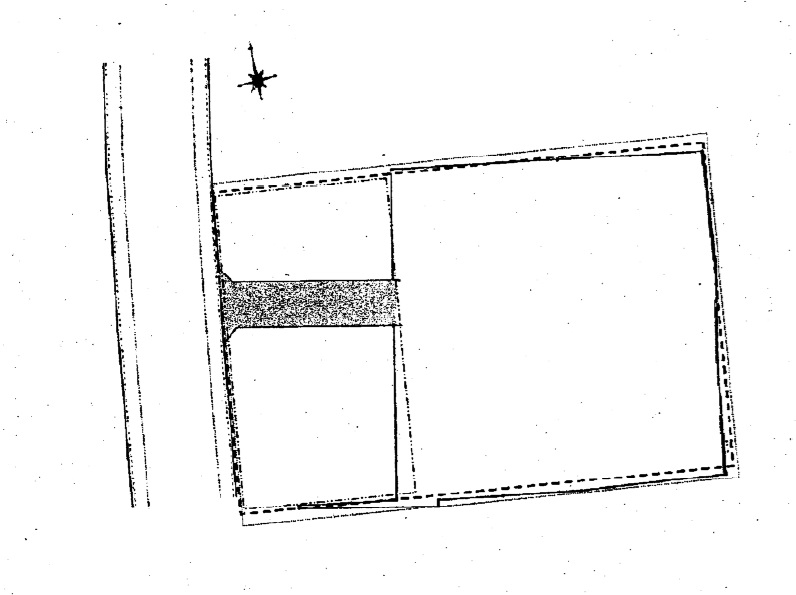

近似整形地~角地を囲むケース

近似整形地とは 近似整形地とは「不整形地に近似する整形地」のことで、その描き方は、下の二つの質疑応答事例に示されています。それぞれに記載されている作図ルールは以下です。●質疑応答事例 不整形地の評価―差引き計算により評価する場合1 近似整形... -

近似整形地~道路と接していないケース

近似整形地とは 近似整形地とは「不整形地に近似する整形地」のことで、その描き方は、下の二つの質疑応答事例に示されています。それぞれに記載されている作図ルールは以下です。●質疑応答事例 不整形地の評価―差引き計算により評価する場合1 近似整...