相続税評価において、普通の借地権価額及び貸宅地価額の計算は(実際の地代が通常地代以下であれば)非常に簡単なものですが、定期借地権のそれとなるとかなり複雑になってきます。勿論、定期借地権の評価には専用の明細書(定期借地権等の評価明細書(以下単に「明細書」と記載))が用意されているため、そこで指定された数字を記入していけば自動的に答えは出てきはします。しかし、謎の計算式に指示されるまま数字を記入して算出された数値に不安を覚えることはありませんか。それぞれの計算式は何意味するのか。そんなことは知らなくてもいいと言えばそうなのでしょうが、明細書の概要を知っておくことはミスの防止にも役立つと思います。異常値が算出されたときに「あれ、おかしいぞ」と気づくことが出来るからです。ここでは、明細書の概要を視覚的に把握することを目的としています。

定期借地権とは

定期借地権とは、当初定めた期間をもって、更新なく契約関係を終了させる形態の借地権をいい、平成4年に施行された借地借家法に規定されています。

| 借地権の種類 | 存続期間 | 利用目的 | 契約方法 | 借地関係の終了 | 契約終了時の建物 | |

| (一般)定期借地権 (22条) | 50年以上 | 用途制限 なし | 公正証書等の書面で行う。 [1]契約の更新をしない [2]存続期間の延長をしない [3]建物の買取請求をしない という3つの特約を定める。 | 期間満了による | 原則として借地人は建物を取り壊して土地を返還する | |

定期借地権等 | 事業用定期借地権 (23条) | 10年以上 50年未満 | 事業用建物所有に限る (居住用は不可) | 公正証書による設定契約をする。 [1]契約の更新をしない [2]存続期間の延長をしない [3]建物の買取請求をしない という3つの特約を定める。 | 期間満了による | 原則として借地人は建物を取り壊して土地を返還する |

| 建物譲渡特約付借地権 (24条) | 30年以上 | 用途制限 なし | 30年以上経過した時点で建物を相当の対価で地主に譲渡することを特約する。 口頭でも可 | 建物譲渡による | [1]建物は地主が買取る [2]建物は収去せず土地を返還する [3]借地人または借家人は継続して借家として住まうことができる | |

普通借地権 | 30年以上 | 用途制限 なし | 制約なし 口頭でも可 | [1]法定更新される。 [2]更新を拒否するには 正当事由が必要。 | [1]建物買取請求権がある。 [2]買取請求権が行使されれば建物はそのままで土地を明け渡す。借家関係は継続される。 |

借地権価格と定期借地権価格

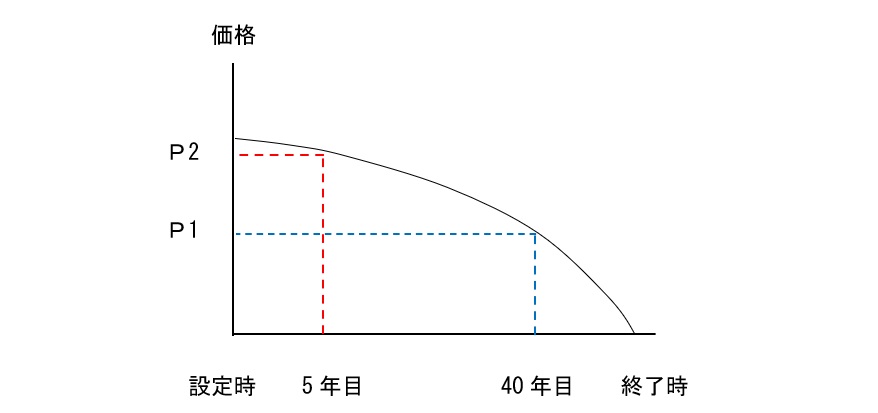

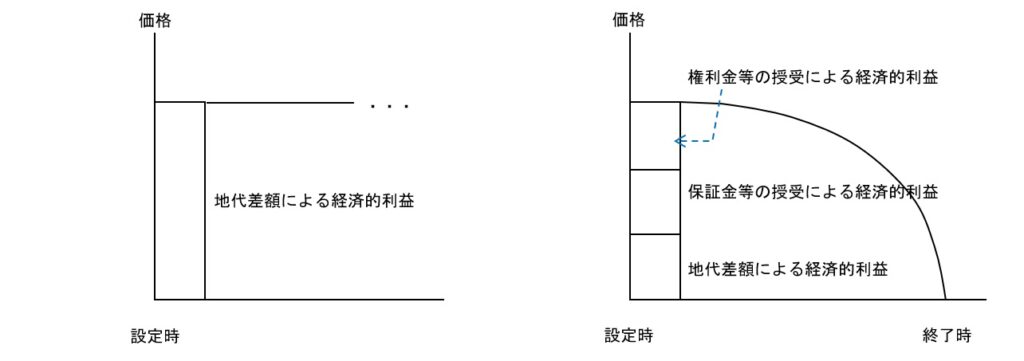

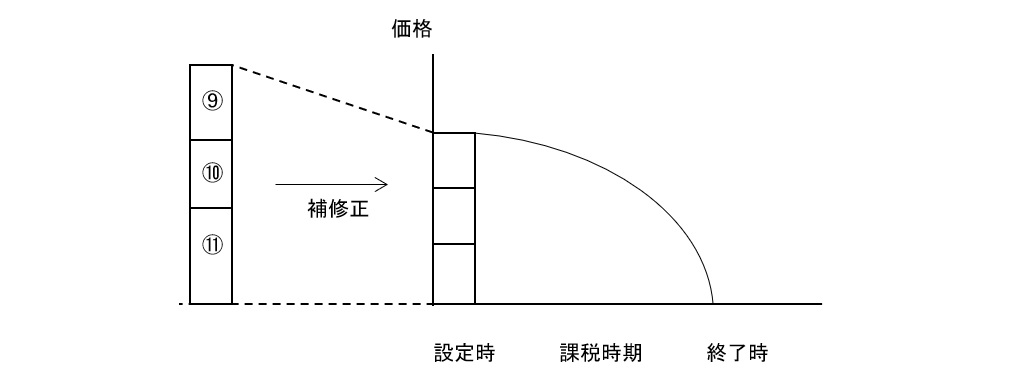

定期借地権価額が借地権者に帰属する経済的利益を基に把握される点は、借地権価額同様です。ただ、借地権価額が(他の要因を一定と置いて)時間の経過にかかわらず一定であるのに対し、定期借地権価格は時間の経過に従って逓減していきます。これは、定期借地契約に更新が無く、利益を享受できる期間が有期であるためです。土地を今後長きにわたり使用できる権利の方が、あと僅かしかできないそれより価値が高いのは当然です(下図P2>P1)。

また、借地権における借地権者の経済的利益は、地代差額が中心であるのに対し、定期借地権におけるそれは、他に権利金等の授受による経済的利益(次節(1))及び、保証金等の授受による経済的利益(次節(2))も含まれる点も異なります。

| 借地権価額 | 定期借地権価額 | |

| 期間 | (計算上)永久 | 有期 |

| 構成要素 | ・地代差額による経済的利益 | ・権利金等の授受による経済的利益 ・保証金等の授受による経済的利益 ・地代差額による経済的利益 |

| 特徴 | 自用地としての価額と実際の地代が不変なら価格は一定 | 終了時に向かって価格は低減 |

定期借地権価額を構成する3要素

上で示した、定期借地権価格を構成する3要素についてです。

(1)権利金等の授受による経済的利益

ここでいう権利金等とは、契約に際して定期借地権者から土地所有者へと支払われるものです。返還を要しないという特性を持つもので、協力金・礼金等名称の如何を問いません。定期借地権者は、支払った額に相当する権利を取得したと考えます。明細書表面中段の⑨で計算されます。

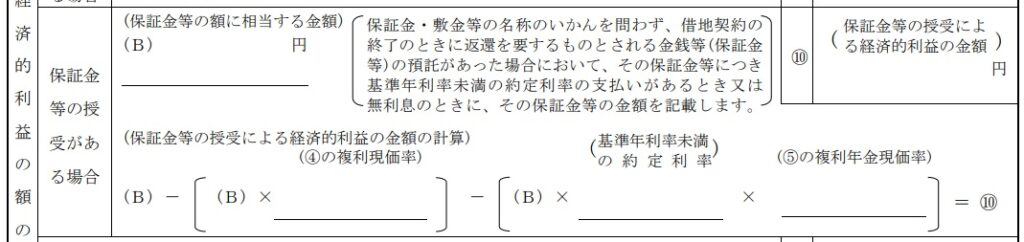

(2)保証金等の授受による経済的利益

敷金等の名称が使用されることもあり、(1)と同様に、契約に際して定期借地権者から土地所有者へと支払われるものですが、返還を要し、預り金的性質を有します。契約時に預けた金額は満期に返還されますが、契約期間における運用の機会は土地所有者が得るため、その運用益分が返還不要の利益として移転したと考えることができます。そうであるならば、定期借地権者は、その額に相当する権利を取得したことになります。 なお、土地所有者から定期借地権者に約定利息の支払いがある場合は、それによる利益は控除して計算されることになります。明細書表面中段の⑩で計算されます。

【例】 保証金等の額に相当する金額:2,000万円

保証金に係る約定利率:0.5%

課税時期における基準年利率:1%

定期借地権等の設定期間年数:50年

保証金等による経済的(純)利益(⑩):343万円

=784万円-441万円

保証金等による経済的(粗)利益:784万円

=2,000万円(B)-(2,000万円×0.608(50年・利率1%の複利現価率))※1

土地所有者から定期借地権者への約定利息:441万円

=2,000万円(B)×0.5%(約定利率)×44.143(50年・利率0.5%の複利年金現価率)

※1土地所有者からすれば、預かった2,000万円は50年後に返還する必要がありますが、その期間運用出来ます。当該額を返還するためには1,216万円を年利1%で運用すれば足りる(50年後には2,000万円になる)ことが、複利現価率計算から分かります。そうであるならば、差額の784万円は返還不要の額として受け取ったと考えられます。

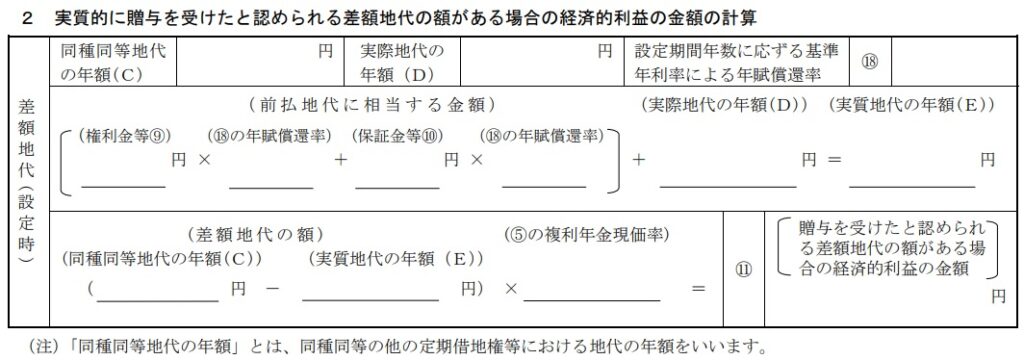

(3)地代差額による経済的利益

基本的な考え方は、借地権の価格と同様ですが、定期借地権価格を求める際にはより精緻な計算過程が求められます。すなわち、実際地代について、「実質地代」ベースで用います。つまり、土地所有者は毎期支払われる地代の額に加えて、権利金等の償却額や保証金等の運用益といった追加的な対価をも得ているため、これが反映されるわけです。明細書裏面中段の⑪で計算されます。

(4)3要素の合計(経済的利益の総額)

以上の(1)(2)(3)が定期借地権価格を構成する要素ですが、その合計は明細書表面中段の⑫で計算されます。

経済的利益の補修正(評価額の計算)

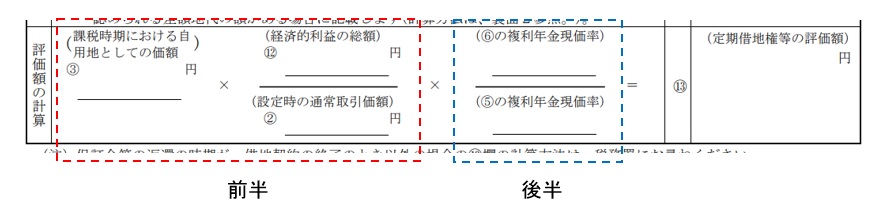

評価額の計算は明細書中下の欄で行われますが、その式の意味は前半と後半とに分けると理解しやすいかもしれません。

(1)式の前半

前半部分は「③課税時期における自用地としての価額×⑫経済的利益の総額/②設定時の通常の取引価額」ですが、これは相続税路線価と実勢価格との相違の修正、及び、定期借地権設定時と課税時期との間の時点修正と反映させるための変換式であると考えられます。

(2)式の後半

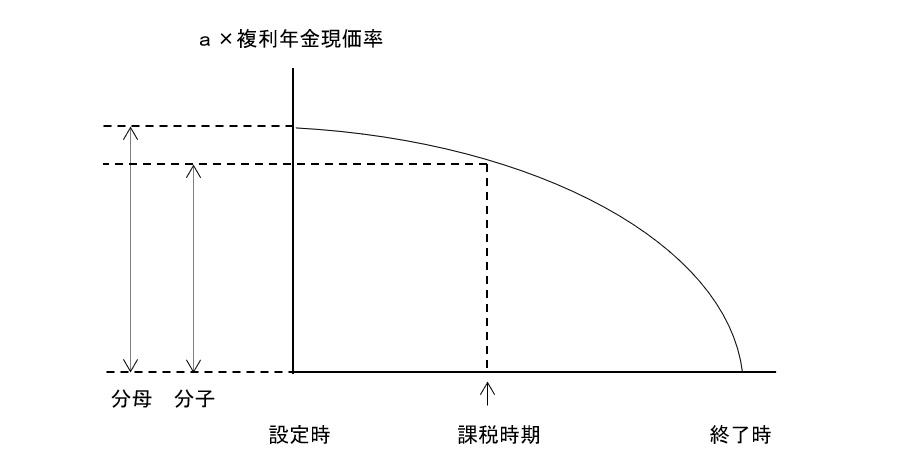

後半部分は「⑥の複利年金現価率/⑤の複利年金現価率」です。これは経済的利益の残存割合を表します。課税時期における残存期間に対応する利益が、設定期間年数全体に対応する利益に対してどれほどの割合かという事です。各年に得られる一定の利益をaとするなら、前者はa×複利年金現価率(課税時期における残存期間)として、後者はa×複利年金現価率(設定期間)と考えられることから、「⑥の複利年金現価率/⑤の複利年金現価率」と計算されます。

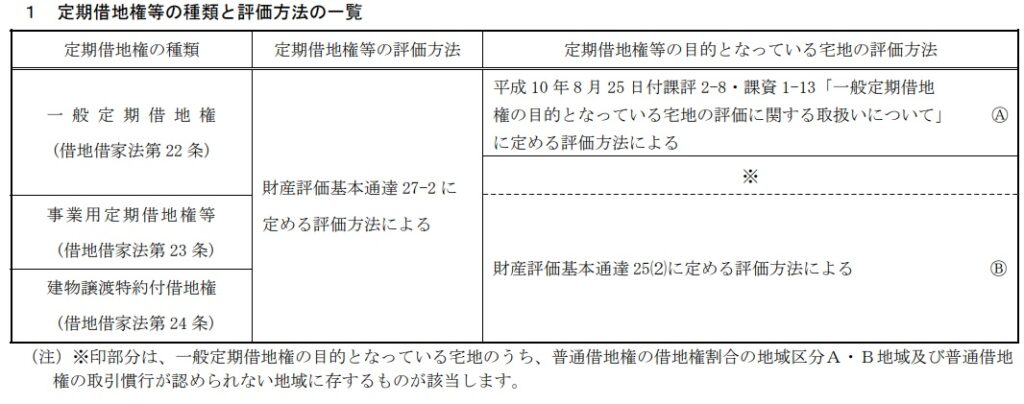

定期借地権等の目的となっている宅地の評価方法

(1)一般定期借地権の目的となっている宅地

一般定期借地権の目的となっている貸宅地の評価方法には①個別通達「一般定期借地権の目的となっている宅地の評価に関する取扱いについて」(平成10年8月25日)と、財産評価基本通達25(2)に定める方法の二つがあります。

①個別通達に定める方法

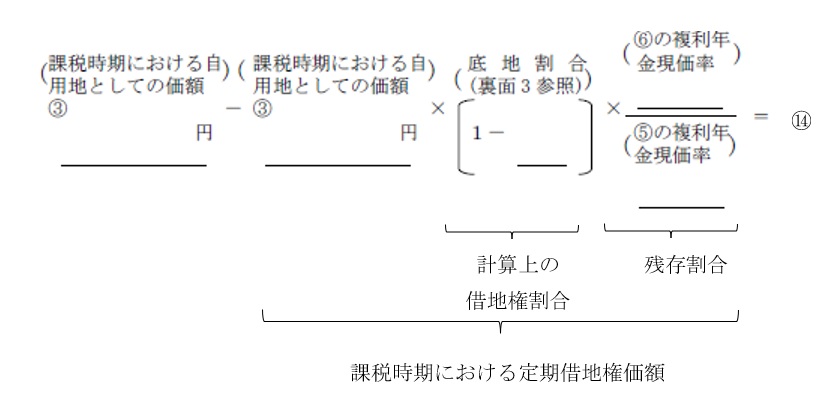

一般定期借地権の目的となっている宅地のうち、借地権割合がCからGまでの地域については、課税上弊害が無い限り、評価通達の定めにかかわらず、当分の間下の算式の通り評価することとされています。

(算式)

課税時期における自用地としての価額 - 定期借地権に相当する価額※1

| ※1 定期借地権に 相当する価額 | = | 課税時期に おける自用地 としての価額 | × (1-底地割合※2) × | 課税時期におけるその一 般定期借地権の残存期間 年数に応ずる基準年利率 による複利年金現価率 ------------ 一般定期借地権の設定期 間年数に応ずる基準年利 率による複利年金現価率 |

※2 一般定期借地権が設定された時点の底地割合

| 一般定期借地権が設定された時点の底地割合の表 |

| 借地権割合 | 路線価図 | C地域 | D地域 | E地域 | F地域 | G地域 |

| 評価倍率表(%) | 70 | 60 | 50 | 40 | 30 | |

| 底地割合(%) | 55 | 60 | 65 | 70 | 75 |

②財産評価基本通達に定める方法

財産評価基本通達においては、一般定期借地権等の貸宅地は、その宅地の自用地としての価額から、定期借地権の価額を控除して評価します(評価通達25(2))ただし、その金額が次の算式で求めた金額を上回る場合には、次の算式で求めた金額を評価額とします。

(算式)

自用地としての価額ー自用地としての価額×定期借地権等の残存期間に応じた割合(注)

(注)定期借地権等の残存期間に応じた割合

イ 残存期間が05年以下のもの 05%

ロ 残存期間が05年を超え10年以下のもの 10%

ハ 残存期間が10年を超え15年以下のもの 15%

二 残存期間が15年を超えるもの 20%

国税庁質疑応答事例「一般定期借地権の目的となっている宅地の評価―簡便法(1)」

【照会要旨】個別通達「一般定期借地権の目的となっている宅地の評価に関する取扱いについて」(平成10年8月25日付課評2-8外)に定める底地割合の適用は、財産評価基本通達27-2(定期借地権等の評価)の原則的評価方法と選択できるのでしょうか。

【回答要旨】財産評価基本通達27-2の原則的評価方法と選択はできません。

(理由)

個別通達における一般定期借地権の目的となっている宅地の評価方法は、財産評価基本通達27-2の原則的評価に代えて適用することとしたものですが、納税者の便宜を考慮して定めたものであり、評価の安全性にも配慮しているので、いずれか有利な方を選択することはできません。例えば、普通借地権割合のE(借地権割合50%)地域にある定期借地権の目的となっている宅地(底地)について、実際の保証金等の割合が2割であっても、その底地については80%をベースとして評価することはできず、65%をベース(底地割合)として評価することになります。なお、これは、物納申請を行う場合にも同様です。

なお、①の(算式)は、明細書表面後段にありますが、各部分の意味は下のように考えられます。

(2)事業用定期借地権・建物譲渡特約付借地権の目的となっている宅地

原則通り、評価通達25(2)により、その宅地の自用地としての価額から、27-2((定期借地権等の評価))の定めにより評価したその定期借地権等の価額を控除した金額によって評価すると考えられます。

(3)まとめ

定期借地権等の種類と評価方法の一覧は、明細書裏面上段にまとめられています。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00