田と畑とを総称して農地と呼びます。農地の評価というと、難しいと苦手意識を持つ方もいらっしゃいます。「農地にはいろいろ種類があったな」とか「関連の法律が難しそうだ」とか、「農振地域と農用地区域とどう違うんだっけ」とか、いろいろと頭をよぎってしまうかもしれません。しかし、きちんとしたステップを踏めば、農地の評価がとりたてて難しいということはありません。

農地の分類

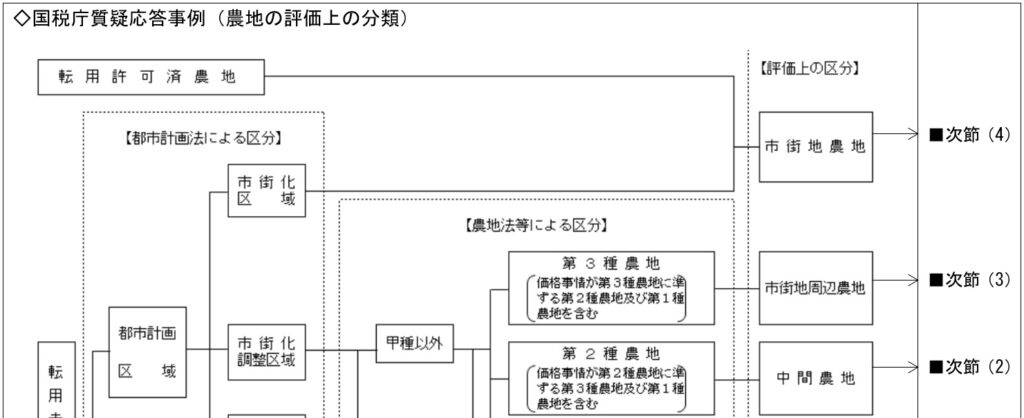

(1)農地の評価上の分類

農地はその分類区分によって評価方法が定められているので、その評価上の区分を確定させることから始まります。

基本的には、上図の【都市計画法による区分】は、役所の都市計画関連部署(「都市計画課」とか「街づくり課」とかの名称が多い)に、【農地法等による区分】は、農業委員会に問い合わせればわかります。土地評価に際して役所には必ず行くことになるので、まずは【都市計画法による区分】を判別します。そこでもし評価対象農地が市街化区域にあれば自動的に市街地農地としての評価になり、難しそうな農地法とかは考えずに、宅地比準方式(宅地と同じように評価したあと造成費を控除)を行うことになります。市街化区域以外に所在する場合は、転用許可済ではないか(下の(2))、農用地区域に該当するか(下の(3))、農地法上の区分は何かという順で調べていくと楽です。

(2)転用許可済農地とは

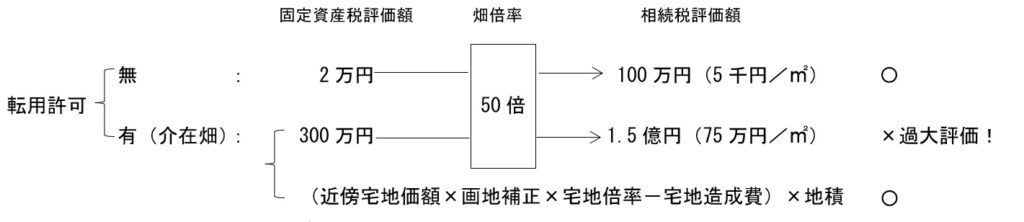

宅地介在農地(宅地介在田・宅地介在畑)ともよばれます。農地法の規定により、宅地等への転用の届出・許可を受けたにも関わらず、実際にはまだ転用をしていない(農地のままの)土地をいいます。実質的にはすでに宅地等としての潜在的価値を有しているため、固定資産税評価額は宅地並みになります。したがって、評価の分類上は「市街地農地」とされ、市街化区域内農地と同様宅地比準で評価を行います。見た目が農地であるためうっかり「固定資産税評価額×倍率」という評価をすると、とんでもなく高い評価額が求められます。くれぐれも気を付けましょう。

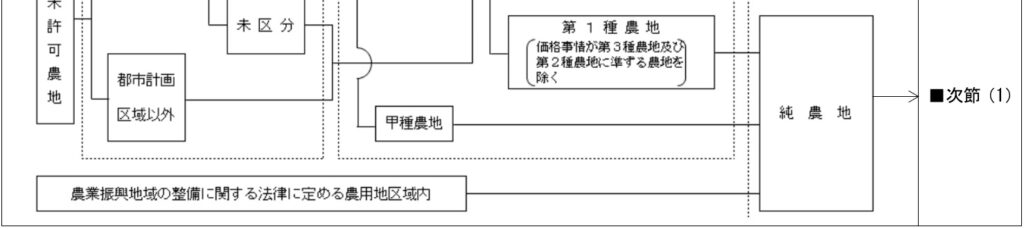

(3)「農業振興地域の整備に関する法律に定める農用地区域」とは

農業振興地域とは、長期にわたり総合的に農業振興を図る地域とされ、農用地区域とそれ以外の区域とに分かれます。前者は「青地」後者は「白地」と呼ばれることもあります。包含関係は下図(農林水産省HPを参考)の通りであり、「農業振興地域」だからといって「農用地区域」とは限らないので注意が必要です。農用地区域は基本的には転用が許可されません。この農用地区域への該当有無については、農業委員会への電話問い合わせでもわかります。

各種農地の評価方法

上の図で分類された農地は、その区分ごとに定められた評価方法に従って評価していきます。なお、以下は国税庁タックスアンサー「No.4623農地の評価」を根拠に一部加工して作成しています。

◇農地の区分と評価方法

| 農地の区分 | 倍率表の表記 | 評価方法 |

| (1)純農地 (2)中間農地 | 純 中 | 倍率方式によって評価します。倍率方式とは、その農地の固定資産税評価額に、国税局長が定める一定の倍率を乗じて評価する方法をいいます。 |

| (3)市街地周辺農地 | 周比準 | その農地が市街地農地であるとした場合の価額の80パーセントに相当する金額によって評価します。 |

| (4)市街地農地 | 比準 | 宅地比準方式または倍率方式により評価します。 |

(1)純農地

(2)中間農地

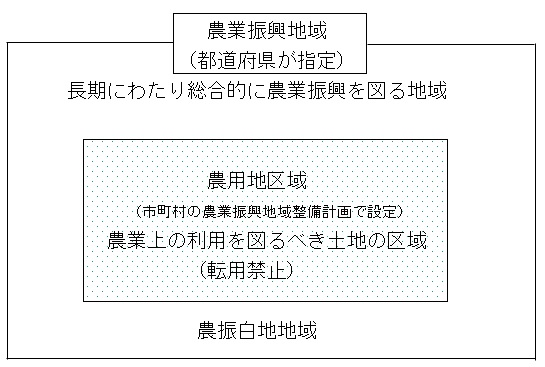

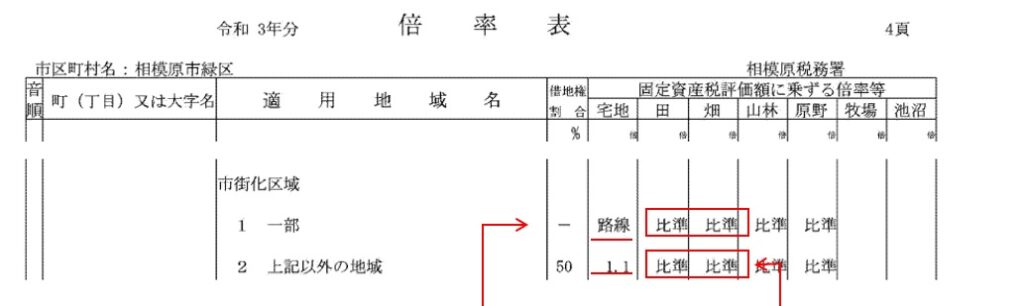

評価倍率表に基づきます。表中「純」が純農地を、「中」が中間農地を指します。字の横の数字が倍率で、この倍率をその農地の固定資産税評価額に乗じるわけです。

(3)市街地周辺農地

市街地農地(4)として評価した価額に80%を乗じて求めます。

◇倍率方式

評価額 = 市街地農地価額 × 80%

(4)市街地農地

市街地農地の評価方法は「宅地比準方式または倍率方式」とされます。とはいえ、市街地農地に倍率が設定されていることは稀で、通常は下に従って評価が行われます。式中「その農地が宅地であるとした場合の1㎡当たりの価額」は、①路線価地域にある場合と②倍率地域にある場合とで、求め方が異なります。

| ①路線価地域にある場合と ②倍率地域にある場合とで 求め方が異なります | 該当ページを ご参照ください。 |

| ①路線価地域にある場合 | ②倍率地域にある場合 |

①路線価地域にある場合

相続税路線価をもって、上記算式「その農地が宅地であるとした場合の1平方メートル当たりの価額」とします。

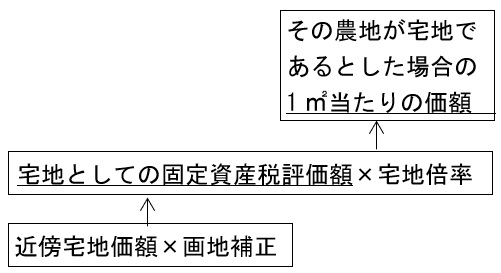

②倍率地域にある場合

上記算式の「その農地が宅地であるとした場合の1平方メートル当たりの価額」について、タックスアンサーNo.4623「農地の評価」は、「宅地としての固定資産税評価額×宅地としての評価倍率」を基に計算するとしています。

さらにこの「宅地としての固定資産税評価額」は具体的には、「近傍宅地価額×画地補正率」とするのが実務上は一般的であり、これに従うならば、倍率地域にある市街地農地の評価方法は下のようになり、実際、裁判でもこれが採用されています。

| (倍率地域にある)市街地農地評価額=(近傍宅地価額×画地補正×宅地倍率-宅地造成費)×地積 |

◇東京地方裁判所平成20年(行ウ)第265号賦課決定処分取消請求事件

市街化区域かつ倍率地域に所在する「本件A土地」の評価方法についての裁判所判断(文字を式にして掲載)

近傍宅地の固定資産税評価額 宅地倍率

①86,256円/㎡ ×1.1倍 =94,881円/㎡

奥行補正率 不整形地補正率

②94,881円/㎡ ×0.95 ×0.88 =79,319円/㎡

※「普通住宅地区の補正率を参考とするのが相当」としている

整地費 伐採伐根費

③79,319円/㎡ -500円/㎡ -600円/㎡ =78,219円/㎡

④78,219円/㎡×121㎡=9,494,499円

・・・・・・・・・生産緑地地区

⑤9,494,499円×(1 -0.05) =8,991,274円

転用許可済農地も、評価上は市街地農地に分類されるため、それが倍率地域にある限り上の方法によって求められるはずであり、過大評価を行わないように気を付けましょう。なお、許可された転用後用途がすべて宅地とは限らず、駐車場限定等の転用許可もあります。このような場合は「タックスアンサーNo.4628 市街化調整区域内の雑種地の評価」にあるしんしゃく割合も考慮するのが通常です。詳細は本HP別記事「市街化調整区域内雑種地」をご確認ください。

例:200㎡の調整区域内畑

生産緑地地区(評価通達40-3・タックスアンサーNo.4626)

生産緑地制度は、市街化区域内の農地で一定の要件を満たす農地を都市計画に定め、建築行為等を許可制により規制し、都市農地の計画的な保全を図る制度です(国交省HP参考)。評価対象農地が生産緑地地区に指定されているかどうかは、都市計画図閲覧、相続人への聴取、現地の標識確認等で比較的簡単に把握できます。指定されている場合は、下の算式に従って評価を行います。被相続人がその生産緑地の「主たる従事者」の場合は、(2)の「買取りの申出をすることができる生産緑地」になりますが、被相続人がこれに該当するか否かは、農業委員会に対して「生産緑地に係る農業の主たる従事者等に関する証明願」を提出して確認します。

(算式)

| 生産緑地の価額 | = | その土地が生産緑地で ないものとして評価した価額 | × | []1-次の(1)又は(2)に掲げる場合] |

(1)課税時期において市町村長に対し買取りの申出をすることができない生産緑地

| 課税時期から買取りの申出をすることができることとなる日までの期間 | 減額割合 |

| 5年以下のもの | 10% |

| 5年を超え10年以下のもの | 15% |

| 10年を超え15年以下のもの | 20% |

| 15年を超え20年以下のもの | 25% |

| 20年を超え25年以下のもの | 30% |

| 25年を超え30年以下のもの | 35% |

(2)課税時期において市町村長に対し買取りの申出が行われていた生産緑地又は買取りの申出をすることができる生産緑地

100分の5(5%)

貸し付けられている農地の評価

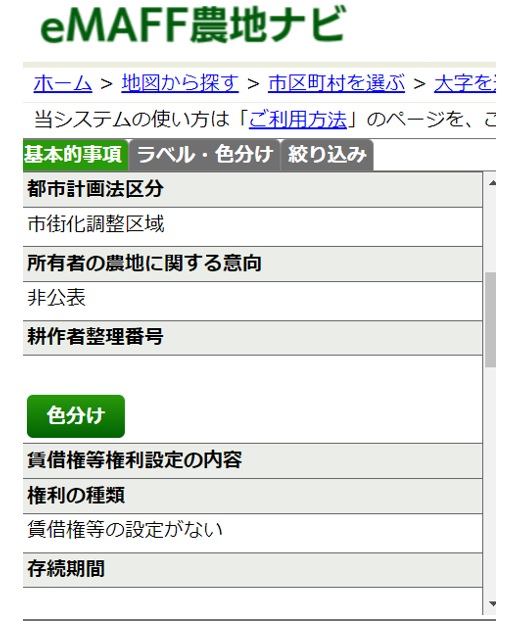

貸し付けられている農地の評価は、評価通達41等にしたがって評価を行うことになりまず。同項では、耕作権、永小作権、区分地上権、区分地上権に準ずる地役権の目的となっている農地、の評価方法がそれぞれ示されています。耕作権も永小作権も、いずれも他人の土地で耕作を行う権利ですが、前者が債権であり後者が物権であるという違いがあります。永小作権が存在する農地は極めて珍しく、農地における両者の関係は、宅地における賃借権と地上権に対応しているといえるかもしれません。耕作権の有無については、農業委員会備え付けの農地台帳や、農水省「農地ナビ」で確認することができます。なお、農地法の許可を受けていない農地の賃貸借は「やみ小作」と通称され、耕作権の評価を行いません。

(1)耕作権の目的となっている農地の評価

耕作権の目的となっている農地については、その農地の自用地としての価額から、耕作権の価額を控除した金額によって評価します。耕作権の価額は、農地の自用地価額に耕作権割合表(国税庁HP財産評価基準書で確認できます)にある割合を乗じて計算して求めます。

| 耕作権の目的と なっている農地の評価額 | = | その農地の 自用地としての価額 | × | []1-耕作権割合表の耕作権割合] |

| 農地の区分 | 耕作権割合 |

| 純農地 中間農地 | 100分の50 |

| 市街地周辺農地 市街地農地 | 市街地周辺農地及び市街地農地の耕作権の価額は、その農地が転用される場合に通常支払われるべき離作料の額、その農地の付近にある宅地に係る借地権の価額等を参酌して評価しますが、100分の30を乗じて計算した価額により評価しても差し支えありません。 |

(2)賃貸の様々な形態

農地の賃貸には様々な形態があります。国税庁質疑応答事例等を参考に、適用要件に注意しながら減額を行うようにします。

| 質疑応答事例 | 基本的な評価方法 |

| 36 市民農園として貸し付けている農地の評価 | 賃借権控除の定めに準ずる |

| 37 農業経営基盤強化促進法に基づく農用地利用集積計画の公告により賃借権が設定されている農地の評価 | 自用地としての価額から5%を控除 |

| 38 農地中間管理機構に賃貸借により貸し付けられている農地の評価 | 自用地としての価額から5%を控除 |

| 39 認定事業計画に基づき貸し付けられている農地の評価 | 自用地としての価額から5%を控除 |

| 40 10年以上の期間の定めのある賃貸借により貸し付けられている農地の評価 | 自用地としての価額から5%を控除 |

| 42 市民緑地契約が締結されている土地の評価 | 自用地としての価額から20%を控除 |

| 43 風景地保護協定が締結されている土地の評価 | 自用地としての価額から20%を控除 |

| 評価対象農地が複数ある場合、実際の作業手順としては、下のような流れだと思います。 ①農業委員会にて耕作権が設定されている農地を聞き取り ②依頼者に、農地の関連書類(契約書等)を提示してもらう ③①については、50%・30%等耕作権を控除 ④②については、質疑応答事例と契約書等を照合しながら、対応する減額調整を行う | |

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00