市街化調整区域内雑種地(2025.01.23改訂)

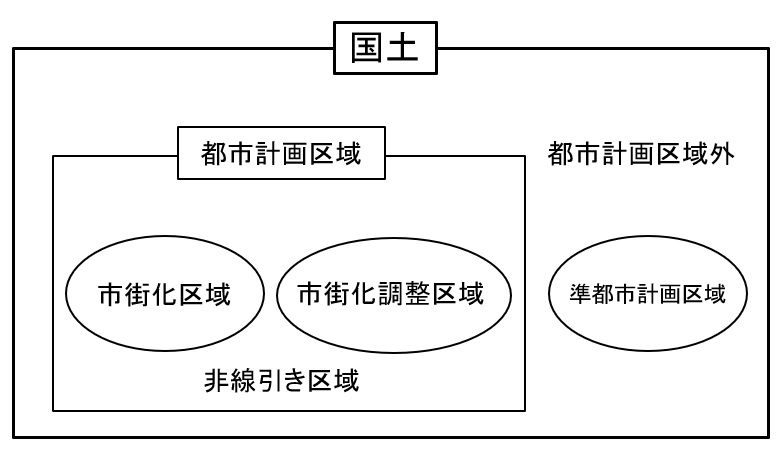

市街化調整区域とは

「市街化調整区域」とは市街化を抑制すべき区域で、都市計画区域の中に必要に応じて指定されます。市街化調整区域では、農林漁業用の建物の建築や、一定規模以上の計画的開発以外は許可されません。市街化を促進すべき「市街化区域」とは、対照的な場所といえます。相続税評価においては、市街化調整区域が倍率地域と、市街化区域が路線価地域と、概ね(必ずではありませんが)一致しています。

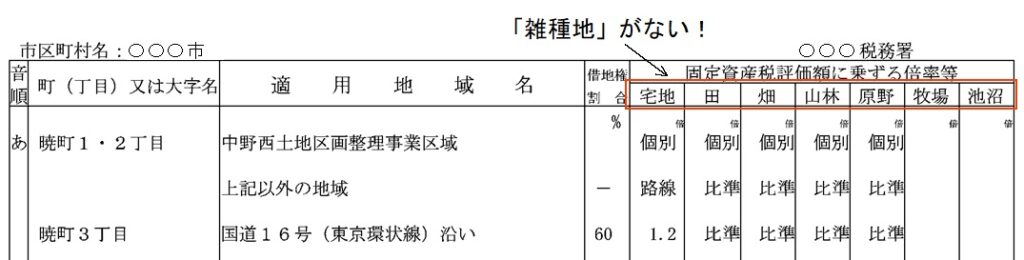

倍率表に「雑種地」の項目は無い

市街化調整区域内雑種地を評価する際に、多くの方がさいしょにぶつかる問題がこれです。

出典:国税庁財産評価基準書

倍率表には通常「雑種地」の項目がありません。なので、評価に慣れていないと、この時点で困ってしまいます。項目がない理由は、雑種地は本質的に、まとまらずに点在していることが多く性質が雑多であるため、地域に対応した画一的な倍率を設定しにくいからとされます。したがって評価方法としては、①まず評価対象雑種地の価格と牽連性が最も強そうな(簡単に言うと周辺の)他地目の土地として評価し、②次に各雑種地の個別的特徴に応じて①に増減価を施す、というような二段階処理をすることになります。周辺の状況に応じてまずは畑として、宅地として、山林として評価して、次にその後特徴に応じて各地目との違いを反映させる、ということです。

市街化調整区域の雑種地の評価

上の、「まずは・・・他地目の土地として評価して」の他地目は、「比準地目」とよばれ、周辺の状況によって判定します。はじめにこの比準地目を確定させ、下表に従って、評価を進めるのが実務上一般的です。

◇国税庁タックスアンサーNo.4628「市街化調整区域内の雑種地の評価」

(注1) 農地等の価額を基として評価する場合で、その雑種地が資材置場、駐車場等として利用されているときは、その土地の価額は、原則として、財産評価基本通達24-5(農業用施設用地の評価)に準じて、農地等の価額に造成費相当額を加算した価額により評価します(ただし、その価額は宅地の価額を基として評価した価額を上回らないことに留意してください。)。

(注2) ③の地域は、線引き後に沿道サービス施設が建設される可能性のある土地(都市計画法第34条第9号、第43条第2項)や、線引き後に日常生活に必要な物品の小売業等の店舗として開発または建築される可能性のある土地(都市計画法第34条第1号、第43条第2項)の存する地域をいいます。

(注3) 都市計画法第34条第11号に規定する区域内については、上記の表によらず、個別に判定します。

(注1)農業用施設の用に供されている土地については、本HPの「農業用施設用地の評価」をご覧ください。(注2)について、都市計画法第34条9号の施設は、施行令で「①道路の円滑な交通を確保するために適切な位置に設けられる道路管理施設、休憩所又は給油所等である建築物又は第一種特定工作物 ②火薬類取締法第二条第一項の火薬類の製造所である建築物」とされており、具体的にはガソリンスタンド・自動車用LPGスタンド・一般や大型観光のドライブインなどです。(注3)にある「都市計画法第34条第11号に規定する区域」とは、「市街化調整区域の中でも⼀定の集落を形成しており、主要な道路や排⽔施設が概ね整備された区域を指定することにより、住宅や小規模店舗などが立地可能となる区域(行田市HPより)」です。市街化調整区域において特別に指定された、建物が比較的建ちやすいエリアといえるかもしれません。

比準地目は、周辺の状況によって判定と書きましたが、その根拠としては下の裁決事例が分かりやすいと思います。

名裁(諸)平29-23

評価通達82において、雑種地の価額は、原則として、比準土地について評価通達の定めるところにより評価した1㎡当たりの価額を基として評価する旨定めている。これは、土地の価額が、一般的にその土地の最有効使用を前提として形成されると考えられること、そして、この最有効使用の態様は、周辺土地の標準的な使用状況によって影響を受けるものであるから、比準土地の判定に当たっては、評価対象地の周辺の状況を十分考慮して判定するのが適切と考えられることによるもので、合理的な判断手法ということができる。

比準方式評価の具体的方法

(1)農地比準や山林比準

評価対象地が所在する自治体の、固定資産税を管轄する部署に赴き、評価対象地を示して「近傍畑(田・山林)単価を教えてください」と尋ねます。そこで聞き出した価格を基に評価を進めます。なお、評価額は宅地比準としての価額を上回らないことに留意が必要です。

× 評価対象雑種地の実際の固定資産税価額

× 評価対象雑種地の実際の固定資産税価額×任意の倍率

○ {近傍畑(田・山林)価格×農地倍率+宅地造成費単価}×地積

(2)宅地比準方式の具体的方法

評価対象地が所在する自治体の、固定資産税を管轄する部署に赴き、評価対象地を示して「近傍宅地単価を教えてください」と尋ねます。そこで聞き出した価格を基に評価を進めます。なお、画地補正については、普通住宅地区にあるものとして画地補正率の算定を行います(国税庁質疑応答事例)。

× 評価対象雑種地の実際の固定資産税価額

× 評価対象雑種地の実際の固定資産税価額×宅地倍率

× 近傍宅地単価×宅地倍率×地積

× 近傍宅地単価×宅地倍率×画地補正率×地積

○ {近傍宅地単価×宅地倍率×画地補正率×(1-しんしゃく割合)-宅地造成費単価}×地積

なお、宅地造成費の控除は、しんしゃく割合考慮の後とされます(平成12年12月21日裁決)。

しんしゃく割合(宅地比準の場合にのみ考慮)

(1)しんしゃく割合の考え方

表中の「しんしゃく割合」とは、建築可能性と言い換えられるでしょう。可能性が高ければそれだけ土地の価値は上がり、低ければ下がります。この割合は、国税庁タックスアンサーNo.4628「市街化調整区域内の雑種地の評価」の0%・30%・50%の三通りのいずれかから、一つを選ぶことになります。これは評価通達27-5が準用されています(沖裁(諸)平17第19号等)が、50%以上の借地権割合を使用することはできません。

(2)しんしゃく割合の調査

自治体の担当窓口で、「この土地の建築可能性の程度はどうですか」と質問をしても、こちらが望むような回答は期待できません。基本的に、下のような立ち位置の相違があるからです。

・こちら :どんな用途・種類の建物の建築ならOK(あるいはNG)かが知りたい

・窓口担当者:来庁者が計画する特定の建物の建築の可否を回答するのが業務

なので、こちらが知りたいことを洗いざらい調査するには、34条に規定される各号の建物の開発・建築計画を具体的に作成し、提出して、可能性をひとつひとつ潰していかなければならず、つまり「この土地の建築可能性の程度はどうですか」という質問でしんしゃく割合を確定させるのは、実質的には不可能といえます。しんしゃく割合の判定には、下のようなプロセスを踏んでいく必要があると思っています。

(3)しんしゃく割合の判定(▲30%)

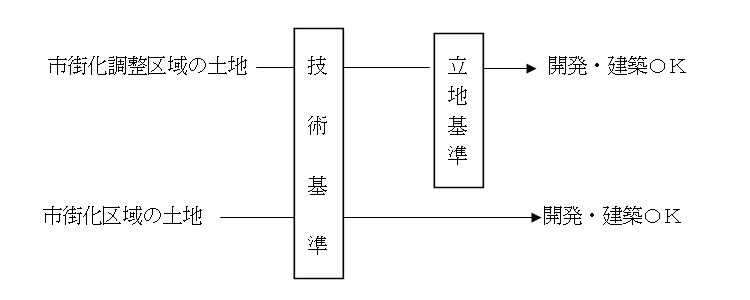

評価対象地が市街化調整区域にある以上、都市計画法34条が適用されます。同条は「市街化調整区域にはこういう建物じゃなければ建てられないよ」というリストで「立地基準」などと呼ばれることがあります。つまりは調整区域にある土地は基本的に「制限を受け」ているわけであって、その時点で宅地比準の雑種地について、原則▲30%はOKということになるはずです。

ただし、原則がある以上例外もあり、それが国税庁タックスアンサーNo.4628「市街化調整区域内の雑種地の評価」の表及び注書きです。

例外① 都計法34条1号(コンビニ等)や同9号(ガソリンスタンド等)が建ち並ぶ場合

例外② 都計法34条11号に指定される区域にある場合

例外①に該当するかどうかは、目で見て判断でしょう。建ち並んでいないようなら、いちいち役所で「1号店舗の可能性は…」とか聞く必要はないことになりますね。一方の例外②については、これは担当窓口で答えてくれます。いずれの例外にも該当しなければ、原則に帰って▲30%はOKという処理です。

◇都市計画法第34条(抜粋)

(4)しんしゃく割合の判定(▲50%)

▲30%がOKとなったら、次は▲50%がいけるかどうかのチャレンジです。タックスアンサーNo.4628「市街化調整区域内の雑種地の評価」の表ではちょっと、まあ…正直言って分かりにくいと思うので、基本に立ち返って建築可能性で考えてみましょう。その際有力な基準になるのが、各自治体の開発行為技術基準です。「〇〇市 開発行為 技術基準」で検索するとだいたい出てきます。

技術基準とは、「仮に建物を建てた場合に不便や困難や危険が生じるようならダメ」という基準で、各自治体が条例等で詳細を規定しております。どの自治体の技術基準も細かくて専門的ですが、ポイントは以下の3つでしょう。

①道路

②上下水道

③地勢(崖や傾斜の有無など)

①評価対象地が接面してる道路が狭すぎたり、大通りへの通り抜けが困難な場合は開発はダメ、つまり建物も建てられないことがあります。また、②給排水が困難な場合は開発はダメ、つまり建物も建てられないことがあります。③崖や傾斜も同様です。これらに抵触する可能性があれば、窓口で確認してみましょう。なお、これら技術基準は、市街化調整区域のみならず市街化区域にも適用されるものであって、これをクリアしないと建築は困難ということになります。

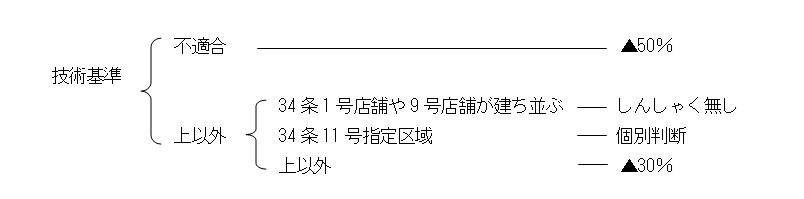

(5)しんしゃく割合のまとめ

しんしゃく割合については、下のようにまとめることができそうです。

とはいえ、減額の判断基準が「家屋の構造、用途等に制限を受ける」かどうかのみだと、「戸建住宅は建築ОKだけど火薬庫(8号)はダメ」という土地と、反対に「火薬庫(8号)建築のみOKだけど戸建住宅その他はダメ」という土地とが同じカテゴリーに入り、いずれも▲30%で評価されることになります。しかし、ふつうに考えて前者の方が高額になるわけであって、後者の価格は、実質建築不可の土地価格と大差ないはずです。その辺の事情をどう評価に反映させるかの問題は残ります。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00