宅地造成費とは

宅地造成費とは、宅地以外の土地を宅地にするための造成費用をいい、相続税評価上は宅地比準方式を採用するときに考慮されます。具体的には、国税庁HP「財産評価基準書」の表に基づくことになります。表には、「平坦地の宅地造成費」と「傾斜地の宅地造成費」との2種類があり、傾斜度が3度以下の場合には前者を、それを超える場合には後者を使用します。なお傾斜度は、測量士さんなどに依頼をするのが安心ですが、国土地理院「電子国土Web」で概要を把握することもできます。一般的には、底辺と高さから三角比計算で傾斜度を求めることになります。ここでは傾斜地の宅地造成費について説明します(平坦地については「宅地造成費(平坦地)をご覧ください」)。

傾斜地の宅地造成費

(1)傾斜地の宅地造成費表と留意事項

傾斜度が3度を超える場合は、その程度に応じて定められた単価を基に宅地造成費を計算することになります。この金額は整地費、土盛費、土止費の宅地造成に要するすべての費用を含めて算定したものです。一方、ここに伐採・抜根費は含まれていないことから、伐採・抜根を要する土地については、「平坦地の宅地造成費」の「伐採・抜根費」の金額を基に算出し加算します

国税庁 財産評価基準書より

令和5年東京都の金額表

| 傾斜度 | 金額 |

| 3度超 5度以下 | 20,300 円/㎡ |

| 5度超 10度以下 | 24,700 円/㎡ |

| 10度超 15度以下 | 37,600 円/㎡ |

| 15度超 20度以下 | 52,700円/㎡ |

| 20度超 25度以下 | 58,400円/㎡ |

| 25度超 30度以下 | 64,300円/㎡ |

(留意事項)

(1)「傾斜地の宅地造成費」の金額は、整地費、土盛費、土止費の宅地造成に要するすべての費用を含めて算定したものです。なお、この金額には、伐採・抜根費は含まれていないことから、伐採・抜根を要する土地については、「平坦地の宅地造成費」の「伐採・抜根費」の金額を基に算出し加算します。

(2)傾斜度3度以下の土地については、「平坦地の宅地造成費」の額により計算します。

(3)傾斜度については、原則として、測定する起点は評価する土地に最も近い道路面の高さとし、傾斜の頂点(最下点)は、評価する土地の頂点(最下点)が奥行距離の最も長い地点にあるものとして判定します。

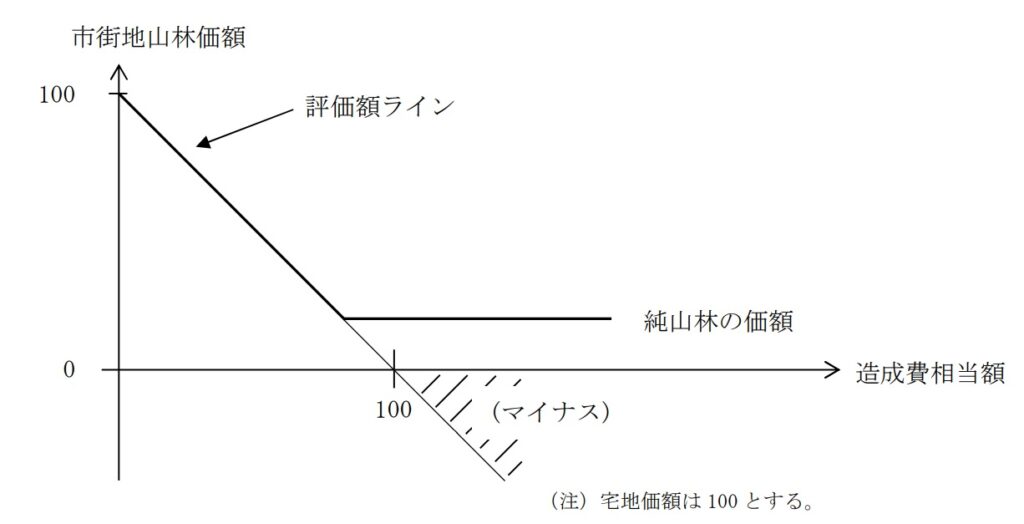

(4)宅地への転用が見込めないと認められる市街地山林については、近隣の純山林の価額に比準して評価する(財産評価基本通達 49(市街地山林の評価))こととしています。したがって、宅地であるとした場合の価額から宅地造成費に相当する金額を控除して評価した価額が、近隣の純山林に比準して評価した価額を下回る場合には、経済合理性の観点から宅地への転用が見込めない市街地山林に該当するので、その市街地山林の価額は、近隣の純山林に比準して評価することになります。

(注)

1 比準元となる具体的な純山林は、評価対象地の近隣の純山林、すなわち、評価対象地からみて距離的に最も近い場所に所在する純山林です。

2 宅地造成費に相当する金額が、その山林が宅地であるとした場合の価額の 100分の 50 に相当する金額を超える場合であっても、上記の宅地造成費により算定します。 3 宅地比準方式により評価する市街地農地、市街地周辺農地及び市街地原野等についても、市街地山林と同様、経済合理性の観点から宅地への転用が見込めない場合には、宅地への転用が見込めない市街地山林の評価方法に準じて、その価額は、純農地又は純原野の価額により評価することになります。なお、市街地周辺農地については、市街地農地であるとした場合の価額の 100分の 80 に相当する金額によって評価する(財産評価基本通達 39(市街地周辺農地の評価))ことになっていますが、これは、宅地転用が許可される地域の農地ではあるが、まだ現実に許可を受けていないことを考慮したものですので、純農地の価額に比準して評価する場合には、80%相当額に減額する必要はありません。

(2)傾斜の測定(基本)

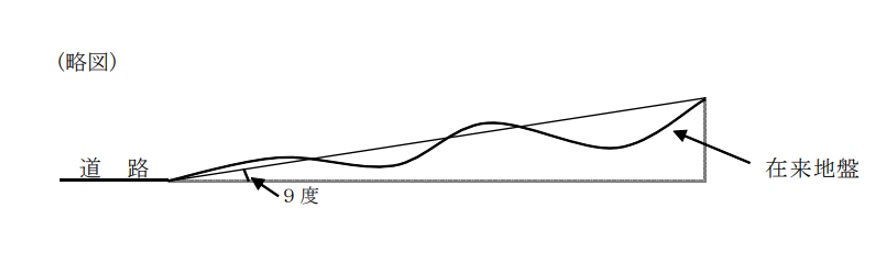

表下の留意事項には、傾斜度について「原則として、測定する起点は評価する土地に最も近い道路面の高さとし、傾斜の頂点(最下点)は、評価する土地の頂点(最下点)が奥行距離の最も長い地点にあるものとして判定します」とあり、評価に際してはこれに従うことになります。下の「略図」は財産評価基準(国税庁)にある例示です。

下のような土地の傾斜度は、説明に従う限り、∠dbcや∠ebcではなく、∠abcになると考えられます。

(3)傾斜の測定(応用)

財産評価基準書(国税庁)の説明は上にあるとおりです。しかし、評価対象地が道路に面しておりその傾斜方向が道路と垂直である場合にはこの説明が当てはまりますが、実際にはそのような簡単な土地ばかりではありません。道路との間に他人の土地や他の評価単位が介在する場合や、道路が坂道で土地の傾斜方向が道路のそれと同じ場合、土地の起伏が一様でない場合、それらのいくつかが組み合わされている場合等、当てはめに困難が伴うことも少なくありません。土地の状況によっては鑑定評価の検討もありえます。

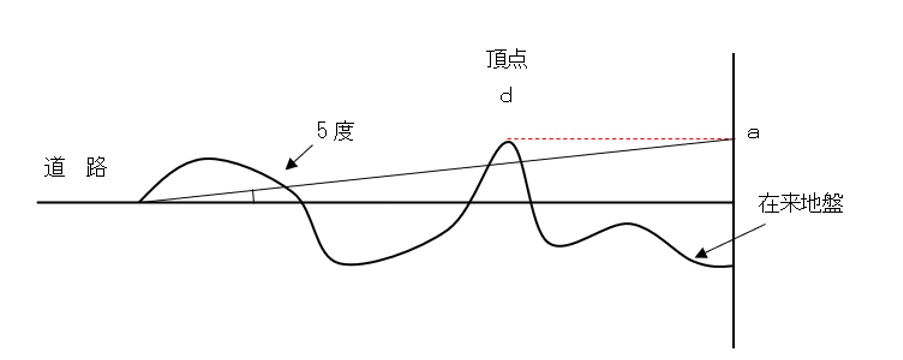

(事例①)地勢が西高東低かつ南高北低とねじれており、評価対象地が路線価のある路線から離れているケース。下は、図のような土地について、傾斜度は6度ではなく13度として計算しています。

◇大裁(諸)平15第94号(平成16年6月8日)

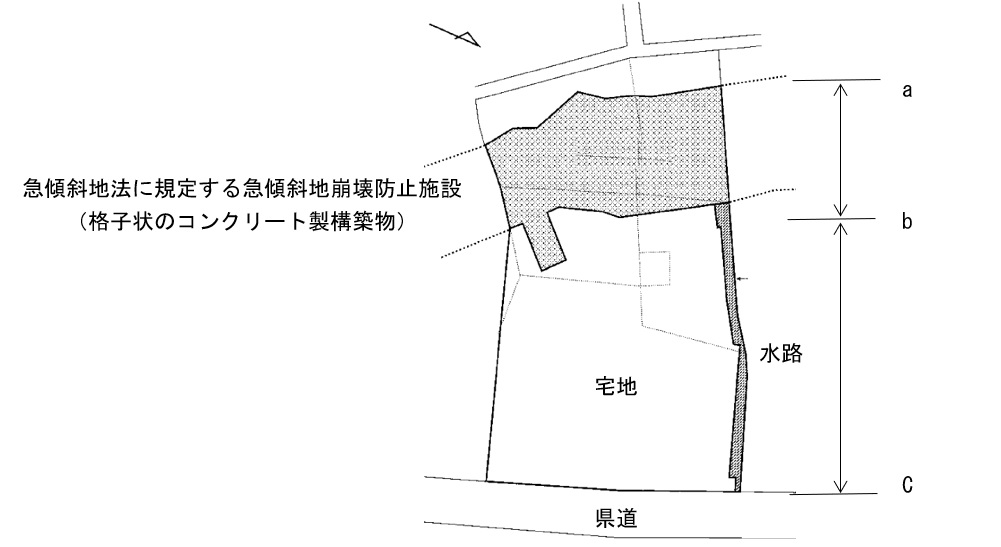

(事例②)評価対象地(地目は雑種地・評価単位はあみかけ)の主たる部分が道路から離れているケース。下では、傾斜測定の底辺をacではなくabで計算しているように読み取れ、状況類似土地を山林として評価通達49条なお書きにより純山林に比準した評価(下記(4))が行われています。

◇平成30年11月19日裁決

(事例③)財産評価基準書(国税庁)の規定が当てはまらないケースはどうしても出てきます。そのような場合は、実際の造成を前提にした見積をし、それを鑑定評価に反映させるなどして時価を把握することもあります。

●財産評価基準書の宅地造成費

| 傾斜度 | 金額 |

| 3度超 05度以下 | 19,400 円/㎡ |

| 5度超 10度以下 | 23,500 円/㎡ |

↑実態と乖離 ⇕ ↓実際に見込まれるの造成費

●実際の造成を前提にした見積(例)

| 名称 | 種別 | 数量 | 単位 | 単価 | 金額 | 備考 |

| ・・・ | ・・・ | ・・・ | ・・・ | ・・・ | ||

| 4. 土留め工事CB-3段積 | 08 | m | 10,000円/㎡ | 080,000円 | ||

| 間知擁壁 H=2.0m | 12 | m | 52,000円/㎡ | 624,000円 | ||

| RC-L型 H=1.0m | 33 | m | 29,000円/㎡ | 957,000円 | ||

| H=1.3m | 23 | m | 42,000円/㎡ | 966,000円 | ||

| ・・・ | ・・・ | ・・・ | ・・・ |

(4)急傾斜地の減価

表に記載がない30度以上の傾斜地や、宅地造成費が評価額を上回る土地は、「宅地への転用が見込めないと認められる」として、近隣の純山林の価額に比準して評価する(財産評価基本通達 49(市街地山林の評価))ことが一般的です。本HP別記事「山林」の項目も合わせてごらんください。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00