山林は、その区分に応じて評価方法が定められているので、これに従って評価していきます。区分の把握→評価方式の把握→評価、の順です。

山林の区分と評価方式

山林の区分と評価方式は、評価通達45に下の内容で定められています。

◇評価通達45(抜粋)

| 山林の区分 | 倍率表の表記 | 評価方式 |

| (1)純山林 (2)中間山林 | 純 中 | 倍率方式 |

| (3)市街地山林 | 比準 | 比準方式又は倍率方式 |

山林の評価

(1)純山林

(2)中間山林

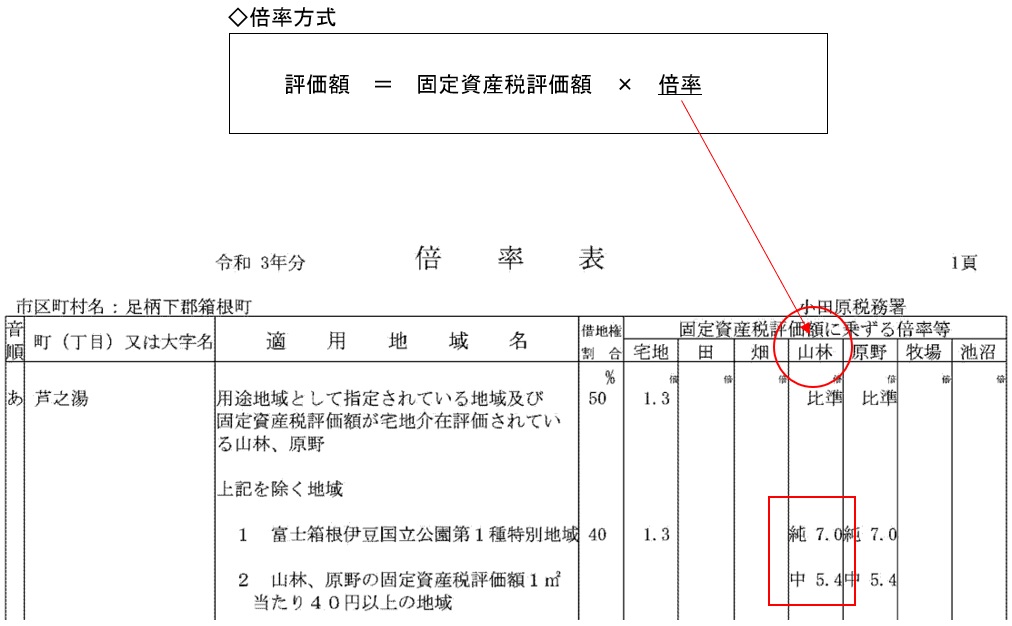

評価倍率表に基づきます(評価通達47・48)。表中「純」が純山林を、「中」が中間山林を指します。字の横の数字が倍率で、この倍率をその山林の固定資産税評価額に乗じるわけです。

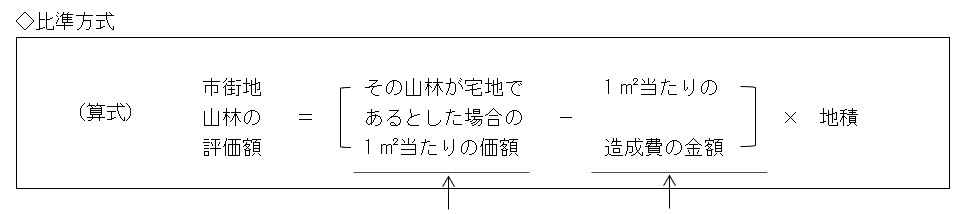

(3)市街地山林

市街地山林の評価方法は「宅地比準方式または倍率方式」とされます(評価通達49)。とはいえ、市街地山林に倍率が設定されていることは稀で、通常は下に従って評価が行われます。式中「その山林が宅地であるとした場合の1㎡当たりの価額」は、①路線価地域にある場合と②倍率地域にある場合とで、求め方が異なります。

| ①路線価地域にある場合と ②倍率地域にある場合とで 求め方が異なります | 該当ページを ご参照ください。 |

| ①路線価地域にある場合 | ②倍率地域にある場合 |

①路線価地域にある場合

相続税路線価をもって、上記算式「その山林が宅地であるとした場合の1㎡当たりの価額」とします。

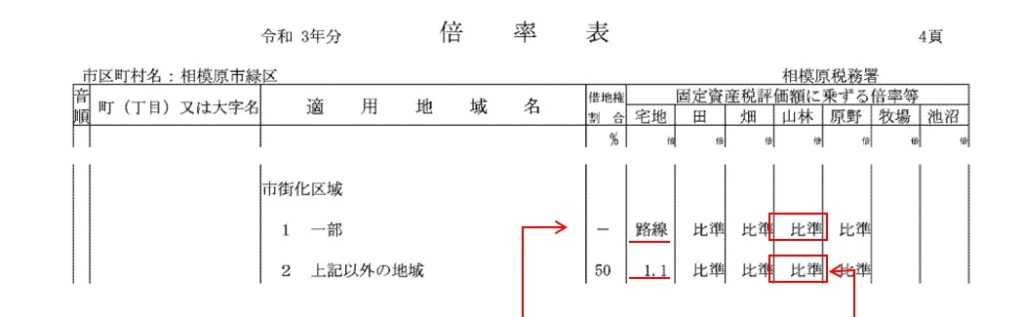

②倍率地域にある場合

都市計画法上は市街化区域ですが、路線価図上は倍率地域にあるような山林です。「近傍宅地価額×画地補正率×宅地倍率」を、「その山林が宅地であるとした場合の1㎡当たりの価額」とするのが実務上は一般的です。

| (倍率地域にある)市街地山林評価額=(近傍宅地価額×画地補正×宅地倍率-宅地造成費)×地積 |

宅地への転用が見込めないと認められる場合とは

市街地山林について宅地への転用が見込めないと認められる場合には、その山林の価額は、近隣の純山林の価額に比準して評価することになります。なおその「市街地山林について宅地への転用が見込めないと認められる場合」とは、評価通達49ただし書き及び注書きによると(1)その山林を本項本文によって評価した場合の価額が近隣の純山林の価額に比準して評価した価額を下回る場合、又は(2)その山林が急傾斜地等であるために宅地造成ができないと認められる場合とされます。

(1)純山林比準価額を下回る場合

上式の「(その山林が宅地であるとした場合の1㎡当たりの価額)-(1㎡当たりの造成費の金額)」の値が、マイナス値になることを含め、近隣の純山林比準価額を下回る場合には、近隣の純山林比準価額での評価となります。

◇財産評価基準書より

(2)急傾斜地等である場合

何度以上の傾斜度をもって「急傾斜地」とするかは、明文規定がありませんが、「急傾斜地の崩壊による災害の防止に関する法律」第2条等を参考に、30度以上を目安とするのが実務慣行として定着しています。傾斜の測定方法については、別記事「宅地造成費」をご参照ください。 注意が必要なのは、規定には「急傾斜地等であるために」とあり、宅地造成ができない理由を急傾斜地のみに限定していない点です。現実的な問題として、傾斜度が30度未満でさえあれば宅地造成が可能になる訳ではありません。道路との位置関係や、その道路幅員によっては重機搬出入等の理由から造成工事が著しく困難になることもあります。また、自治体独自の基準により、斜面の高さや奥行等の状況によっては擁壁が設置できないこともあります。このような物理上、法令上の制約も調査の上で、宅地造成の可否を判断することが求められます。

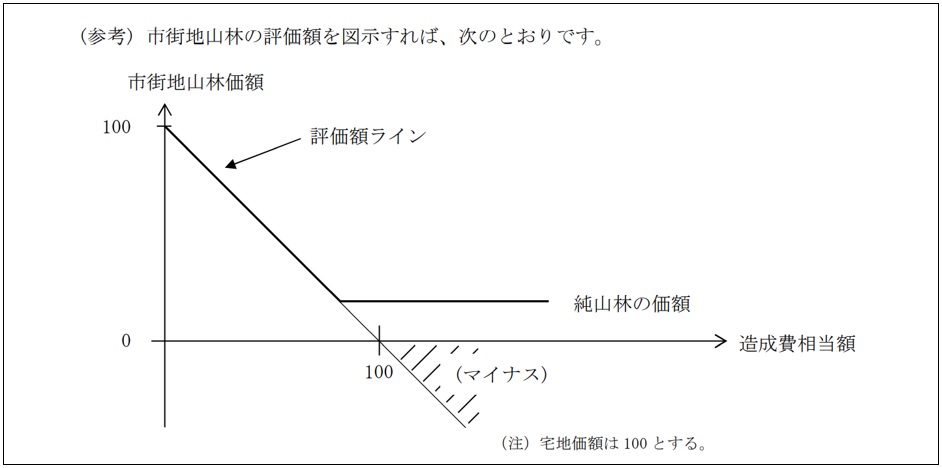

(3)純山林比準へのチャート図

市街地山林の評価方法については、下図のような手順で考えていけばいいでしょう。傾斜度が30度以上だったり(A)、宅地造成費考慮後の額が近隣の純山林の価額に比準して評価した価額を下回ったり(B)した場合には、純山林比準となります。これらに該当せず、(C)になった場合は基本的には通常の宅地比準評価を行うことになります。もっとも、上の(2)に示したような事情から純山林比準評価が行われる可能性もある点に注意が必要です。

(4)山林以外への純山林比準評価

評価対象地の地目が山林以外(例えば擁壁)でも、傾斜度が30度以上の場合は、純山林比準評価の適用は可能であると考えられます。平成30 年11月19日裁決では、傾斜度が30度以上の擁壁について、「他のどの地目でもないから雑種地→状況が類似する付近の土地(評価通達82)は「山林」→急傾斜地なので同49ただし書きで純山林比準」という理屈の流れで、純山林比準評価が採用されています。

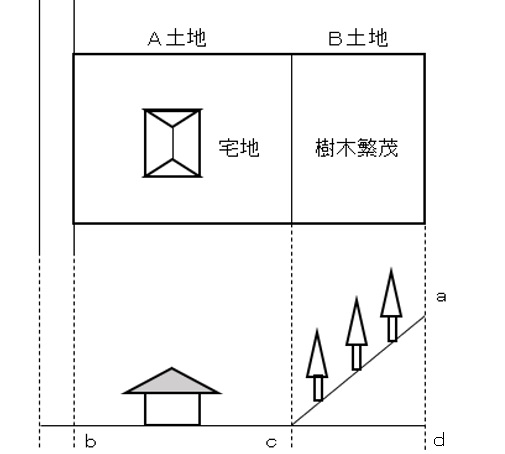

宅地と連続する山林

宅地に隣接して樹木が繁茂する部分がある場合、当該部分を宅地の一部としてとらえるか、別個の山林という地目としてとらえるか、判断に迷うことがあります。固定資産税の課税地目を参考にすることも重要ですが、基本に立ち返って、宅地と山林の定義に現況を照合してみることも大切です。登記準則第68条は、宅地を「建物の敷地及びその維持若しくは効用を果すために必要な土地」と、山林を「耕作の方法によらないで竹木の生育する土地」としています。ここからは、樹木が植樹・管理されているのか否か、通路の有無や整備の状況、物置や小屋の設置の有無などが、総合的な判断基準として浮かび上がってきます。なお、定義からすると、傾斜があることが「山林」であることの理由にはならない点、注意が必要です。

◇判断に迷う例

B土地を「山林」と判定するならば、A土地とは別個に評価することになるので、B土地については宅地造成費を検討する必要が生じます。なお、その際の傾斜度は、平成30 年11 月19 日裁決(別記事「宅地造成費」参照)を参考にする限り、∠abdではなく∠acdになると考えられます。一方、B土地を「宅地」の一部と判定するならば、宅地に宅地造成費の適用はないので、がけ地補正の適用を検討することになります。

特殊な山林の評価

関連法規によって、利用や収益形態に制約が生じることがあります。下に従って評価を行います。

| 山林の種類 | 根拠 | 基本的な評価方法 |

| 保安林 | 評価通達50 | 評価額から、立木について評価通達123に定める割合を乗じて計算した金額を控除 |

| 特別緑地保全地区内にある山林 | 評価通達50-2 | 評価額から80%を控除 |

| 特別緑地保全地区内にあり管理協定が締結されている山林 | 質疑応答事例 | 特別緑地保全地区としての評価減に加え、貸付期間20年以上等の要件に該当する場合、さらに20%評価減※ |

| 分収林契約に基づいて貸し付けられている山林 | 評価通達52 | (その山林の自用地としての価額(A)×山林所有者の分収割合(B))+((A)-地上権又は賃借権の価額)×(1-(B))=分収林契約に係る山林の価額 |

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00