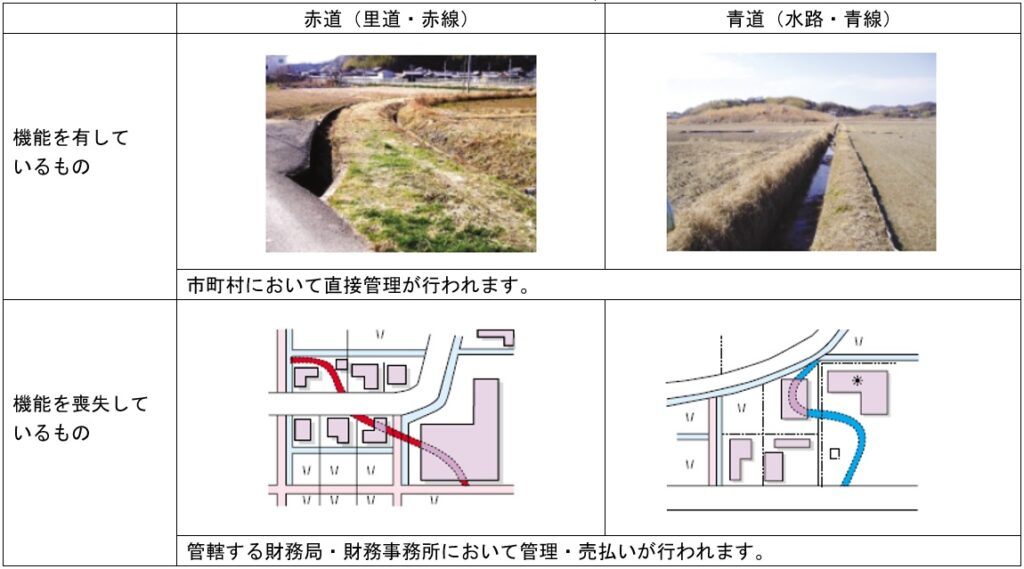

赤道・青道とは

道路法・河川法等の適用または準用がなく、かつ登記上私権が設定されていない公共物を法定外公共物と言います。赤道(別称:里道・赤線・赤地)や青道(別称:水路・青線・青地)は、この法定外公共物に含まれます。これらは公図上、無地番の帯状地となって表れ、それぞれ「道」・「水」と記載されているのが通常です。法定外公共物には、現に①機能を有しているもの(主に市町村が管理)と②機能を喪失しているもの(主に国(財務局・財務事務所)が直接管理)とがあります。後者については、形状を完全に失っており周辺の土地と一体として使用されていることもしばしばあります。

機能を有している赤道・青道と、機能を喪失している赤道・青道

機能を有している赤道・青道が介在する場合

土地の中に現に機能を有している赤道・青道が介在する場合、評価単位はどのように考えればいいでしょうか。機能を有している以上、当該部分の払下げを受けて一体使用することは通常困難であり、当該赤道(青道)が介在する彼我の土地は、それぞれ別に評価されるべきでしょう。なお、質疑応答事例(一団の雑種地の判定)や同(地目の異なる土地が一体として利用されている場合の評価)でも、多数の者の通行の用に供される道路、河川等により分離されている土地は、それぞれ別評価される旨の回答が示されており、これは上記見解と整合します。

機能を喪失している赤道・青道が介在する場合

土地の中に機能を喪失している赤道・青道が介在する場合、評価単位はどのように考えればいいでしょうか。機能を喪失した赤道(青道)は、もはやその形状をとどめておらず、周辺の土地と一体として利用されていることが多いようです。また、手続きを踏めば払い下げの可能性が高く、そうすれば実際に一体利用が可能になります。この実態を反映して、諸裁決事例や国税庁の資産税審理研修資料で、一体評価の方針が示されています。評価に際しては、実際に払い下げが可能であることを、自治体担当部署に確認しておくと安心です。

◇東京国税局課税第一部 資産課税課 資産評価官(平成20年8月作成)資産税審理研修資料より抜粋

赤道はその所有権が国に帰属するものであるが、居宅の敷地として赤道を含めて一体利用していると認められることから、赤道を含めたところで一画地として評価し、赤道の払下費用相当額を控除して評価する。なお、当該払下費用相当額は、原則として相続人等が払下げ申請を行った場合に支払うこととなる金額とするが、その金額が判明しない場合には、次の算式により算定した金額を控除しても差し支えないものとする。

| 1㎡当たりの当該宅地の相続税評価額 | ×(1-借地権割合) | ×需給修正率(0.5) | ×当該宅地に存する赤道の面積 |

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00