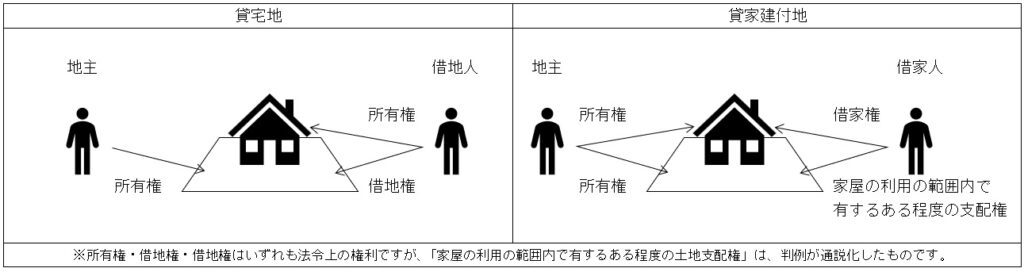

貸家建付地とは

貸家建付地は、国税庁タックスアンサーに下のように説明されています。

◇タックスアンサー「No.4614 貸家建付地の評価」

【概要】

貸家建付地とは、貸家の敷地の用に供されている宅地、すなわち、所有する土地に建築した家屋を他に貸し付けている場合の、その土地のことをいいます

【計算方法・計算式】

貸家建付地の価額は、次の算式1で求めた金額により評価します。

(算式1)

貸家建付地の価額=自用地としての価額-自用地としての価額×借地権割合×借家権割合×賃貸割合

この算式1における「借地権割合」および「借家権割合」は、地域により異なりますので、路線価図や評価倍率表により確認してください。路線価図や評価倍率表は、国税庁ホームページで閲覧できます。また、「賃貸割合」は、貸家の各独立部分(構造上区分された数個の部分の各部分をいいます。)がある場合に、その各独立部分の賃貸状況に基づいて次の算式2により計算した割合をいいます。

(算式2)

この算式2における「各独立部分」とは、建物の構成部分である隔壁、扉、階層(天井および床)等によって他の部分と完全に遮断されている部分で、独立した出入口を有するなど独立して賃貸その他の用に供することができるものをいいます。また、継続的に賃貸されていたアパート等の各独立部分で、例えば、次のような事実関係から、アパート等の各独立部分の一部が課税時期(相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において一時的に空室となっていたにすぎないと認められるものについては、課税時期においても賃貸されていたものとして差し支えありません。

1 各独立部分が課税時期前に継続的に賃貸されてきたものであること。

2 賃借人の退去後速やかに新たな賃借人の募集が行われ、空室の期間中、他の用途に供されていないこと。

3 空室の期間が、課税時期の前後の例えば1か月程度であるなど、一時的な期間であること。

4 課税時期後の賃貸が一時的なものではないこと。 貸家建付地の価額は、「土地及び土地の上に存する権利の評価明細書」を使用して評価することができます。

貸家建付地の価額は、「土地及び土地の上に存する権利の評価明細書」を使用して評価することができます。

減額調整の理由

貸家建付地について一定の減額評価が行われる理由は「家屋の借家人は家屋に対する権利を有するほか、その家屋の敷地についても、家屋の賃借権に基づいて、家屋の利用の範囲内で、ある程度支配権を有していると認められ、逆にその範囲において地主は、利用についての受忍義務を負う(国税庁質疑応答事例「貸家が空き家となっている場合の貸家建付地の評価」)」点に求められます。つまり、賃貸借契約の目的物は形式上あくまでも「建物」であって「土地」ではないけど、建物が土地上にある以上、借家人は土地についてもある程度の権利は有しているはず、ということです。したがって、貸家建付地評価の範囲は、この借家人の支配権が及ぶ範囲と密接な関連があると考えられます。

貸家建付地の範囲と争訟事例

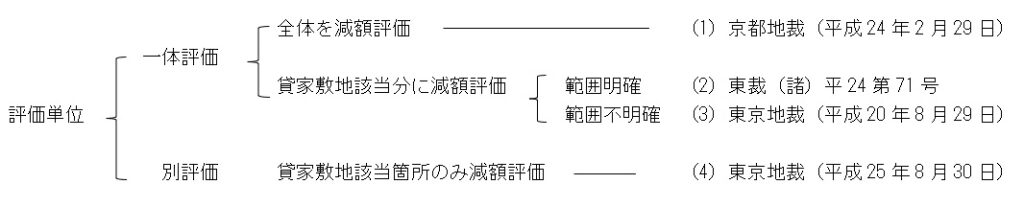

貸家建付地評価の範囲については何㎡とか何%といった明確な数値基準がないため、実態に即して個別に判定せざるをえず、実務上は難しい判断が求められる局面もあります。また、評価単位との整合が問題になることもあります。ここでは、貸家建付地評価の範囲(減額できる範囲)について、争訟事例を通して考えていきます。

(2)(3)は、評価単位と貸家建付地評価(減額)範囲とが一致しないケースです。(2)は貸家敷地の範囲が明確であるため、当該部分の地積について貸家建付地評価を、それ以外の車両駐車場には賃借権の目的になっている土地としての(2.5%減)評価を、それぞれ行っています。(3)は貸家敷地の範囲が明確でないため、建蔽率割り戻し計算によってこれを推定し、当該範囲について貸家建付地評価を施しています。

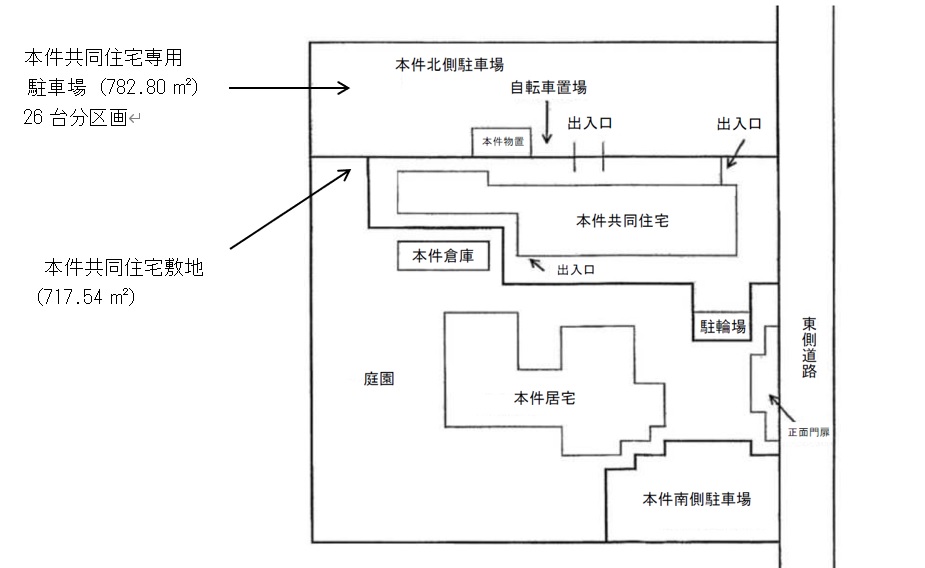

(1)京都地裁(平成24年2月29日)

共同住宅敷地とその北側に隣接する駐車場について、一体的に宅地であると判断されています。各当事者の主張からは、全体が貸家建付地として評価されていると読み取れます。

被告(審判所)は、本件共同住宅の居室数に対して本件北側駐車場の駐車スペースが不相当に広大であると主張するが、そもそも、相続開始時の現実の駐車場利用状況をみても、本件北側駐車場はその南側部分の屋根付き駐車場のみならずその北側部分の白線で区画されただけの駐車場部分についても利用されており、本件共同住宅の来訪者の駐車スペースや自動車の出し入れに要するスペースを考慮すれば不相応に広大であるといえるか疑問であるうえ、本件共同住宅がその間取りから家族世帯用のマンションであり、本件共同住宅の借家人の駐車場利用状況を踏まえると、1戸につき自動車を2台保有する世帯があることを想定して駐車場を設計し利用に供することもあながち不合理とはいえないのであって、被告の上記主張を採用することはできない。

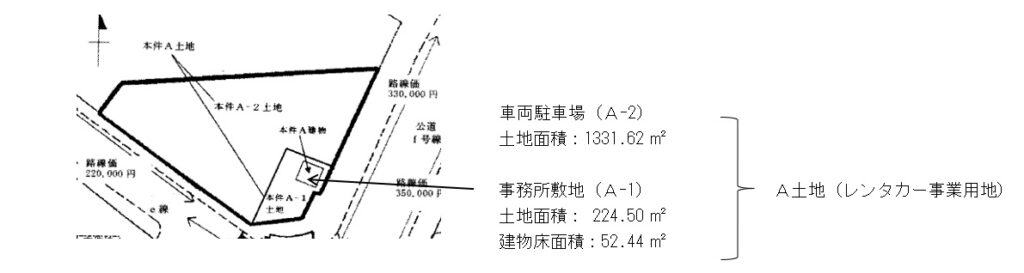

(2)東裁(諸)平24第71号

A土地は、レンタカー事業の事務所敷地(A-1土地)及び車両置場(A-2土地)からなっていますが、請求人はこのA土地全体について貸家建付地控除を施す旨主張しています。これに対し審判所は、評価単位については「一体として利用されている一団の土地」として一体評価を行いながら(評価通達7ただし書)、貸家建付地控除の範囲についてはA-1土地部分に限定する判断を示しています。

概念図

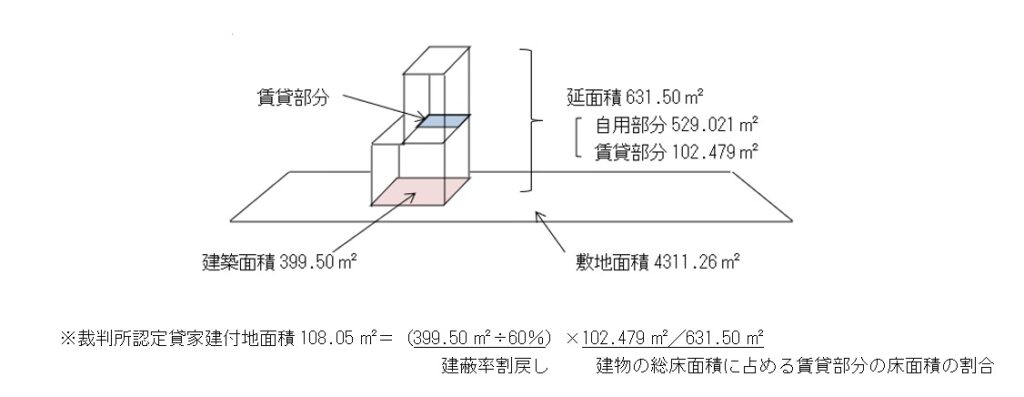

(3)東京地裁(平成20年8月29日)

原告(納税者側)は、「建物の総床面積に占める賃貸部分の床面積の割合」を敷地面積(原告主張の敷地面積は2261.21㎡)に乗じた範囲をもって、貸家建付地の範囲であると主張しましたが、裁判所はこれを「あまりに実態に反して」過大だと退けています。その上で、建物の建築面積を建蔽率(60%)で割り戻した部分を「本件建物の用に供されている部分」とし、これに「建物の総床面積に占める賃貸部分の床面積の割合」を乗じた範囲をもって、貸家建付地の範囲であると認定しています。なお、評価単位は全体をもって1画地の宅地をしていることが読み取れます。ここで注意が必要なのは、地裁は貸家建付地の範囲について、必ずしも建物の建築面積を建蔽率で割り戻した面積に限定される、との基準を示しているわけではない点です。「本件建物が広大な本件土地(4311.26㎡)の一部分に建てられている」ため、この面積をもって建物敷地と認定するのは「実態に反して」いるので、「貸家建付地の面積をより実態に即して算出するため」、建蔽率を便宜的に使用していると読めます。あくまでも「実態に即して」がキーワードであることを忘れないようにしましょう。

概念図

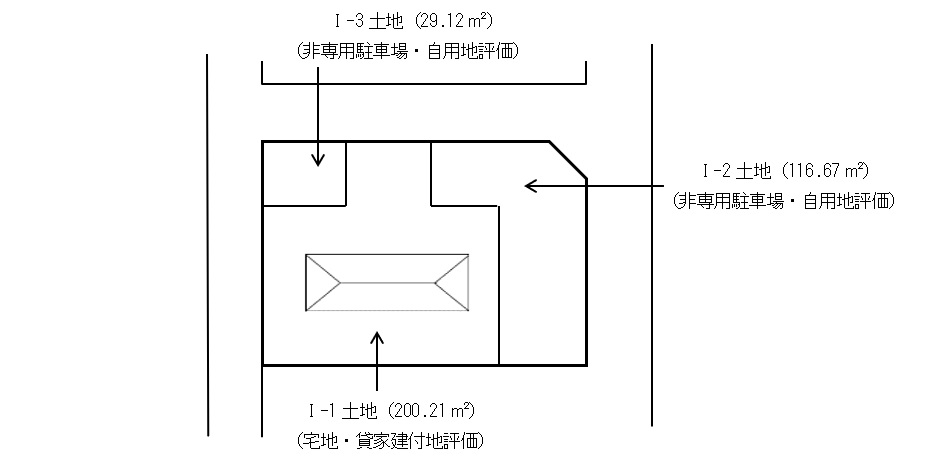

(4)東京地裁(平成25年8月30日)

審判所は、一体評価の上貸家建付地控除を面積按分計算により行なうと裁決しましたが、地裁はこれを採用せず、I-1・I-2・I-3土地をそれぞれ別評価し、I-1土地のみに貸家建付地控除を行っています。

概念図

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00