容積率・容積率のまたがり

容積率とは「建築物の延べ面積の敷地面積に対する割合」のことです。したがって、高い容積率を使用できる土地には、そうでない土地と比較してより大きな建物が建つため、価値が高くなるのが通常です。土地が2以上の容積率が異なる地域にまたがる場合、実際の建築に際しては、加重平均で使用可能な容積率が求められます。

相続税評価上の扱い

容積率の異なる2以上の地域にわたる宅地の相続税評価においては、路線価が前提としている容積率との比較上、どれほどの減価が生じているかを考慮し、減額調整が行われることになります。

◇財産評価基本通達20-7(容積率の異なる2以上の地域にわたる宅地の評価)

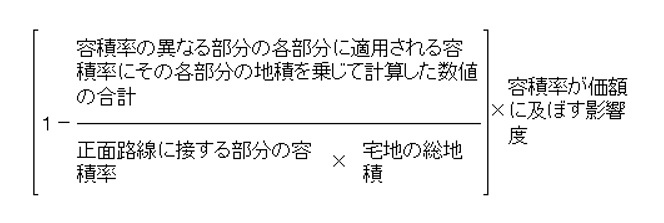

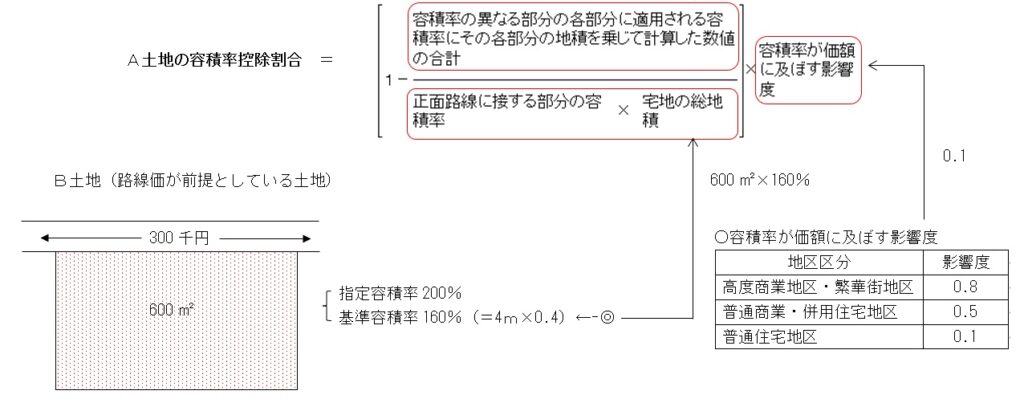

容積率(建築基準法第52条に規定する建築物の延べ面積の敷地面積に対する割合をいう。以下同じ。)の異なる2以上の地域にわたる宅地の価額は、15((奥行価格補正))から前項までの定めにより評価した価額から、その価額に次の算式により計算した割合を乗じて計算した金額を控除した価額によって評価する。この場合において適用する「容積率が価額に及ぼす影響度」は、14-2((地区))に定める地区に応じて下表のとおりとする。

| 地区区分 | 影響度 |

| 高度商業地区・繁華街地区 | 0.8 |

| 普通商業・併用住宅地区 | 0.5 |

| 普通住宅地区 | 0.1 |

(注)

1上記算式により計算した割合は、小数点以下第3位未満を四捨五入して求める。

2正面路線に接する部分の容積率が他の部分の容積率よりも低い宅地のように、この算式により計算した割合が負数となるときは適用しない。

3 2以上の路線に接する宅地について正面路線の路線価に奥行価格補正率を乗じて計算した価額からその価額に上記算式により計算した割合を乗じて計算した金額を控除した価額が、正面路線以外の路線の路線価に奥行価格補正率を乗じて計算した価額を下回る場合におけるその宅地の価額は、それらのうち最も高い価額となる路線を正面路線とみなして15((奥行価格補正))から前項までの定めにより計算した価額によって評価する。なお、15((奥行価格補正))から前項までの定めの適用については、正面路線とみなした路線の14-2((地区))に定める地区区分によることに留意する。

減額調整の基本的な考え方

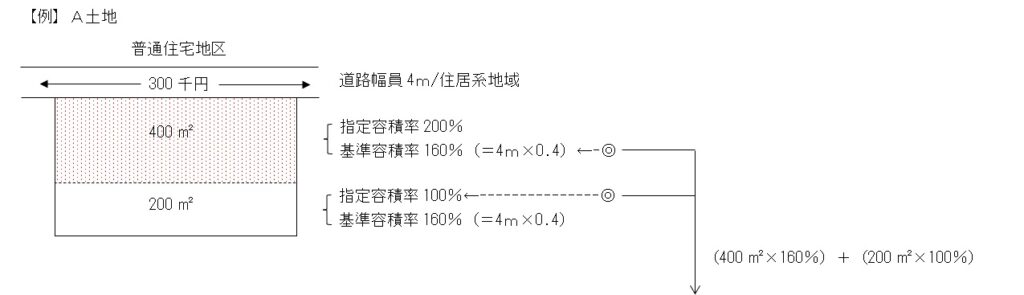

相続税評価の世界では、路線価は「正面路線に接する部分の容積率」を反映しているという前提です。下の例でいうと、路線価300千円は容積率200%の土地が前提です(左)。さて、ところが右土地は、一部に容積率の跨り線がかかっているため、土地が実際に使用できる容積率は200%を下回っています。したがって、評価額にはこのマイナス分を反映させることになるのです。

| 路線価が前提としている土地 | 容積率跨りがあり減額調整が可能な土地 |

なお、容積率の大小が価格に影響するインパクトは、住宅系地域よりも商業系地域の方が大きいのが通常であるため、「影響度」は商業系地区が高く、住居系地区が低く設定されています。

指定容積率か基準容積率か

容積率の異なる2以上の地域にわたる宅地の評価に当たり、計算式中の「容積率」は指定容積率と基準容積率とのどちらを指すのでしょうか(基準容積・指定容積率については本ブログ「建築基準法」)。

国税庁質疑応答事例「容積率の異なる2以上の地域にわたる宅地の評価(1)」

【照会要旨】容積率の異なる2以上の地域にわたる宅地の評価に当たり、減額割合の計算を行う場合に適用する容積率は、指定容積率と基準容積率とのいずれによるのでしょうか。

【回答要旨】指定容積率と基準容積率とのいずれか小さい方の容積率によります。

(理由)

建築基準法は、道路、公園、上下水道等の公共施設と建築物の規模との均衡を図り、その地域全体の環境を守るために、建築物の延べ面積の敷地面積に対する割合の最高限度を定めており、この割合を「容積率」といいます。

容積率には、都市計画にあわせて指定されるもの(指定容積率)と建築基準法独自のもの(基準容積率)とがあり、実際に適用される容積率は、これらのうちいずれか小さい方です。財産評価基本通達20-7において適用する容積率もいずれか小さい方であり、この場合の基準容積率は、建築基準法第52条第2項の規定によるものをいいます。

(注) この取扱いは、減額調整方法としての統一基準を定めたものであることから、減額割合の計算上は、容積率の制限を緩和する特例を定めた建築基準法に規定する基準容積率(①特定道路との関係による容積率の制限の緩和、②都市計画道路がある場合の特例、③壁面線の指定がある場合の特例、④一定の条件を備えた建築物の場合の特例)は関係ありません。

計算式の「容積率」は、指定容積率と基準容積率とのいずれか小さい方との見解が示されています。ここでは、具体的な計算方法は記されてはいませんが、記載の範囲では下のように処理されると考えられます。

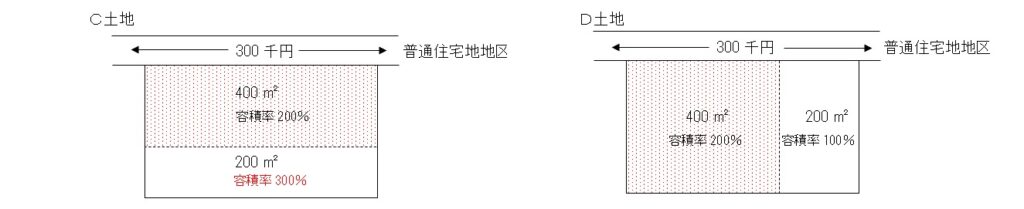

減額評価を行わない場合

上のA土地は路線価が前提としているB土地と比較して、白色部分だけいわば「損」しているため、規定に従って減額評価が行われます。したがって、路線価が前提としている土地と比較して損していない土地については、減額評価は行われません(C土地)。また、容積率の跨り線が路線と垂直である場合のD土地は、いずれの容積率も「正面路線に接する部分の容積率」なので、路線価は容積率の差異を考慮済みで設定されているとされ、減額調整は行われません(参考:質疑応答事例「容積率の異なる2以上の地域にわたる宅地の評価(2)」)。

| B土地と比較してむしろ得しているため、 減額調整を行いません。 | 正面路線に接する部分の容積率と異なる容積率の部分がない場合には、減額調整を行いません。 |

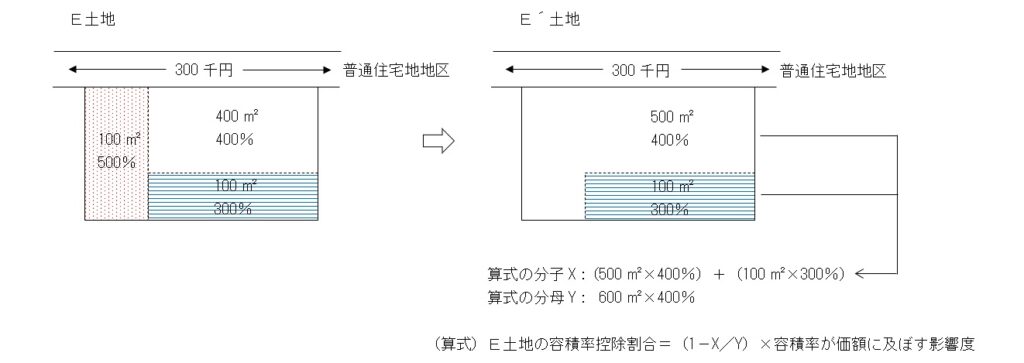

容積率の異なる3つの地域に跨る場合

路線に対して、垂直方向の跨り線と並行方向の跨り線が重複するような場合(E土地)、垂直線むこうの地域は路線側地域と一体であるものとして取扱い、路線側地域と背後地域との格差の調整計算とします(参考:質疑応答事例「容積率の異なる2以上の地域にわたる宅地の評価(2)」)。

正面路線の逆転現象

1画地の宅地が2以上の路線に面する場合において、正面路線の路線価に奥行価格補正率を乗じて求めた価額について容積率の格差による減額調整を行った価額が、正面路線以外の各路線の路線価に奥行価格補正率を乗じて求めた価額のいずれかを下回る場合には、容積率の格差による減額調整を適用せず、正面路線以外の路線の路線価について、それぞれ奥行価格補正率を乗じて計算した価額のうち最も高い価額となる路線を当該画地の正面路線とみなして、財産評価基本通達15(奥行価格補正)から20-6(土砂災害特別警戒区域内にある宅地の評価)までの定めにより計算した価額によって評価します(参考:質疑応答事例「容積率の異なる2以上の地域にわたる宅地の評価(2)」)。

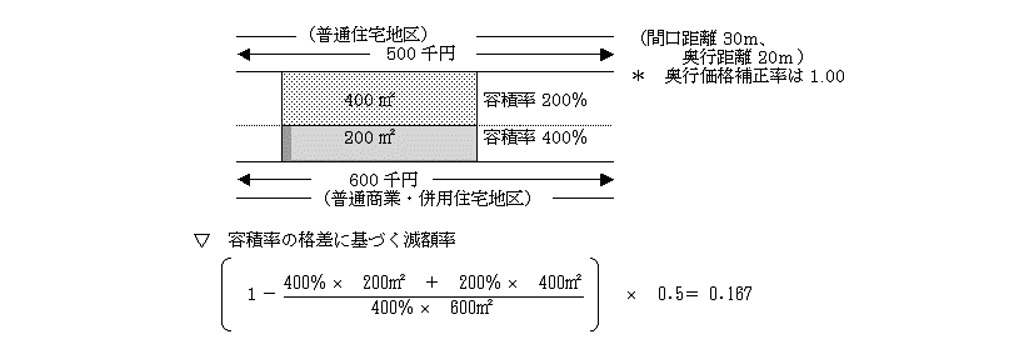

◇質疑応答事例「容積率の異なる2以上の地域にわたる宅地の評価(2)」抜粋

(1) 正面路線の路線価に奥行価格補正率を乗じて求めた価額に容積率の格差による減額調整を行った価額

600,000円×1.00-(600,000円×1.00×0.167)=499,800円

(2) 裏面路線の路線価に奥行価格補正率を乗じて求めた価額

500,000円×1.00=500,000円

(3) (1)<(2)となるので、容積率の格差による減額調整の適用はなく、裏面路線を正面路線とみなして、当該画地の評価額を求めます。

なお、この場合、宅地の価額は最も高い効用を有する路線から影響を強く受けることから、正面路線とみなされた路線(裏面路線)の路線価の地区区分に応じた補正率を適用することに留意してください。

(注) 財産評価基本通達20-2の「地積規模の大きな宅地の評価」については、考慮しないこととして計算しています。

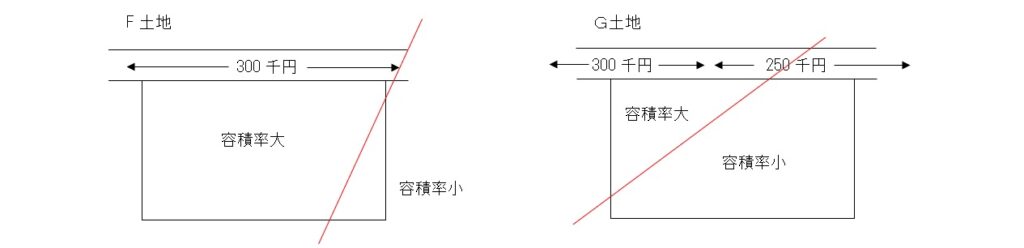

減額評価に迷う場合

路線価付設と都市計画策定とは別個のものなので、減額調整の可否に迷うケースに出会うこともときどきあります。F土地については、C土地よりもD土地に近いように見えるので、減額調整に躊躇するかもしれません。しかし質疑応答事例に「正面路線に接する部分の容積率と異なる容積率の部分がない場合には」減額調整を行わないとありますが、これに該当しないので、本質はC土地やE´土地と同様であり調整は可能と考えられます。G土地につては、路線価300千円を基準に考えるなら、正面路線に接する部分の容積率と背後の容積率とが異なる状況といえますが、250千円を基準に考えるならそうはいえません。評価方法についての見解は分かれるところであり、今の時点で明確な回答は無いようです。

容積率の異なる2以上の地域にわたる宅地の一部が都市計画道路予定地の区域内となる宅地の評価

市計画道路予定地の区域内となる部分を有する宅地については、評価通達24-7に基づいて一定の減額調整を行う事が出来ます。この減額調整の程度は、地区区分・容積率・予定地の評価対象地に占める地積割合 の3つに依存します。さて、これらのうち「容積率」について、評価対象地が2以上の容積率に跨る場合はどのように考えればいいでしょうか。

←これは指定容積率?それ以外?

質疑応答事例は指定容積率を用いるのではなく、建築基準法第52条第7項に基づいて面積按分計算を行う旨指示しています。

国税庁質疑応答事例「容積率の異なる2以上の地域にわたる宅地の一部が都市計画道路予定地の区域内となる宅地の評価」

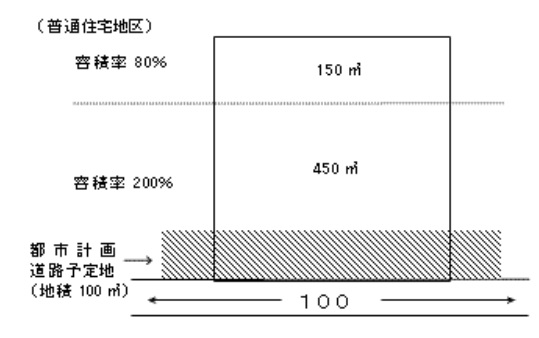

【照会要旨】次の図のように、容積率の異なる2以上の地域にわたる宅地の一部が都市計画道路予定地の区域内となっている場合、財産評価基本通達24-7(都市計画道路予定地の区域内にある宅地の評価)に定める補正率表の適用に当たり、「容積率」は、①都市計画道路予定地に係る部分の容積率によるべきでしょうか、それとも②各容積率を加重平均して求められる容積率(建築基準法第52条第7項)によるべきでしょうか。

(参考)

①都市計画道路予定地に係る部分の容積率=200%

②各容積率を加重平均して求められる容積率

(200%×450㎡+80%150㎡)/(450㎡+150㎡)

=170%

【回答要旨】②各容積率を加重平均して求められる容積率によります。

(理由) 都市計画道路予定地の区域内にある宅地は、地域の土地利用が高層化されているなど立体的利用が進んでいる地域に存するものほど都市計画事業により土地の効用を阻害される割合は大きくなり、また、評価対象地に占める都市計画道路予定地の面積の割合が大きくなるほど土地価格に及ぼす影響は大きくなるという実態を踏まえ、宅地全体の容積率に対する補正率(しんしゃく率)を定めています。したがって、財産評価基本通達24-7に定める補正率表を適用する場合の基となる容積率は、実際の都市計画道路予定地に係る容積率によるよりも、宅地全体の容積率、すなわち各容積率を加重平均して求められる容積率によるのが合理的と考えられます。

明確な記載はありませんが、都市計画道路予定地の減額調整と、容積率のまたがりによる減額調整とは、要因が異なる別個の補正であるため重複適用が可能であると考えられます。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00