埋蔵文化財とは

埋蔵文化財とは,土地に埋蔵されている文化財(主に遺跡といわれている場所)のことです。埋蔵文化財の存在が知られている土地(周知の埋蔵文化財包蔵地)は全国で約46万カ所あり、毎年9千件程度の発掘調査が行われています(以上出典:文化庁)。注意が必要なのは、周知の埋蔵文化財包蔵地は広めに網をかけて指定されているため、そこに存在する土地に必ず遺跡があるわけではなく、反対に、包蔵地に指定されていない土地から遺跡が発見される場合もあることです。評価対象地がこの「周知の埋蔵文化財包蔵地」に該当するか否かは、各自治体の教育委員会で調査をすれば分かります。自治体によってはHPでの閲覧調査も可能です。※アイキャッチ画像はさいたま市ホームページから。

埋蔵文化財があることによる減価

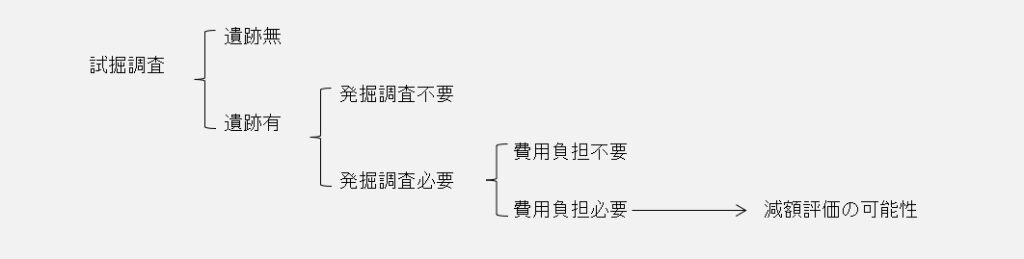

文化財保護の要請から、造成工事中に遺跡が発見された場合、法令に従って調査等を行う必要があります。この調査のために相当な時間と費用が必要なことがあり、その場合には当然土地の価値に影響が生じることがあります。なお、遺跡の有無等を把握するための調査を「試掘調査」といい、有った場合等にその遺跡の詳細を把握するための調査が「発掘調査(本調査)」です。試掘調査は公費負担で賄われることが多く、発掘調査は公費負担の場合と所有者(事業者)負担の場合とがあります。

埋蔵文化財に関する相続税評価上の処理

埋蔵文化財の存在による土地評価について、評価通達上明文規定はありませんが一定の減額ができる可能性があります。そのための要件や計算方法について検討していきましょう。

(1)争訟事例

まずは代表的な争訟事例を分析してみましょう。ここから、埋蔵文化財による減額評価ができる要件とその程度が推測できます。

◇東裁(諸)平20-42(平2.9.25)より抜粋

本件各土地は、周知の埋蔵文化財包蔵地に該当すると認められるJ貝塚の区域内に所在し、実際に本件A土地及び本件B土地の一部に貝塚部分が存在していることから、宅地開発に係る土木工事等を行う場合には、文化財保護法第93条の規定に基づき、埋蔵文化財の発掘調査を行わなければならないことが明らかである。しかも、その発掘調査費用は、その所有者(事業者)が負担することになり、その金額も、発掘調査基準に基づき積算したところ約11億円もの高額になる。そうすると、上記の宅地開発における埋蔵文化財の発掘調査費用の負担は、一般的利用が宅地であることを前提として評価される本件各土地において、その価額(時価)に重大な影響を及ぼす本件各土地固有の客観的な事情に該当すると認められる。そして、本件各土地に接面する路線に付されている路線価は、周知の埋蔵文化財包蔵地であることを考慮して評定されたものとは認められず、また、評価基本通達上に発掘調査費用の負担に係る補正方法の定めも認められないことから、本件各土地の評価上、当該事情について、所要の考慮を検討するのが相当である。(引用者注 計算においては発掘費用相当額の80%が控除されている)

(2)要件

評価対象地が「周知の埋蔵文化財包蔵地」に該当するからといって、直ちに減額が可能なわけではないようです。上からは、減額のための要件は次のように推測できます。

①実際に埋蔵文化財が存在する蓋然性が高いこと

評価対象地において既に試掘調査が行われた等により、遺跡の存在が確認されている場合です。試掘調査が行われていなかったり、試掘調査の結果遺跡が無いことが判明していたりという場合には、減額調整の必要は乏しいと思われます。

②標準的な使用をするために発掘調査が必要であること

埋蔵文化財の存在が確実でも、予定土木工事による掘削深度と遺跡との間に距離(保護層)が保たれるような場合があります。また、市街化調整区域内の雑種地等ではそもそも建築ができず、造成工事等による掘削が予定されない場合もあります。いずれの場合も発掘調査による費用は発生せず、減額調整の必要は乏しいと思われます。

③発掘調査の費用が所有者(事業者)負担であること

自治体や建物用途等により、発掘調査費用が公費負担で賄われることがあり、そのような場合は減額調整の必要は乏しいと思われます。

④路線価に反映されていないこと

⑤発掘調査等の費用算定が合理的に可能であること

自治体の算定基準等により、その費用が積算可能であれば説得力が高いと考えられます。

(3)計算方法

発掘調査が必要と認められる場合は、路線価が市場価格の80%水準で設定されていることから、発掘費用相当額の80%を控除するのが妥当と考えられます。上記争訟事例においても、審判所はそのように計算しています。

土壌汚染がある土地の扱い

土壌汚染対策法によると、①有害物質を使用している工場や施設等を廃止するとき(第3条)②一定規模以上の土地の改変(形質の変更)をするとき(第4条)、③人の健康被害のおそれがあり、調査命令が出されたとき(第5条)には、調査等が必要になります。これ以外にも、④自主的に調査が行われることもあります。調査の結果土壌汚染の状況が基準を超過していると判明した場合等には、土地は「要措置区域」 又は 「形質変更時要届出区域」に指定されることがあります。これらに指定された場合、指定台帳の調製・公開(第15条)が行われ、基本的には区域の解除等へ向けて措置を施していくことになります。(東京都環境局パンフレット参考)

| 要措置区域 | 形質変更時要届出区域 |

| ・健康被害が生ずるおそれのある土地 ・汚染除去等計画の提出を知事が指示 ・原則として形質の変更は禁止 | ・健康被害の生ずるおそれのない土地 ・区域内で土地の形質を変更(掘削等の工事を実施)する 場合にはあらかじめ届出が必要 |

土壌汚染がある土地の評価

土壌汚染がある土地(相続税評価では「土壌汚染地」という用語が当てられています)の資産価値が、ない土地のそれと比較して下がることは容易に想像がつきます。ただ、相続税評価においてそれに伴う減額調整をどのような場合にどの程度出来るかについて、評価通達上の明文規定はありません。したがって、土壌汚染地の評価については、下のような国税情報を参考に行うことになります。

◇東裁(諸)平20-42(平20-09-25)から抜粋。

「土壌汚染地の評価等の考え方について(情報)」(平成16年7月5日付国税庁課 税部資産評価企画官情報第3号・国税庁課税部資産課税課情報第13号。以下「本件情報」という。)には、土壌汚染地における相続税等の課税上の評価方法について、要旨次のとおり記載されている。

(1)省略

(2)省略

(3)米国における土壌汚染地の鑑定評価を参考にすると、①原価方式、②比較方式及び③収益還元方式の3つの評価方式があるが、②及び③の評価方式は、現段階において標準的な評価方法とすることは難しいと考えられる。一方、①原価方式は「使用収益制限による減価」及び「心理的要因による減価」をどのようにみるかという問題はあるものの、「汚染がないものとした場合の評価額」及び「浄化・改善費用に相当する金額」が把握できることからすると、土壌汚染地の基本的な評価方法とすることが可能な方法であると考えられる。なお、相続税等の財産評価において、土壌汚染地として評価する土地は、「課税時期において、評価対象地の土壌汚染の状況が判明している土地」であり、土壌汚染の可能性があるなどの潜在的な段階では土壌汚染地として評価することはできない。

(4)原価方式による土壌汚染地の評価方式は、次のとおりである。

| 土壌汚 染地の 評価額 | = | 汚染がないも のとした場合 の評価額 | - | 浄化・改善 費用に相当 する金額 | - | 使用収益制限 による減価に 相当する金額 | - | 心理的要因に よる減価に相 当する金額 |

(注)

1「浄化・改善費用」とは、土壌汚染の除去、遮水工封じ込め等の措置を実施するための費用をいい、汚染がないものとした場合の評価額が地価公示価格レベルの80%相当額(相続税評価額)となることから、控除すべき浄化・改善費用についても見積額の80%相当額を浄化・改善費用とするのが相当である。

2「使用収益制限による減価」とは、上記1の措置のうち土壌汚染の除去以外の措置を実施した場合に、その措置の機能を維持するための利用制限に伴い生ずる減価をいう。

3「心理的要因による減価」とは、土壌汚染の存在(あるいは過去に存在した)に起因する心理的な嫌悪感から生ずる減価要因をいう。

4汚染の浄化の措置等については、評価時期において最も合理的と認められる措置によることとする。なお、各控除額の合計額が汚染がないものとした場合の評価額を超えるときには、その価額(汚染がないものとした場合の評価額)を限度とするのが相当である。

土壌汚染の可能性がある土地

減額対象はあくまでも「課税時期において、評価対象地の土壌汚染の状況が判明している土地」であり、「可能性があるなどの潜在的な段階」では土壌汚染地として評価することはできないとされています。東裁(諸)平28号1号(平成28年7月4日)では、請求人は、ガソリンスタンド敷地について、土壌汚染対策費用及び心理的嫌悪感による市場性の減退(売れにくくなること)に基づく減価を主張しています。しかし、審判所は対象地について、指定区域(改正前土壌汚染対策法)の指定、要措置区域の指定、形質変更時要届出区域の指定、保全条例に基づく報告、汚染された土壌を処理すべき旨の命令はいずれも無く、さらに目視による確認の際汚染されていないことが確認されたとして、減額主張を退けています。

浄化・改善費用に相当する金額

国税情報や争訟事例から、浄化・改善費用に相当する金額について下のようにまとめられるかもしれません。

ア:土壌汚染対策法では、基準不適合土壌が見つかった場合でも、健康リスクがなければ対策を求めることはありません。また、健康リスクがある場合でも、必ずしも土壌や土壌中の有害物質を取り除くことを求めてはいません(東京都環境局パンフレット)。造成工事や建築工事の可能性が低い土地(例えば市街化調整区域内の資材置き場等)について、直ちに浄化・改善費用を控除できるかの説明はないため不明です。もっとも、そうはいっても取引価格への影響は想像でき、著しい利用価値の低下としての10%減額調整は検討可能でしょう。

イ:土壌汚染が判明したとして、「浄化・改善費用」とあることから、必ずしも土壌の除去入れ替え費用相当額を控除できるわけではないようです。汚染対策といっても、汚染土壌露出部分を舗装で覆うだけというものから、土壌入れ替えまで様々で、それに要する費用も様々だからです。評価対象地の最も合理的な利用を想定し、そのために最低限必要な措置に要する費用を見積もることができれば、その金額が目安となるはずです。

ウ:土壌汚染の存在が判明しており、浄化・改善費用が明確な場合は、「見積額の80%相当額を浄化・改善費用とするのが相当である」とされています。下は、相続開始後に土地が売却され、買主がマンション建築に際して土壌汚染が判明、措置が必要になり、修正申告で争われた例です。

◇国税不服審判所 令和元年11月12日裁決より抜粋

T社は、土壌汚染状況調査に関し技術的能力を有するものとして環境大臣に指定された者であり、別表5のとおり、平成24年度から5年間に限っても、年間400件前後の土壌汚染状況調査実績を有していることからすれば、本件見積書の金額51,300,000円は、T社が中立的立場から公正に算出した適正なものと認められる。(中略)本件土地の評価において控除すべき土壌汚染の浄化費用相当額は本件見積書の金額51,300,000円の80%相当額であると認められることから、当審判所において、本件土地の価額を評価すると、別表6のとおりとなる。

使用収益制限による減価に相当する金額

上記情報は鑑定評価の文脈でこの用語を使用しており、通達評価の枠内で適正な金額を算定することは困難と思われます。

心理的要因による減価に相当する金額

上記情報は鑑定評価の文脈でこの用語を使用しており、通達評価の枠内で適正な金額を算定することは困難と思われます。スティグマともよばれる概念ですが、鑑定評価においてもどのように見積もればいいのかはしばしば議論になります。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00