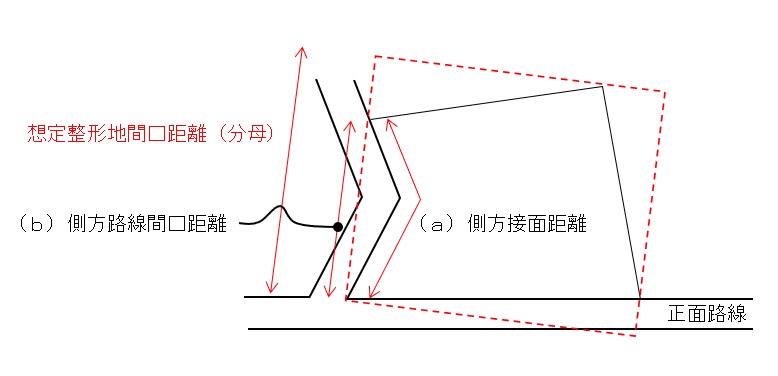

側方路線影響加算額の調整は、側方路線からみた想定整形地間口を分母として下のような計算で行う事ができます。

◇国税庁質疑応答事例(側方路線影響加算の計算例―不整形地の場合)

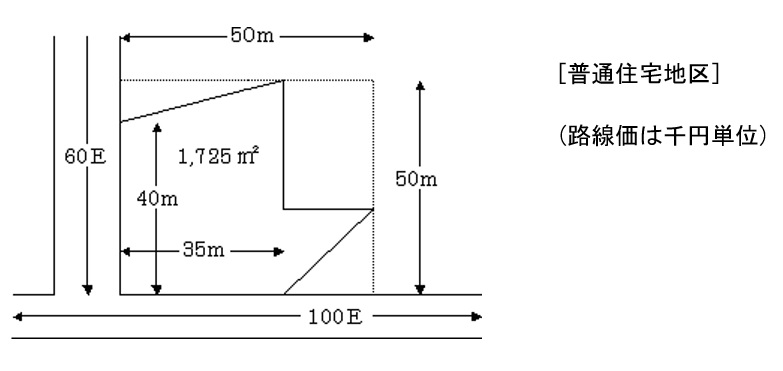

【照会要旨】 次の図のような不整形地の評価額は、具体的にはどのようにして計算するのでしょうか。

【回答要旨】不整形地の地積を間口距離で除して算出した計算上の奥行距離を基とし、側方路線影響加算、不整形地補正を行い評価します。

(計算例)

(1) 正面路線に対応する奥行距離………49.3m

地積 間口距離 計算上の奥行距離 想定整形地の奥行距離

1,725㎡ ÷ 35㎡ = 49.3m < 50m

正面路線 奥行距離49.3mに係る奥行価格補正率 奥行価格補正後の価格

100,000円 × 0.89 = 89,000円 ①

(2) 側方路線影響加算を行う場合の奥行距離………43.2m

地積 間口距離 計算上の奥行距離 想定整形地の奥行距離

1,725㎡ ÷ 40m = 43.2m < 50m

(3) 側方路線影響加算額の計算

側方路線価 奥行距離43.2mに係る奥行価格補正率 側方路線影響加算率

60,000円 × 0.91 × 0.03

側方路線影響加算額

×40m/(10m+40m) = 1,310円 ②

(4) 側方路線影響加算後の価額

89,000円① + 1,310円② = 90,310円③

(5)  に地積を乗じた後不整形地補正を行い評価額を算出します。

に地積を乗じた後不整形地補正を行い評価額を算出します。

地積 不整形地補正率

90,310円③ × 1,725㎡ × 0.98 = 149,553,360円

不整形地補正率…0.96

・かげ地割合 (2,500㎡-1,725㎡)/2,500㎡=31% ・地積区分 C

(注) 財産評価基本通達20-2の「地積規模の大きな宅地の評価」については、考慮しないこととして計算しています。

ここで、側方路線が屈折している場合の影響加算額調整について、その分子を側方接面距離(下図a)にするか、または側方間口距離(下図b)にするかという問題があります。質疑応答事例(側方路線に宅地の一部が接している場合の評価)に「その側方路線に直接面している」という表現があることから、前者との考えがあります。一方で、それだと分子が分母より大きくなる不合理なケースも考えられ、また分母が想定整形地間口距離であるなら分子は「間口距離」が整合的なので後者である、との考えもあります。執筆時点で公式な見解は確認できませんが、どちらかというと(b)側方路線間口距離が一般的であるように感じます。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00