がけ地を有する宅地については、減額補正を行えることがあります。補正率は、そのがけ地部分の面積割合とそのがけ地が向いている方位とに依存します。

評価通達

がけ地補正については、財産評価基本通達で下のように規定されています。

「がけ地補正率表」は、こちらです(平成31年1月分以降用)。

| がけ地地積/ 総地積 | 東 | 西 | 南 | 北 |

| 0.10以上 | 0.96 | 0.95 | 0.94 | 0.93 |

| 0.20〃 | 0.92 | 0.91 | 0.90 | 0.88 |

| 0.30〃 | 0.88 | 0.87 | 0.86 | 0.83 |

| 0.40〃 | 0.85 | 0.84 | 0.82 | 0.78 |

| 0.50〃 | 0.82 | 0.81 | 0.78 | 0.73 |

| 0.60〃 | 0.79 | 0.77 | 0.74 | 0.68 |

| 0.70〃 | 0.76 | 0.74 | 0.70 | 0.63 |

| 0.80〃 | 0.73 | 0.70 | 0.66 | 0.58 |

| 0.90〃 | 0.70 | 0.65 | 0.60 | 0.53 |

「がけ地」とは何か・「がけ地等を有する宅地」とは何か

評価通達20-5に規定される「がけ地」「がけ地等を有する宅地」とは、どのようなものなのでしょうか。

国税庁質疑応答事例「がけ地補正率を適用するがけ地等を有する宅地」

【照会要旨】がけ地補正率を適用して評価するがけ地等を有する宅地とは、どのような宅地をいうのでしょうか。

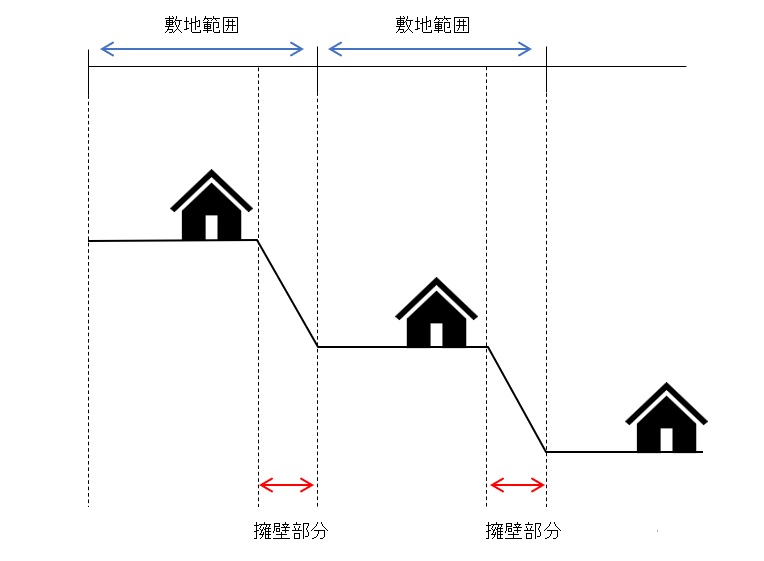

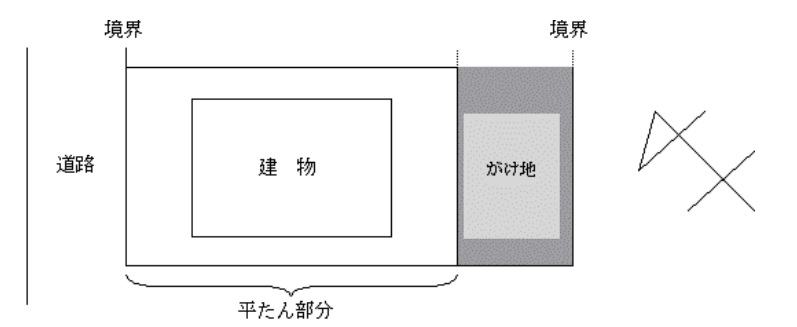

【回答要旨】がけ地等を有する宅地とは、平たん部分とがけ地部分等が一体となっている宅地であり、例えば、ヒナ段式に造成された住宅団地に見られるような、擁壁部分(人工擁壁と自然擁壁とを問いません。)を有する宅地です。

このような宅地のがけ部分等は、採光、通風等による平たん宅地部分への効用増に寄与すると認められるものの通常の用途に供することができないため、全体を通常の用途に供することができる宅地に比し減価があると認められますので、がけ地補正率表によるがけ地補正を行うものです。 (下につづく)

例示される「ヒナ段式に造成された住宅団地」とは下図のようなものと推察されます。このような団地の擁壁部分については、「採光や通風に役立つためゼロ評価はダメよ。でも普通に使うのは無理だから一定の減価は認めます。」というのが上の趣旨と読み取れます。そうであるならば、「がけ地」とは(傾斜度何度以上というのは困難ですが)、通常の用途に供することができない傾斜地を指すことになるのでしょう。

(回答要旨つづき)このように、がけ地補正率が適用されるがけ地等を有する宅地とは、平たん部分とがけ地部分等が一体となっている宅地をいい、平たん部分である宅地とそれ以外の部分(山林、雑種地等)を別の評価単位として評価すべき場合はこれに該当しません。

後段部分は、評価単位の論点です。傾斜部分が宅地の一部と認められるような場合にはがけ地補正を施すが、利用の単位が別個と認められるような場合には評価単位を分け、それぞれ評価を行う旨指示されています。

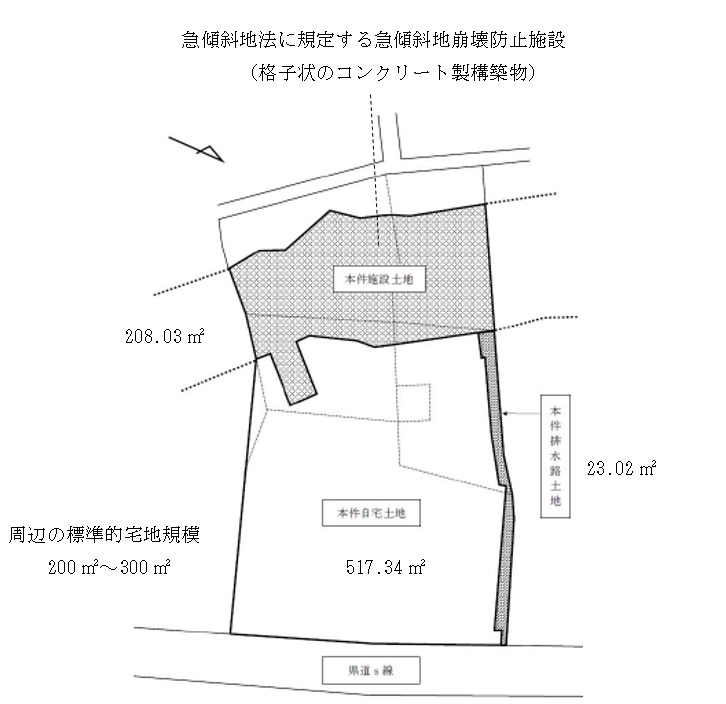

下の裁決事例では、市街化区域内の自宅背後に設置された急傾斜地崩壊防止施設敷地(本件施設土地)について、その地目を雑種地と認定したうえで、自宅部分(宅地)とは別の評価単位として評価を行っています。なお、本件排水路土地は主に用途的側面に着目し、本件施設土地と「一の評価単位とすることが相当」とされています。

平成30年11月19日裁決

がけ地補正の整理

がけ地補正のルールは、がけ地部分の面積割合とそのがけ地が向いている方位によって、質疑応答事例で下のようにまとめられています。

| がけが1方向 | がけが2方向 | |

| 東西南北 | 質疑応答事例「がけ地等を有する宅地の評価」 | 質疑応答事例「がけ地等を有する宅地の評価―2方向にがけ地部分を有する場合」 |

| 北東・南東・南西・北西 | 質疑応答事例「がけ地等を有する宅地の評価-南東を向いている場合」 | 質疑応答事例に記載はないので下記「北東・南東・南西・北西向きのがけが2方向にある場合」で類推説明 |

がけ地補正の基本的方法(かげの向きが東西南北)

がけ地補正の具体的方法が示されています。

国税庁質疑応答事例「がけ地等を有する宅地の評価」

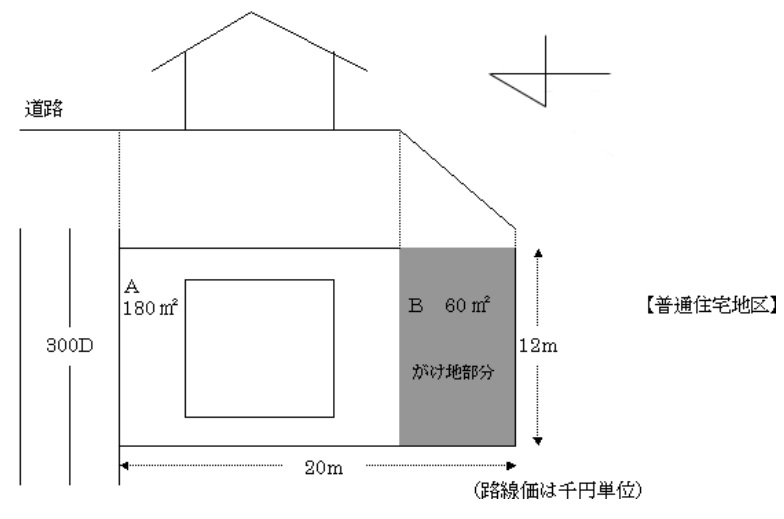

【照会要旨】がけ地等を有する宅地については、どのように評価するのでしょうか。

【回答要旨】がけ地等で通常の用途に供することができないと認められる部分を有する宅地(財産評価基本通達20-6(土砂災害特別警戒区域内にある宅地の評価)の定めにより評価するものを除きます。)の価額は、その宅地のうちに存するがけ地等の部分ががけ地等でないとした場合の価額に、がけ地補正率を乗じて計算した価額によって評価します。

(設例)

(計算例)

がけ地の地積(B)/ 総地積(A+B) =60㎡/180㎡+60㎡ =0.25

評価額

路線価 | 奥行価格補正率 | がけ地割合0.25の場合の 南方位のがけ地補正率 | 地積 | |

| 300,000円 | ×1.00 | ×0.92 | ×240㎡ | =66,240,000円 |

(注)がけ地の方位は斜面の向きによります。

がけの向きが、北東・南東・南西・北西などの場合

がけの向きが東西南北のいずれか二つの方位の間にある場合は、それぞれの方位のがけ地補正率を平均して求めます。

国税庁質疑応答事例「がけ地等を有する宅地の評価-南東を向いている場合」

【照会要旨】次の図のように南東を向いているがけ地部分を有する宅地のがけ地補正率はどのようにして求めるのでしょうか。

【回答要旨】「がけ地補正率表」に定められた方位の中間を向いているがけ地は、それぞれの方位のがけ地補正率を平均して求めます。

(計算例)

がけ地割合0.25の場合の がけ地割合0.25の場合の

南方位のがけ地補正率 東方位のがけ地補正率

( 0.92 + 0.91 )/ 2 =0.91(小数点第二位未満切捨て)

なお、「北北西」のような場合には、「北」のみの方位によることとしても差し支えありません。

がけが2方向にある場合

がけが2方向にある場合は下のように評価されます。

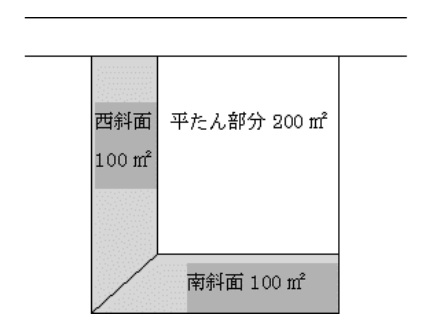

国税庁質疑応答事例「がけ地等を有する宅地の評価―2方向にがけ地部分を有する場合」

【照会要旨】次の図のように南東を向いているがけ地部分を有する宅地のがけ地補正率はどのようにして求めるのでしょうか。

総地積 400㎡

がけ地の全地積 200㎡

がけ地割合 0.50

土砂災害特別警戒区域内

となる部分はない

【回答要旨】2方向以上にがけ地を有する宅地のがけ地補正率は、評価対象地の総地積に対するがけ地部分の全地積の割合に応ずる各方位別のがけ地補正率を求め、それぞれのがけ地補正率を方位別のがけ地の地積で加重平均して求めます。

(計算例)

1 総地積に対するがけ地部分の割合

西方位のがけ地の地積 南方位のがけ地の地積 評価対象地の総地積

( 100㎡ + 100㎡ ) / 400㎡ =0.50

2 方位別のがけ地補正率

がけ地割合0.50の場合の西方位のがけ地補正率 0.78

がけ地割合0.50の場合の南方位のがけ地補正率 0.82

3 加重平均によるがけ地補正率

西方位・がけ地割合 西方位のがけ 南方位・がけ地割合 南方位のがけ がけ地部分の

0.50のがけ地補正率 地の地積 0.50のがけ地補正率 地の地積 の全地積

( 0.78 × 100㎡ + 0.82 × 100㎡ )/ 200㎡ = 0.80

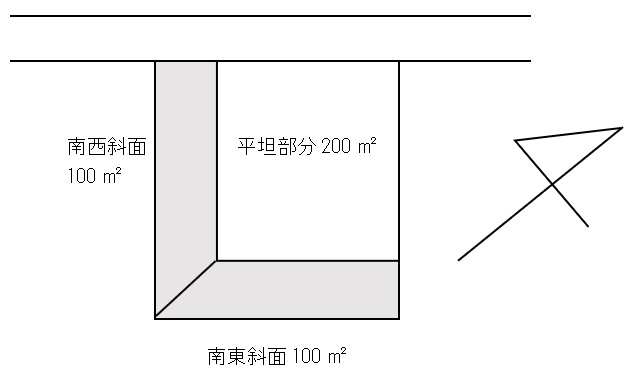

北東・南東・南西・北西向きのがけが2方向にある場合

北東・南東・南西・北西という中間の方位向きのがけが2方向にある場合は、上の質疑応答事例から類推して下のようになると考えられます。

例題

総地積 400㎡

がけ地の全地積 200㎡

がけ地割合 0.50

土砂災害特別警戒区域内

となる部分はない

(計算例)

1 総地積に対するがけ地部分の割合

西方位のがけ地の地積 南方位のがけ地の地積 評価対象地の総地積

( 100㎡ + 100㎡ ) / 400㎡ =0.50

2 方位別のがけ地補正率

がけ地割合0.50の場合の西方位のがけ地補正率 0.78

がけ地割合0.50の場合の南方位のがけ地補正率 0.82

がけ地割合0.50の場合の南西方位のがけ地補正率0.80(=(0.78+0.82)÷2(小数点第二位未満切捨て))

がけ地割合0.50の場合の東方位のがけ地補正率 0.81

がけ地割合0.50の場合の南方位のがけ地補正率 0.82

がけ地割合0.50の場合の南西方位のがけ地補正率0.81(=(0.81+0.82)÷2(小数点第二位未満切捨て))

3 加重平均によるがけ地補正率

南西方位・がけ地割合 南西方位のがけ 南東方位・がけ地割合 南東方位のがけ がけ地部分の

0.50のがけ地補正率 地の地積 0.50のがけ地補正率 地の地積 の全地積

( 0.80 × 100㎡ + 0.81 × 100㎡ )/ 200㎡

= 0.80(小数点第二位未満切捨て)

がけ地補正と宅地造成費減額補正との重複適用可否

がけ地補正と宅地造成費減額補正との重複適用の可否について、沖裁(諸)平14第6号(平成15年1月22日)は下のような理由をもって否定しています。がけ地補正は宅地に、宅地造成費は宅地以外に適用されることが示唆されています。

沖裁(諸)平14第6号(平成15年1月22日)

評価基本通達20の(4)は、がけ地等で通常の用途に供することができないと認められる部分を有する宅地の価額は、がけ地補正を適用して評価する旨定めているところ、ここにいう「がけ地等で通常の用途に供することができないと認められる部分を有する宅地」とは、平たん地部分とがけ地部分(宅地である土地のうち傾斜部分又は法面部分)が一体となっている宅地をいい、そして、がけ地補正は、その宅地全体としてみれば通常の用途に供することができないと認められることによる減価はあるものの、日照の確保、採光、通風、眺望及び隣棟間隔の保持等による平たん地部分の効用増も認められるので、その宅地にがけ地等がないとした場合の価額に対し、宅地全体の価額に一定割合の減価があるとして適用されるものと解される。一方、宅地造成費を控除する評価方法は、宅地以外の土地を宅地比準方式(付近の宅地の価額に比準して評価する方法)によって評価する場合に、専ら通常の宅地と比較しての減価のみを考慮するもので、がけ地補正の場合の日照の確保等の効用増を考慮したものではないものと解され、したがって、がけ地補正と宅地造成費の控除とは適用対象地目及び判断基準を異にするものであることから、両者の重複適用はできないと解するのが相当である。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00