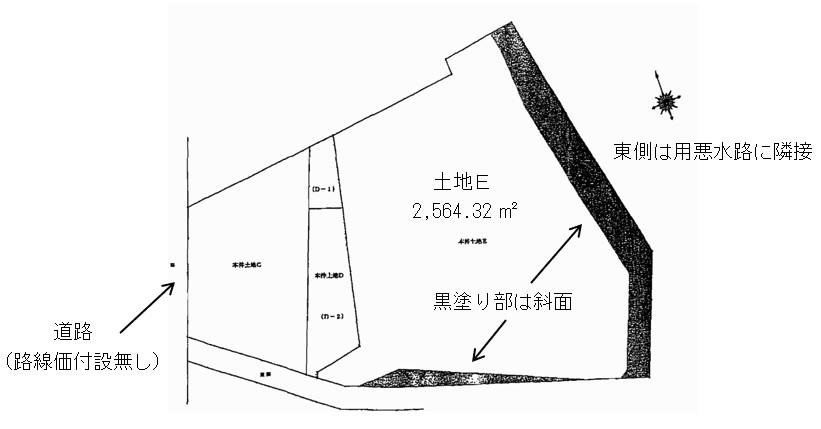

〇評価対象地の状況と争点

物理的状況は下図の通り。南側接道部分の多くと、東側隣地境界付近が斜面。

〇原処分庁主張要旨

がけ地補正ではなく、宅地造成費の控除を行うべきである。

〇請求人主張要旨

がけ地補正をすべきである。

〇審判所判断要旨

請求人支持。がけ地補正は、がけがあることでその部分の利用が制限される場合の宅地に適用し、宅地造成費控除は、宅地以外の土地を宅地に比準させ評価する際に、宅地との差を減額する評価方法である。土地Eは、雑種地ではなく宅地と認めるのが相当であるから、がけ地補正を行うべきである。

〇まとめ

審判所は、宅地ならがけ地補正、それ以外(雑種地等)なら宅地造成費の控除、という基準を示しています。そのうえで、下のような事実認定を基に、土地Eを雑種地ではなく宅地と認めています。

| 土地Eの現況 | 以下の建物の敷地として使用 H10.03.20建築の軽量鉄骨3ミリ以下亜鉛メッキ銅板葺2階建て1階面積149.05㎡の建物(本件建物1) H10.03.20建築の軽量鉄骨3ミリ以下亜鉛メッキ銅板葺平屋建て面積92.74㎡の建物(本件建物2) H10.10.05建築の軽量鉄骨3ミリ以下亜鉛メッキ銅板葺2階建て1階面積66.24㎡の建物 |

| 農地法上の扱い | 上記建物1及2を建築することを目的に、平成9年7月24日に農地法第5条に規定する転用の届出済。 |

| 固定資産税上の扱い | 本件相続開始日において、土地Eの現況地目を宅地として固定資産税課税標準額の算定が行われている。 |

□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□

□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□

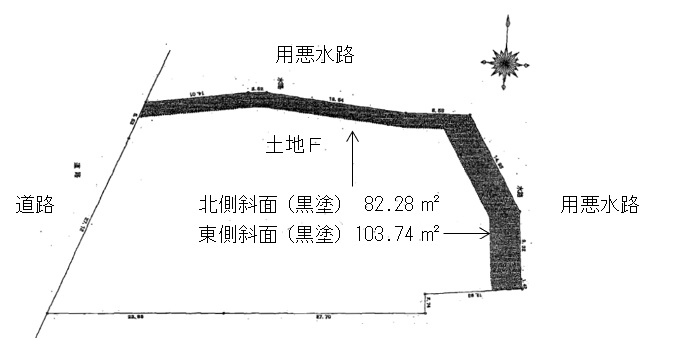

〇評価対象地の状況と争点

物理的状況は下図の通り。賃貸され、賃借人は販売用車両の展示場として使用。

〇原処分庁主張要旨

宅地について適用されるがけ地補正ではなく、宅地造成費の控除を行うべき。斜面部分(土地Fの方が北・東隣接水路より高い)について、整地費、土盛費、土止費を計上。

〇請求人主張要旨

がけ地補正率(0.94)を適用。

〇審判所判断要旨

請求人支持。がけ地補正率(0.94)を適用。「雑種地の場合は、その雑種地と状況が類似する付近の土地の価額を基に、その土地とその雑種地との差を考慮して評定することとなるので、状況が類似する付近の土地である本件土地Eの評価方法に準じ、がけ地補正を適用することが相当」との根拠を示している。

〇まとめ

土地Fは、販売用車両の展示場として利用されているので、その地目は雑種地と考えられ、実際に審判所もそのように地目認定を行っているようです。にもかかわらず、傾斜部分について、宅地造成費控除ではなくがけ地補正率適用が行われており、この点については議論の余地があるかもしれ

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00