①特段の事情(本件鑑定評価書の合理性)

・本件鑑定評価書には不合理な点があり認められず、本件近傍宅地価格も本件しんしゃく割合も合理的なので、通達評価によるべき裁決。

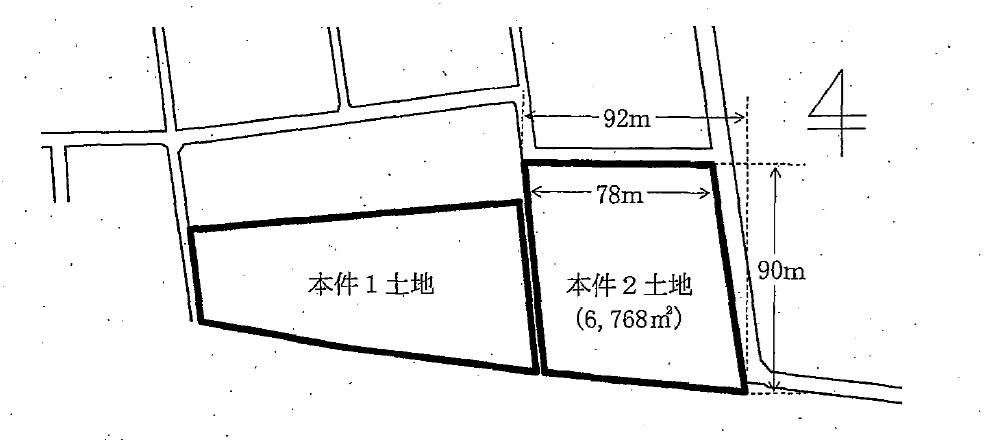

・固定資産税価格が平成23年度(相続開始年)から24年度にかけて大幅に下落しているため、請求人は平成23年中に大幅な地価下落があった等として鑑定評価を行っている。しかし、この下落は単なる補正率の変更によるものであった。

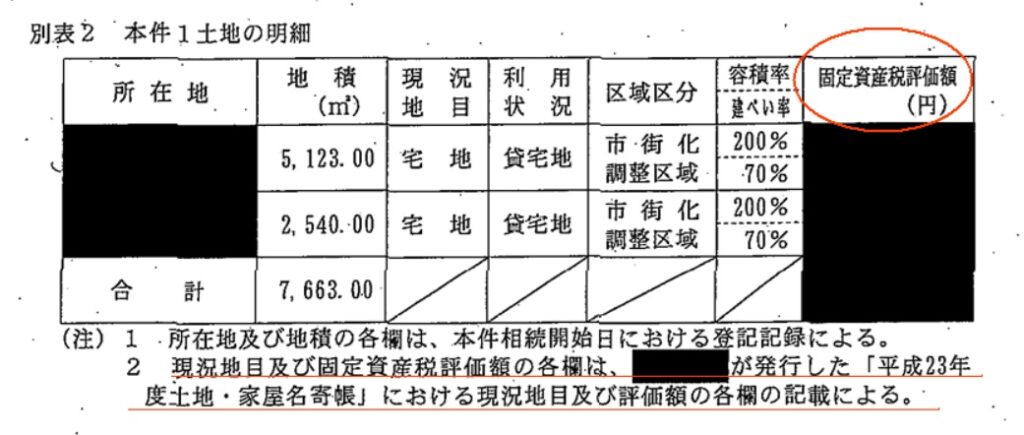

【論考】倍率評価に使用すべき固定資産税評価額について、相続開始年度と基準年度と、いずれのものを使用すべきかという論点がある。なお、基準年度は平成21年度・平成24年度等。本裁決事例における相続開始年は平成23年(相続開始年月日は黒塗りされているが諸資料からほぼ間違いないと推察)。評価に際しては、21年ではなく23年度の数値が採用されていると推測される。

【参考】ひかわの杜かんてい「倍率方式」