評価の方式

相続税(贈与税)評価上、土地の評価方式には「路線価方式」と「倍率方式」との2種類があります。いずれの方式が用いられるかは、下に示す評価通達11の通りです。なお、路線価方式の評価が行われる地域は「路線価地域」と、倍率方式の評価が行われる地域は「倍率地域」と呼ばれます。

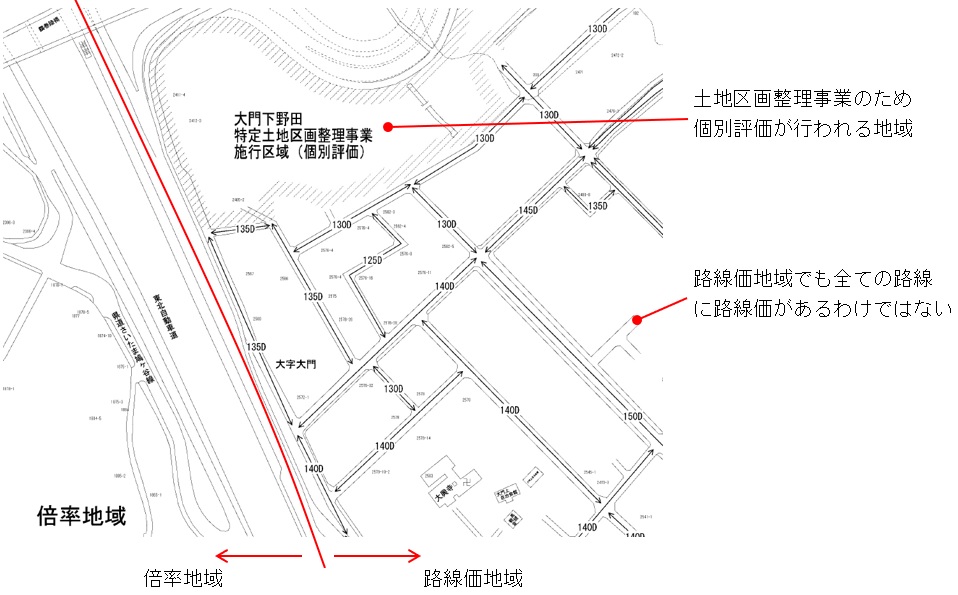

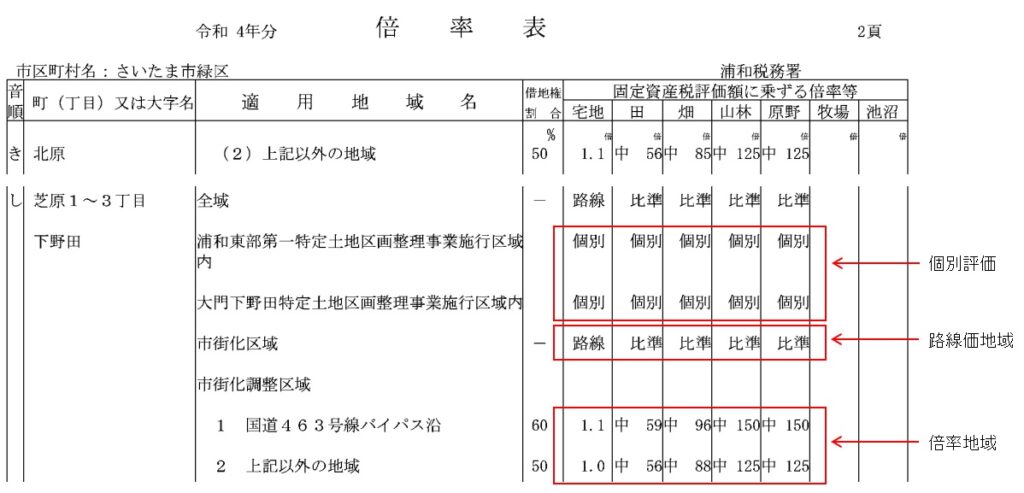

なお、路線価地域であっても、すべての路線に路線価が付設されているわけでないことは、上図を見ての通りです。そのような土地の評価については、「特定路線価」の章をご覧ください。また、土地区画整理事業等が行われている地域についても路線価の付設は無く、路線価図には「個別評価」と記載されています。そのような地域内の土地については、必要書類一式を揃えて、個別評価の対象とされている土地等の評定を担当する税務署長宛に提出することになります。いずれも倍率評価をすべき地域ではないので、ご注意ください。

倍率方式による評価方法

倍率方式とは、固定資産税評価額に「倍率表」に規定された倍率を乗じて計算した金額によって評価する方式をいいます。

固定資産税評価額の説明として「土地課税台帳若しくは土地補充課税台帳に登録された基準年度の価格又は比準価格」とあります。この価格は「課税標準額」(特例や負担調整措置が施された価格)ではないので、注意が必要です。

土地・家屋の評価額は3年ごとに価格の見直しが行われます。これを「評価替え」といい、評価替えを行う年度を「基準年度」といいます。令和3年は基準年度で、令和4年が第二年度、令和5年が第三年度で、令和6年は次の基準年度になります。基準年度の価格は、以降地価水準の上昇があった場合でも第二・第三年度は据え置かれます。他方で、地価水準の下落があった場合には低い価格へと修正されます。なお、もし基準年度及びそれに続く2年度の間に、合筆・分筆・地積の変更等の理由により現況に変化が生じて価格が適正ではなくなった場合には、周辺類似の土地に比準した価格に修正されることになりますが、この価格が「比準価格」です。

実務における「固定資産税評価額」

地価水準が下落傾向にある場合は、基準年度と第二年・第三年度とで、価格が異なる可能性があります。評価通達からは、あくまでも計算の基礎になる価格は基準年度のそれとありますが、実務上は相続開始日が含まれる年の固定資産税評価額をそのまま使用することも多いようです。

つまり、各年の固定資産税評価額が下表①であるとして、例えばR5年相続発生の案件を処理する場合、評価通達を素直に読むなら評価倍率を乗じる対象は「500万円」と思えますが、実際にはしばしば「480万円」が用いられます。

| 基準年度 (R3) | 第二年度 (R4) | 第三年度 (R5) | 基準年度 (R6) | 第二年度 (R7) | 第三年度 (R8) | |

| ①各年の価額 | 500万円 | 490万円 | 480万円 | 485万円 | 480万円 | 475万円 |

| ②基準年の価額 | 500万円 | --→ | --→ | 485万円 | --→ | --→ |

第三年度(令和5年)発生の相続税評価 =

| 480万円 × 倍率 ? |

| 500万円 × 倍率 ? |

いくつかの裁決事例でも、相続開始年の固定資産税評価額を計算の基礎にしているように読み取れます。曖昧な適用が定着している部分といえるかもしれません。

下の裁決事例でも、平成19年の固定資産税評価額を基に計算がされています(基準年度は平成18年)。基準年度と第二年度の評価額が等しい場合も考えられますが、それなら基準年度の記載や説明がある方が自然なので、断言はできませんが相続発生年の固定資産税評価額をもって計算が行われていると推測することもできます。

◇関裁(諸)平23第84号(平成24年6月19日)

| 順号 | 所在地 | 現況地目 | 地積(㎡) | 固定資産税評価額(円) | 取得者 |

| 1 | 黒塗 | 宅地 | 1,818.89 | 50,927,392 | 黒塗 |

| 2 | 黒塗 | 宅地 | 387.52 | 12,022,420 | 黒塗 |

| 以下略 |

(注)「現況地目」、「地積」及び「固定資産税評価額」の各欄は、■が発行した平成19年度の固定資産税課税台帳記載事項証明書における現況地目、地積及び固定資産税評価額の各欄の記載による。

別表3 本件A土地の相続税評価額(本件各更正処分額) (単位千円)

| 区分 | 評価額 | |||||

| 固定資産税評価額 | ① | 50,927,392 | ||||

| 倍率 | ② | 1.1倍 | ||||

| セットバックを必要とする部分の金額 | ③ | 970,171 | ||||

| 相続税評価額(①×②-③) | ④ | 55,049,960 |

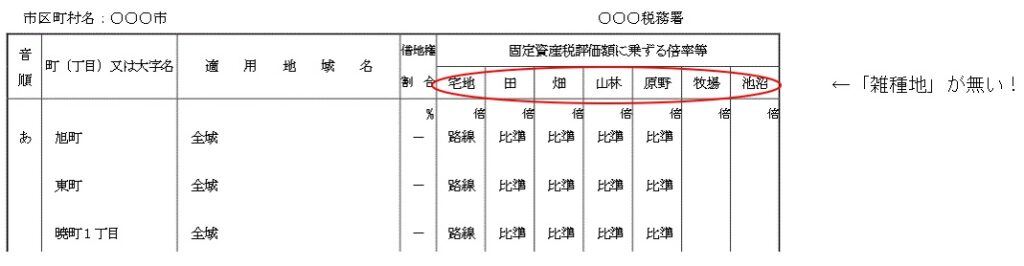

倍率表に無い「雑種地」の項目

倍率表には通常「雑種地」の項目がありません。なので、評価に慣れていないと、この時点で困ってしまいます。項目がない理由は、雑種地は本質的に、まとまらずに点在していることが多く性質が雑多であるため、地域に対応した画一的な倍率を設定しにくいからとされます。

したがって倍率地域に所在する雑種地の評価方法としては、①まず評価対象雑種地の価格と牽連性が最も強そうな(簡単に言うと周辺の)他地目の土地として評価し、②次に各雑種地の個別的特徴に応じて①に増減価を施す、というような二段階処理をすることになります。周辺の状況に応じてまずは畑として、宅地として、山林として評価して、次にその後特徴に応じて各地目との違いを反映させる、ということです。評価方法の詳細は「市街化調整区域内雑種地」の章をご覧ください。

土地の実際の面積が台帳地積と異なる場合

固定資産課税台帳に登録されている地積が実際の面積と異なる土地を倍率方式で評価する場合には、具体的にはどのように計算するのでしょうか。国税庁質疑応答事例によると「特に支障のない限り」との断りはありますが、単に評価対象地の固定資産税評価額単価(台帳登録地積で除した数値)に、実際の面積を乗じたものを固定資産税評価額とする扱いが示されています。

◇国税庁質疑応答事例(倍率方式によって評価する土地の実際の面積が台帳地積と異なる場合の取扱い)

土地の価額は、課税時期における実際の面積に基づいて評価します。ところで、固定資産課税台帳に登録されている地積は、原則として、登記簿地積とされていますから、実際の面積と異なる場合があります。このような土地を倍率方式により評価する場合には、土地の実際の面積に対応する固定資産税評価額を仮に求め、その金額に倍率を乗じて計算した価額で評価する必要があります。 この場合、仮に求める固定資産税評価額は、特に支障のない限り次の算式で計算して差し支えありません。

その土地の固定資産税評価額 × 実際の面積 / 固定資産税課税台帳に登録されている地積

固定資産税評価額が付されていない土地・現況に応じた固定資産税評価額が付されていない土地の評価

表題のような土地については、質疑応答事例では下のように示されています(数字と下線は筆者追加)。

◇国税庁質疑応答事例(固定資産税評価額が付されていない土地の評価)

【照会要旨】倍率方式により評価する土地について、①課税時期の直前に払下げがあったこと等により固定資産税評価額が付されていない場合には、どのように評価するのでしょうか。また、②課税時期直前に地目変更等があり現況に応じた固定資産税評価額が付されていない場合には、どのように評価するのでしょうか。

【回答要旨】倍率方式により評価する土地について、課税時期において、固定資産税評価額が付されていない場合及び地目の変更等により現況に応じた固定資産税評価額が付されていない場合には、その土地の現況に応じ、状況が類似する付近の土地の固定資産税評価額を基とし、付近の土地とその土地との位置、形状等の条件差を考慮して、その土地の固定資産税評価額に相当する額を算出し、その額に評価倍率を乗じて評価します。ただし、相続税等の申告書の提出期限までに、その土地に新たに固定資産税評価額が付された場合には、その付された価額を基として評価します。

質疑応答事例に示されている場合のうち②が圧倒的に多いとは思いますが、いずれも固定資産税価額に対応する価額を自分で求めなければならないケースです。

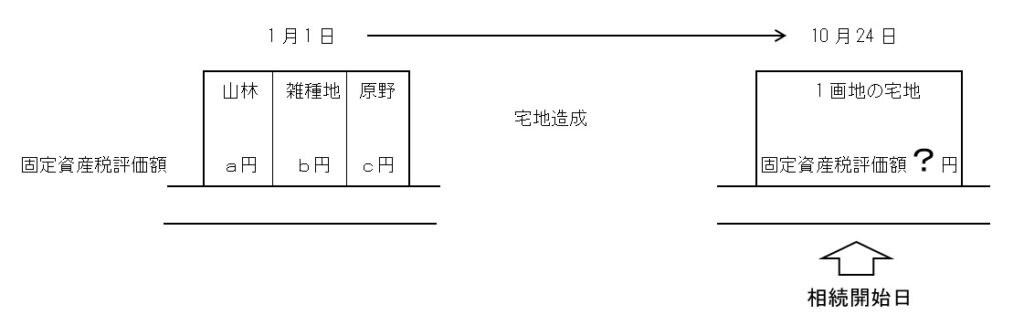

上の設例のようなケースだと、相続開始日の現況は宅地なのであくまでも宅地としての評価をする必要があります。したがって、評価額を「(a円+b円+c円)×評価倍率」と考えるのは誤りです。とはいえ、宅地としての固定資産税評価額は不明なので、自分でこれに対応する額を算出しなければなりません。

◇平成3年11月30日裁決

倍率方式による土地の評価において、数筆の土地によって形成されている一画地の土地の各筆の固定資産税評価額のうちにその一画地の土地の現況に対応しないものがある場合には、当該固定資産税評価額を適正に評価した価額に評価基準に定める倍率を適用して評価することが合理的であると認められる。

この裁決事例では、固定資産税路線価に画地補正を施しているように読めますが、近傍宅地価格に画地補正を行い地積を乗じるという方式でも、質疑応答事例回答とは矛盾しませんし、むしろ他評価(市街化調整区域の雑種地、倍率地域内市街化山林・農地)とも整合的であるように思えます。

倍率方式と規模格差補正

倍率評価をすべき土地でも、一定の要件を満たせば規模格差補正(20-2)を適用することができます。

筆と評価単位が一致しない場合

相続税評価においては評価通達7及び7-2に定められた評価単位を基に評価を行う必要がありますが、土地課税台帳に記載されている固定資産税評価額は1筆が単位であり、評価単位と筆とが一致しない場合もあります。そのような場合は、相続税評価に際して、既存の固定資産税評価額をどの様に使用するかが問題になります。

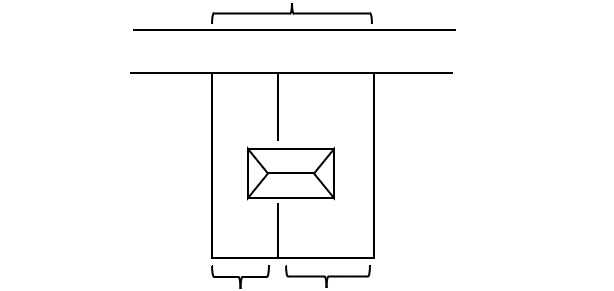

①1画地が複数の筆からなる場合

相続税評価が相続開始日の現況を基に行われる(評価通達1)ことからするなら、下図のような場合「C円×宅地倍率」が本来的であると考えられます。もっとも、実務では「(A円+B円)×宅地倍率」で処理するのが一般的なようです。

・・・・・・・・・・全体の形状等を考慮して1画地の固定資産税評価額C円を算出

・・・・・・・・・・・・・・・・・・・・・・・↑

・・・・・・・・・ 右筆固定資産税評価額A円・・・左筆固定資産税評価額B円

倍率地域と路線価地域との境にある土地

倍率地域と路線価地域との境にある土地は、どちらの方式を採用すればいいでしょうか。下のような土地だと接面路線に路線価が付設されているため、迷ってしまうかもしれません。しかし、所在するのはあくまでも倍率地域であり、土地の価値に影響を与える公法規制も東側地域と同様であるため、前面道路の路線価は無視して、通常の倍率評価を行うべきでしょう。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00