①地下埋設物

・本件8土地は相続開始時にガソリンスタンドに賃貸されており地下にはガソリンタンクがある。事後的に土地が売却された際には当該タンクが除去されて相応の費用を要したが、その除去費用を評価に反映させることは認められないとする裁決。通達は相続開始時の価格でありその時は使用されているから、事後の除去費用は関係ないという疑問が残る判断。

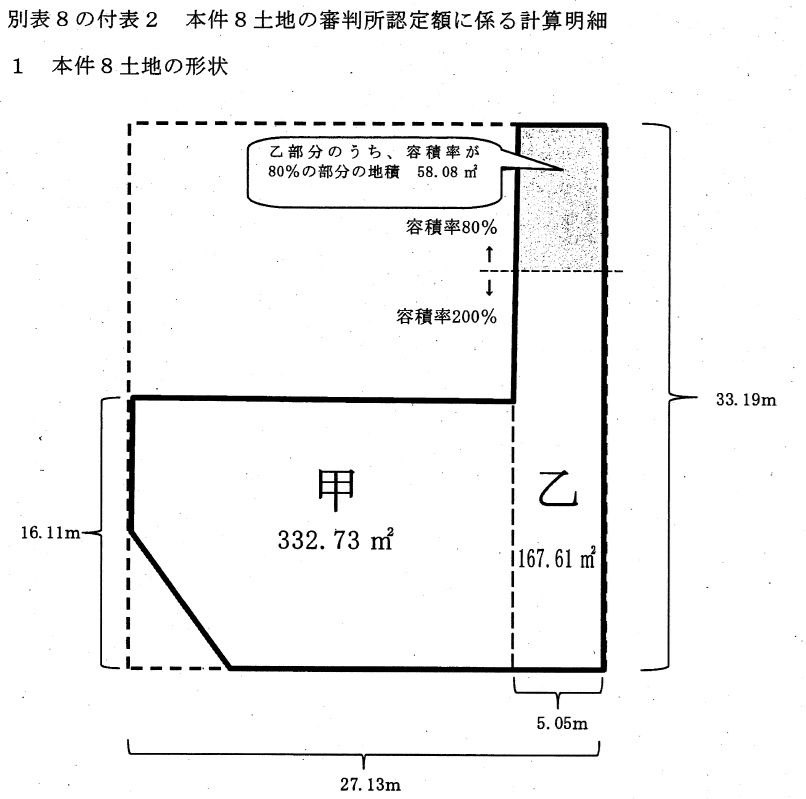

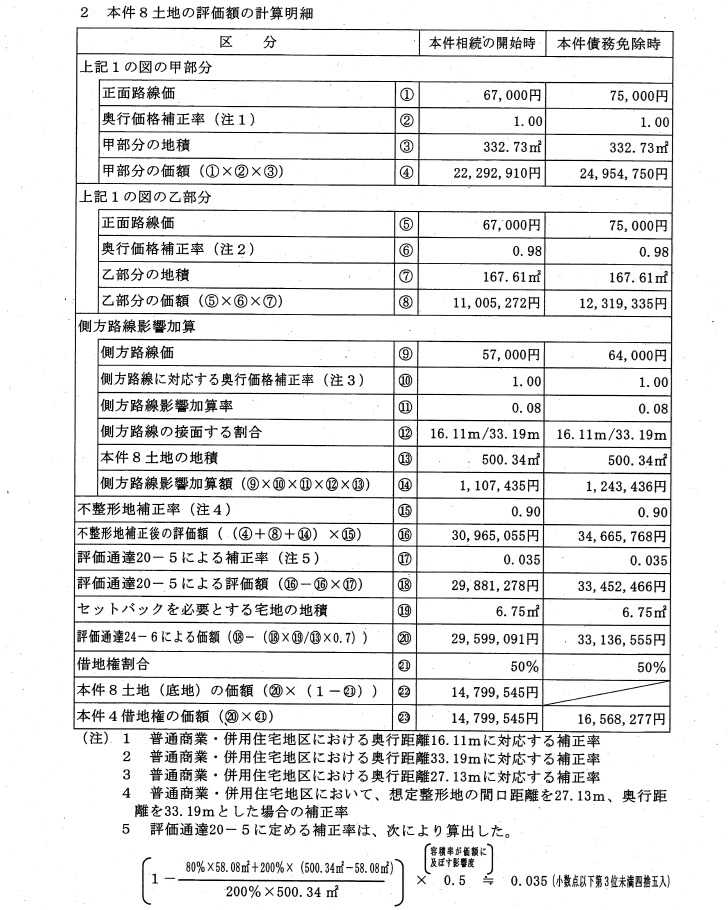

・評価についても、甲部分と乙部分とに分けて評価した後で一体としての不整形地補正を行っており、珍しい評価をしている。

①地下埋設物

・本件8土地は相続開始時にガソリンスタンドに賃貸されており地下にはガソリンタンクがある。事後的に土地が売却された際には当該タンクが除去されて相応の費用を要したが、その除去費用を評価に反映させることは認められないとする裁決。通達は相続開始時の価格でありその時は使用されているから、事後の除去費用は関係ないという疑問が残る判断。

・評価についても、甲部分と乙部分とに分けて評価した後で一体としての不整形地補正を行っており、珍しい評価をしている。