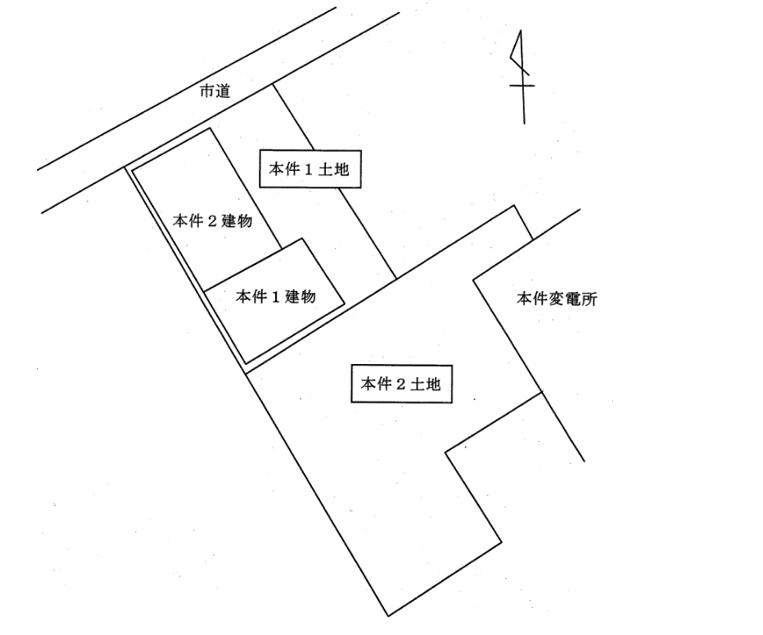

〇評価対象地の状況と争点

物理的状況は下図の通り。雑種地「2土地」について、宅地比準を行うことは原処分庁、請求人、審判所はすべて見解が一致している。そのうえで、しんしゃく割合が争点になっている。

〇原処分庁主張要旨

しんしゃく割合は30%が相当。条例の要件に該当する建築物であれば、開発許可を受けて建築物を建築することは可能である。

〇請求人主張要旨

しんしゃく割合は50%が相当。2土地は建築基準法上の道路に接道していないから、隣接する1土地に同道路を設けることもできないので、建築物を建築することは不可能。

〇審判所判断要旨

原処分庁支持。しんしゃく割合は、市街化調整区域にあることを理由として受ける建築制限を基に判断されるべきであり、接道の有無は別問題。そもそも、2土地と市道との間に介在するのは、被相続人が所有している1土地なので、2土地を無道路地として扱うことは評価通達上認められない。

〇まとめ

「建物の建築が全くできない場合には当たらない」とする根拠として、審判所は、所在自治体の条例(居住地や居住年等に係る一定の要件を満たす親族を持つ者が、さらに用途等の一定の要件を満たす場合などに建築が可能)を挙げています。したがって、都市計画法第34条が、しんしゃく割合50%を否定する理由になるのか否かは、本裁決からは不明です。また、特定の親族を持つ者ならば建築が可能であるとしてしんしゃく割合50%を否定するならば、「不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額(評価通達1)」を求める要請との整合には疑問が残ります。 なお、参考までに審判所がしんしゃく割合判定の規範を示しているので、該当部分を載せておきます。

課税実務においては、市街化調整区域に存する雑種地の評価に当たり宅地比準方式による場合、当該雑種地が建物の建築に当たり法的制限を受けることを踏まえ、建物の建築制限の程度に応じて評価通達27-5《区分地上権に準ずる地役権の評価》の定めを参考に評価しており、具体的には、建物の建築が全くできない場合の建築制限に係るしんしゃく割合(減価率)を50%とし、建物を建築することは可能だがその構造や用途等に制限を受ける場合の建築制限に係るしんしゃく割合(減価率)を30%と取り扱っていることが認められる。このような課税実務の土地扱いは、評価通達82に定める条件の差を考慮したものとして当審判所においても相当であると認められる。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00