土地評価– category –

-

賃貸割合 一時的な空室の範囲(昔の常識は今は危ない)

貸家建付地価額は「自用地としての価額-自用地としての価額×借地権割合×借家権割合×賃貸割合」で求められます。質疑応答事例はこの賃貸割合について、原則として、「課税時期において実際に賃貸されている部分の床面積に基づいて算定」としながら、「一... -

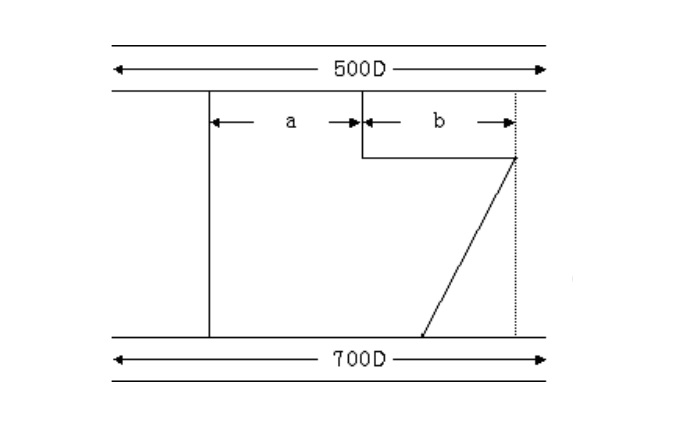

側方路線影響加算と二方路線影響加算④ 二方路線影響加算の方法

正面路線に加えて裏面路線がある土地(二方路地)には、二方路線影響加算を行う事になります。 ◇国税庁質疑応答事例(二方路線影響加算の方法)【照会要旨】次の図のような不整形地の二方路線影響加算はどのような計算をするのでしょうか。 【回答要旨】上... -

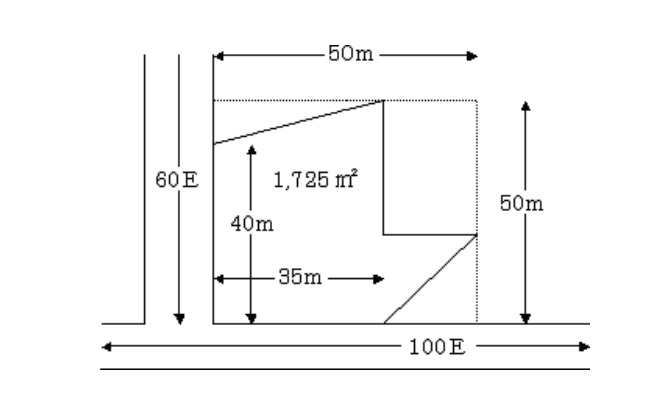

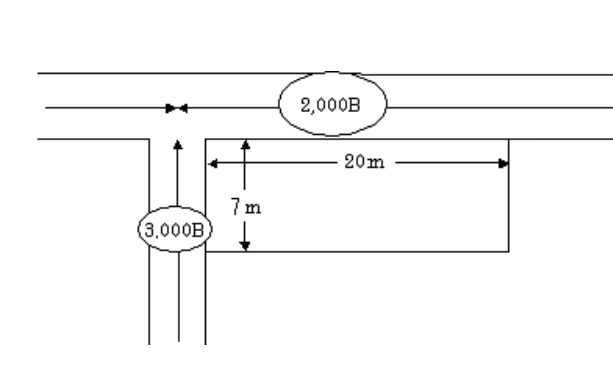

側方路線影響加算と二方路線影響加算③ 不整形地の場合

側方路線影響加算額の調整は、側方路線からみた想定整形地間口を分母として下のような計算で行う事ができます。 ◇国税庁質疑応答事例(側方路線影響加算の計算例―不整形地の場合) 【照会要旨】 次の図のような不整形地の評価額は、具体的にはどのように... -

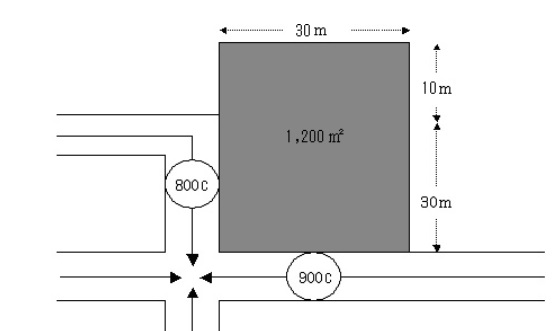

側方路線影響加算と二方路線影響加算② 側方路線に一部接している宅地の評価

側方路線に接している部分が一部である場合は、接していない部分の加算はしない(影響加算の調整を行う)ことができます。 ◇国税庁質疑応答事例(側方路線に宅地の一部が接している場合の評価) 【照会要旨】次の図のように、評価する宅地の一部分のみが側... -

側方路線影響加算と二方路線影響加算① 側方路線影響加算又は二方路線影響加算と間口狭小補正との関係

正面と側方に路線がある宅地(角地)や、正面と裏面に路線がある宅地(二方路地)は、中間画地(一方路地)と比較して効用が高いと考えられる分、所定の加算調整を施したうえで評価が行われます。この加算調整をそれぞれ、側方路線影響加算、二方路線影... -

正面路線の判定

「土地及び土地の上に存する評価明細書」中、計算項目の最初に記入するのが正面路線価です。複数路線に面する場合、いずれの路線価を「正面路線価」としてここに記載すればいいかが問題になります。 正面路線の路線価を記入する 角地の... -

不整形地としての評価を行わない場合(と、行える限界点)

相続税財産評価では、かげ地方式を用いて不整形地補正を行うのが通常ですが、この方式の適用が出来ない場合があるので注意が必要です。 不整形地としての評価を行う場合と行わない場合 下の(1)や(2)のような土地については、形式的に不整形地補正... -

定期借地権の評価(図解してみた)

相続税評価において、普通の借地権価額及び貸宅地価額の計算は(実際の地代が通常地代以下であれば)非常に簡単なものですが、定期借地権のそれとなるとかなり複雑になってきます。勿論、定期借地権の評価には専用の明細書(定期借地権等の評価明細書(... -

隅切りのある私道とその隣接地~不整形地補正 2023.09.21追記

隅切り部分がある場合、私道はどのように評価するのでしょうか、また、隣接する宅地についてはどうでしょうか。 論点~私道と不整形地補正 位置指定道路などの私道について、どのように不整形地補正を行えばいいでしょう。左の二つはいずれもかげ地方... -

がけ地補正

がけ地を有する宅地については、減額補正を行えることがあります。補正率は、そのがけ地部分の面積割合とそのがけ地が向いている方位とに依存します。 評価通達 がけ地補正については、財産評価基本通達で下のように規定されています。 評価通達(がけ... -

土地の利用区分

土地の利用区分 土地の利用区分とは、権利の存在の有無、有る場合にはその種類による土地の区分といえるでしょう。国税庁ホームページ「相続税の申告要否判定コーナー」を一部抜粋しながら、説明していきます。 (1)自用地 他人の権利の目的となってい... -

自己の土地を介在して道路に接する非無道路地(想定通路をかげ地計算に含むのか)

道路に接しない宅地を無道路地といい、その評価方法は評価通達20-3に規定されています。ただし、前面宅地を同一人が所有していたり、仮に他人の土地に囲まれていてもその他人の土地に通行権を設定したりしている場合は、無道路地としての評価をしません...