相続税財産評価では、かげ地方式を用いて不整形地補正を行うのが通常ですが、この方式の適用が出来ない場合があるので注意が必要です。

不整形地としての評価を行う場合と行わない場合

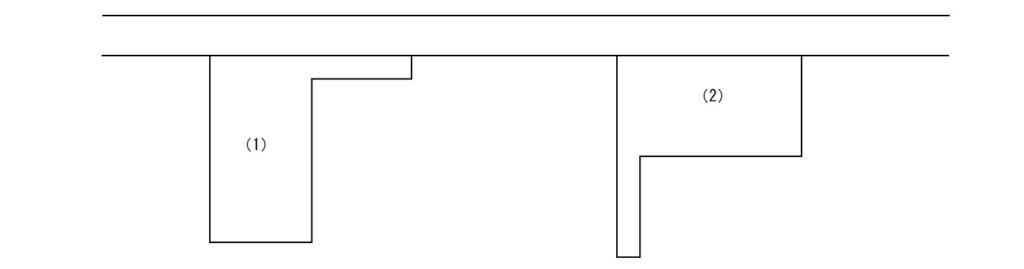

下の(1)や(2)のような土地については、形式的に不整形地補正を行うとかげ地割合が過大となり、土地全体の価額が帯状部分以外の部分を単独で評価した価額より低くなる不合理が生じてしまうため、不整形地としての評価は行わないこととされています。

不合理の具体的計算

「形式的に不整形地補正を行うとかげ地割合が過大となり、土地全体の価額が帯状部分以外の部分を単独で評価した価額より低くなる不合理」を具体的に示してみました。例は上の(1)ですが、(2)についての不合理も同様の理由です。

| 右より高くなるはず(より大きいから) 想定整形地400㎡=(=20m×20m) かげ地割合47.5%(不整形地補正率0.82) 評価額17,220,000円(=100千円×0.82×210㎡) | 左より安くなるはず(より小さいから) 想定整形地200㎡=(=20m×10m) かげ地割合0%(不整形地補正率1.00) 評価額20,000,000円(=100千円×1.00×200㎡) |

部分の価額が全体の価額より高いので不合理

なお、下図のような路地状敷地は、通路部分の利用なくして背後有効宅地部分の利用は出来ず、上の例と形状こそ同様ですが土地の特性は全く異なります。不整形地としての評価を行う事が適切です。「不整形地としての評価を行った場合の不合理」は、形状のみならず道路付けも含めて、判断する必要があります。

質疑応答事例

(1)(2)について、不整形地としての評価を行わないのならどのように評価すればいいでしょうか。質疑応答事例を見てみましょう。

不整形地の評価―不整形地としての評価を行わない場合(1)

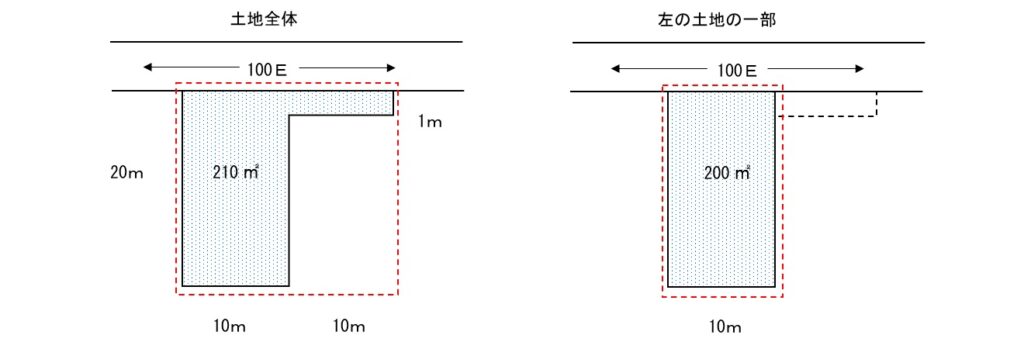

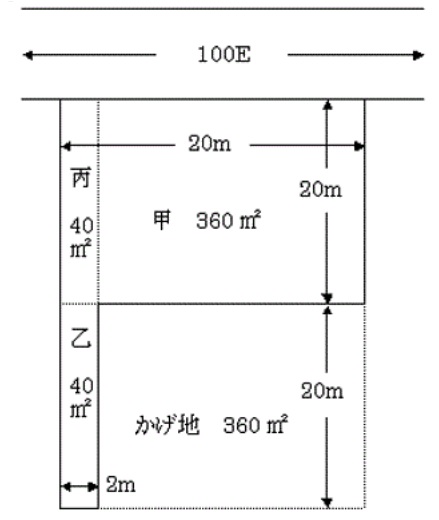

【照会要旨】次の図のような帯状部分を有する宅地はどのように評価するのでしょうか。

【普通住宅地区】

評価対象地 210㎡

想定整形地 400㎡

(路線価は千円単位)

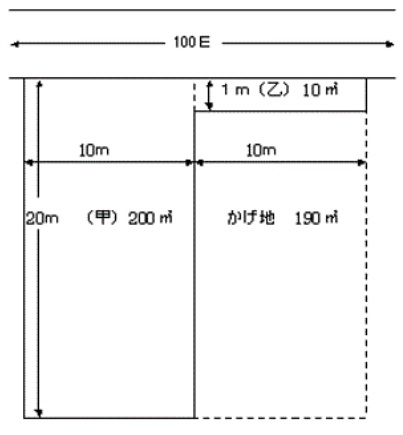

【回答要旨】帯状部分(乙)とその他部分(甲)に分けて評価した価額の合計額により評価し、不整形地としての評価は行いません。

(計算例)

1 甲土地の評価額

路線価 奥行価格補正率 地積

100,000円 × 1.00 × 200㎡ =20,000,000円

2 乙土地の評価額

路線価 奥行価格補正率 地積

100,000円 × 0.90 × 10㎡ =900,000円

3 評価額

甲土地の評価額 乙土地の評価額

20,000,000円 + 900,000円 =20,900,000円

(参考)

評価対象地を不整形地として評価するとした場合

(甲+乙)土地の評価額 不整形地補正率 甲土地のみの評価額

20,900,000円 × 0.82 = 17,138,000円 < 20,000,000円

このように、帯状部分を有する土地について、形式的に不整形地補正を行うとかげ地割合が過大となり、帯状部分以外の部分を単独で評価した価額(20,000千円)より低い不合理な評価額となるため、不整形地としての評価は行いません。

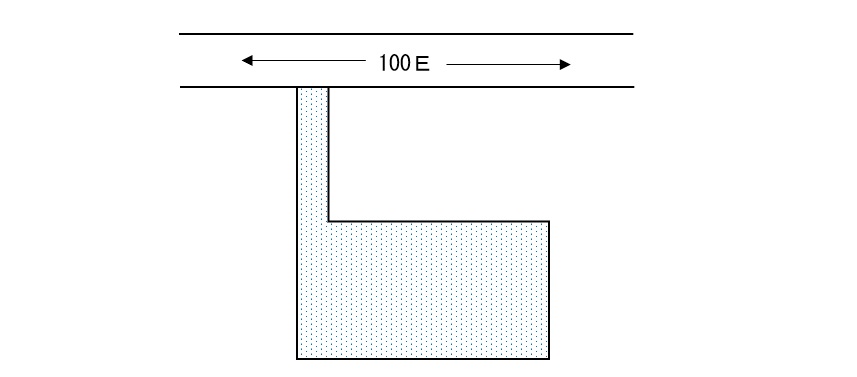

不整形地の評価―不整形地としての評価を行わない場合(2)

【照会要旨】次の図のような帯状部分を有する宅地はどのように評価するのでしょうか。

【普通住宅地区】

評価対象地 440㎡

想定整形地 800㎡

(路線価は千円単位)

【回答要旨】帯状部分(乙)とその他部分(甲・丙)に分けて評価した価額の合計額により評価し、不整形地としての評価は行いません。

(計算例)

1 甲、丙土地を合わせて評価した価額

路線価 奥行価格補正率 地積 (甲+丙)土地の評価額

100,000円 × 1.00 ×400㎡ = 40,000,000円

2 乙土地の評価額

(1) 乙、丙土地を合わせた土地の奥行価格補正後の価額

路線価 奥行価格補正率 地積

100,000円 × 0.91 × 80㎡ = 7,280,000円

(2) 丙土地の奥行価格補正後の価額

路線価 奥行価格補正率 地積

100,000円 × 1.00 × 40㎡ = 4,000,000円

(3) (1)の価額から(2)の価額を差し引いて求めた乙土地の奥行価格補正後の価額

(1)の価額 (2)の価額 乙土地に奥行価格補正後の価額

7,280,000円 - 4,000,000円 = 3,280,000円

(4) 乙土地の評価額

奥行補正後の価額 間口狭小補正率 奥行長大補正率 乙土地の評価額

3,280,000円 × 0.90 × 0.90 = 2,656,800円

3 評価額

(甲+丙)土地の評価額 乙土地の評価額

40,000,000円 + 2,656,800円 = 42,656,800円

(参考)

評価対象地を不整形地として評価するとした場合

1 甲地の奥行価格補正後の価額

路線価 奥行価格補正率 地積

100,000円 × 1.00 × 360㎡ = 36,000,000円

2 乙・丙地の奥行価格補正後の価額

路線価 奥行価格補正率 地積

100,000円 × 0.91 × 80㎡ = 7,280,000円

3 不整形地補正率

4 評価額

(甲+乙・丙土地) 不整形地補正率 (甲+丙)土地

43,280,000円 × 0.82 =35,489,600円 < 40,000,000円

このように、帯状部分を有する土地について、形式的に不整形地補正を行うとかげ地割合が過大となり、帯状部分以外の部分を単独で評価した価額(40,000千円)より低い不合理な評価額となるため、不整形地としての評価は行いません。

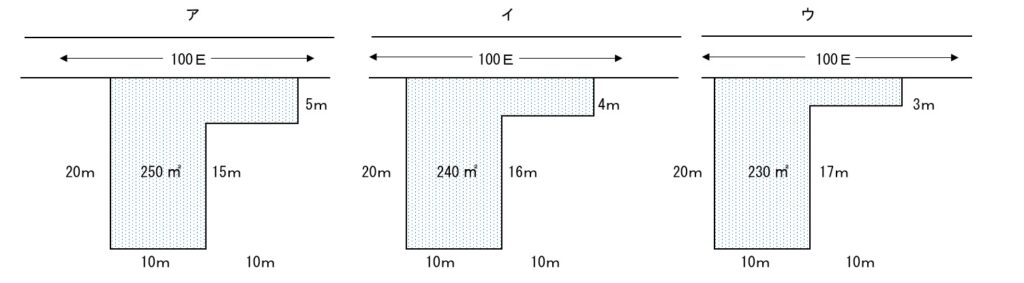

不整形地としての評価を行える限界点

これまで見てきたように、「L」字型の土地(というか尻尾が飛び出ているような形状の土地)の評価に際しては配慮が必要です。問題は、かげ地方式による不整形地補正の適用が、どこまでセーフでどこからアウトなのか、という境界線です。下図ウは、全体の評価額が部分の評価額を下回る不合理が生じているためアウトでしょう。一方、アとイは、かげ地割合がかなり大きくなるように感じますが、全体の評価額が部分の評価額を下回る不合理は生じていません。なので、アとイはセーフではないでしょうか。

確かに「逆転したらアウトと書かれてはいるが、逆転さえしなければセーフとは書かれていない」という反論もあるでしょう。しかし、評価通達にある補正方法を採用して、その結果公表されているような不合理が生じないならば否認する理由がない、というのが筆者の考えです。あくまでも個人的な見解ですが、境界線はイとウとの間にあると思っています。

| 左:100千円×1.00×200㎡ =20,000,000円 右:100千円×0.92×050㎡ =04,600,000円 上記計:24,600,000円 不整形地補正率:0.88 想定整形地地積400㎡(=20m×20m) (400㎡-250㎡)/400㎡=37.5% →0.88 24,600千円×0.88=21,648千円 | 左:100千円×1.00×200㎡ =20,000,000円 右:100千円×0.92×040㎡ =03,680,000円 上記計:23,680,000円 不整形地補正率:0.85 想定整形地地積400㎡(=20m×20m) (400㎡-240㎡)/400㎡=40.0% →0.85 23,680千円×0.85=20,128千円 | 左:100千円×1.00×200㎡ =20,000,000円 右:100千円×0.90×030㎡ =02,700,000円 上記計:22,700,000円 不整形地補正率:0.85 想定整形地地積400㎡(=20m×20m) (400㎡-230㎡)/400㎡=42.5% →0.85 22,700千円×0.85=19,295千円 |

| セーフと考えられる↑ | セーフと考えられる↑ | 逆転しているのでアウト↑ |

不整形地補正率

100千円 × 1.00 × 200㎡ =20,000千円

↑これを逆転したらアウト

(追記)参考裁決事例

東裁(諸)平27第130号(平成28年5月6日)では、下のようなL字型二方路地について、「不整形地としての評価を行わない場合」の方式ではなく、通常のかげ地方式の計算(かげ地割合25.40%で不整形地補正率0.97)が行われ、評価対象地全体は約1.99億円と評価されています。

参考までに、赤線で土地を南北に分けて評価した場合、北側土地が約1.21億円(<1.99億円)、南側土地が約1.35億円(<1.99億円)と、全体の評価額が部分の評価額を下回る不合理は生じていません。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00