土地の利用区分

土地の利用区分とは、権利の存在の有無、有る場合にはその種類による土地の区分といえるでしょう。国税庁ホームページ「相続税の申告要否判定コーナー」を一部抜粋しながら、説明していきます。

(1)自用地

他人の権利の目的となっていない場合の土地のことをいいます。例として、自分名義の土地に自宅などの自分名義の建物が建っている土地や空き地などがあります。

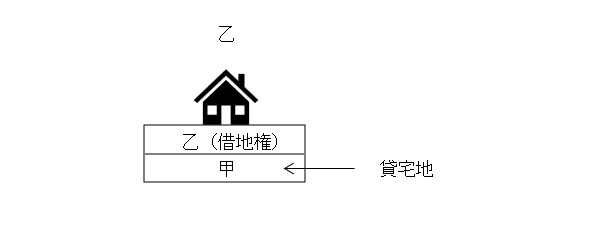

(2)貸宅地・借地権

貸宅地とは、借地権などの宅地の上に存する権利の目的となっている宅地をいいます。借地権とは、建物の所有を目的とする地上権又は土地の賃借権をいいます。

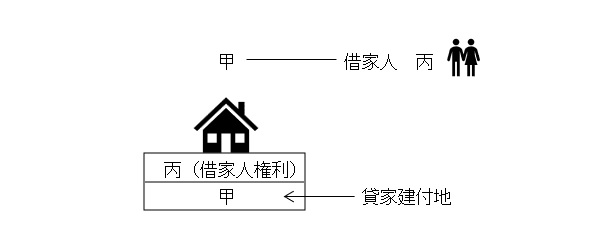

(3)貸家建付地・借家人の有する権利

貸家建付地とは、貸家の目的とされている宅地、すなわち、所有する土地に建築した家屋を他に貸し付けている場合の、その土地のことをいいます。例として、自分名義の土地に自分名義の建物(アパートや賃貸マンションなどの貸家)が建っているケースが挙げられます。借家人は、建物のみならずその借家の敷地である宅地等に対しても、建物を使用する範囲における最低限度の使用権があるとされています。

(4)私道

相続税評価上、「私道」は公用地以外で複数の人が通行する部分、程度の意味で使用されています。注意が必要なのは、このような用法は、相続税評価特有のものであるという事です。不動産業界を含み通常は、「私道」は建築基準法上に規定される道路のうち公道でない(所有者が私人である)ものを指すことが多く、この点他業種の人と話をするときは注意が必要です。

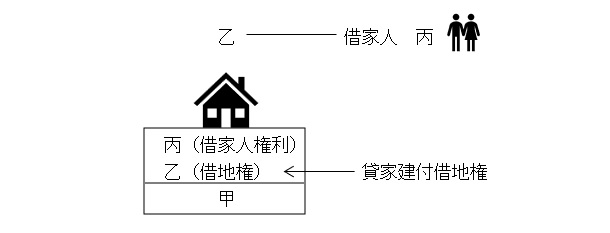

(5)貸家建付借地権

貸家の敷地の用に供されている借地権

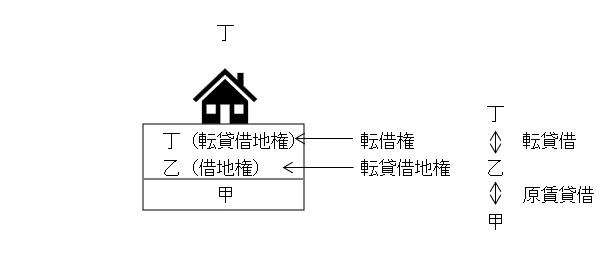

(6)転貸借地権

転貸借地権とは転貸されている借地権をいいます。また、この場合の転借人の土地に対する権利が転借権です。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00