地積規模の大きな宅地

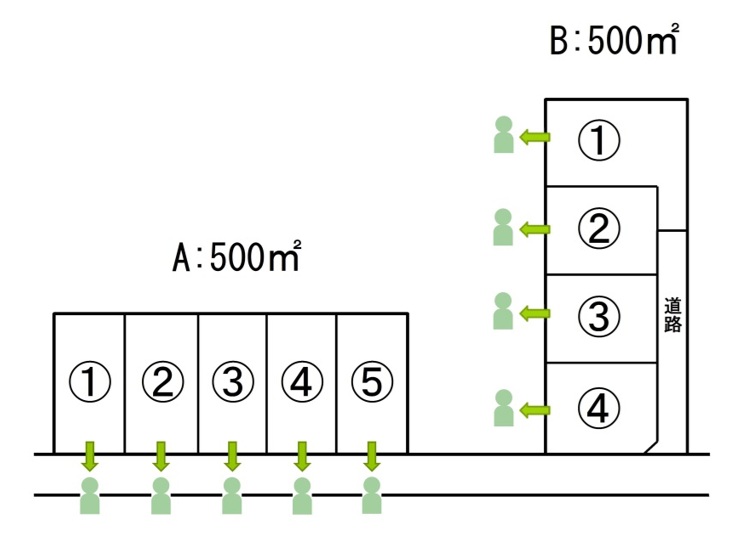

地積が大きな土地のうちで一定の要件を満たしたものについては、「地積規模の大きな宅地」として規模格差補正を適用することが出来ます(財産評価基本通達20-2)。この補正は、大きな土地を戸建住宅用地として分割分譲する場合に発生する減価のうち、(1)道路、公園等の公共公益的施設用地などのいわゆる「潰れ地」の負担による減価、(2)住宅用地として利用するために必要な上下水道等の供給処理施設の工事費用や公共公益的施設の整備費用等の負担による減価及び(3)開発分譲業者の事業収益・事業リスク等の負担による減価、を評価対象宅地の価額に反映させることが趣旨とされています。

潰れ地による減価の発生

市街化調整区域内の土地

市街化調整区域は「市街化を抑制すべき区域」であり(都市計画法第7条第3項)、原則として宅地開発を行うことができない地域であることから、戸建住宅用地としての分割分譲に伴う減価が発生することが想定されていないため、市街化調整区域内にある土地については、規模格差補正は原則として適用できません。

しかし、市街化調整区域であっても、都市計画法第34条に列挙される1号から14号の事項に該当する場合は例外的に開発行為が可能なケースもあります。評価通達ではこの第10号又は11号に該当する区域にある土地については(他の要件を満たせば)「地積規模の大きな宅地」の適用対象とされています。

では12号は?

では、第10号又は11号ではなく、他の号を根拠に開発行為が可能な土地はどうでしょうか。規模格差補正の適用対象になりえるのでしょうか。この論点で、同条第10号又は11号に該当しない土地だが第12号で開発行為が可能という土地について、適用の可否が争われました(令和6年3月6日裁決)。

請求人は「本件各土地は、市街化調整区域のうち都市計画法第34条第12号の規定に基づき宅地分譲に係る開発行為を行うことができる区域に所在し、宅地の分割分譲が可能であって、分割分譲に伴う減価が発生するから、「地積規模の大きな宅地」に準じて評価することができる」旨の主張をしました。これに対し原処分庁は「12号は、その開発区域の周辺における市街化を促進するおそれがないと認められ、かつ、市街化区域内において行うことが困難又は著しく不適当と認められる開発行為について規定している。同号で想定されている開発行為は、具体的には、分家住宅、社寺仏閣、研究施設等の用に供する開発行為であり、宅地分譲に係る開発行為は原則として想定されていない。」としてこれを退けました。審判所は、原処分庁支持の裁決をしています。

評価通達20-2の趣旨からすれば、なるほどと思える結論かもしれません。ただ、同条第10号又は11号に該当しないが、他の根拠で開発行為が可能である市街化調整区域内の戸建分譲適地について、規模格差補正の適用が可能かどうかは本裁決からは不明といえるでしょう。