①評価通達により難い特段の事情(鑑定評価認容)

・再建築不可の地積過大の路地状敷地。東京地裁(平成12年2月16日(120216))は、原告(納税者)が行った鑑定評価による評価を退け、被告(税務署)の評価を採用。しかし、東京高裁は逆の判断を示し、鑑定評価による評価を採用。

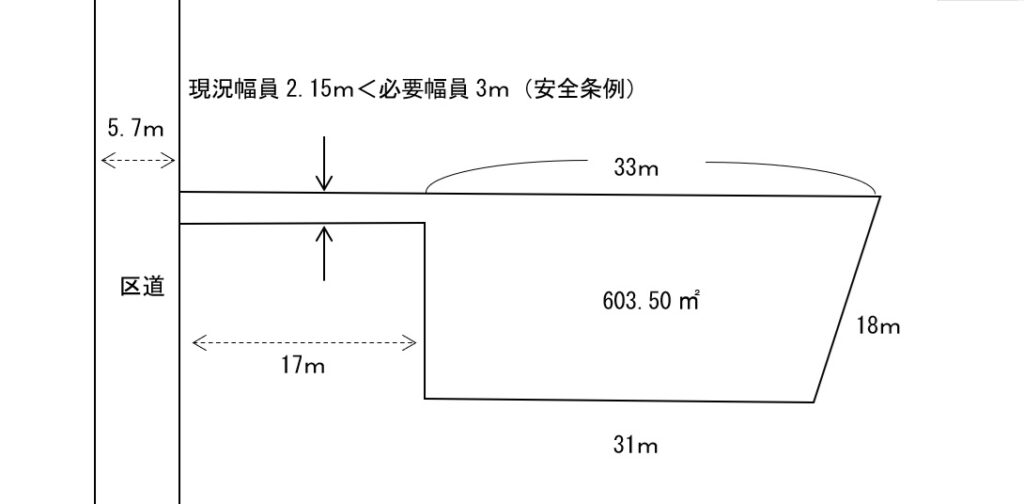

・本件土地が公道から幅員約2.15m、長さ約17mの専用通路を経由して有効宅地部分に接続する路地状敷地であること及び敷地が隣接画地に比し603.50平方メートルと過大であることから、まず、土地価格比準表等に基づき、路地状敷地であることによる減価率17%、再建築不可による減価率23%、地積過大による減価率10%として、これらによる減価率総乗積42%を算出し、他方、取引事例分析、土地残余法による効用格差分析等に基づき、路地状敷地であることによる減価率につき、取引事例分析による35%と収益価格比較による32%とを関連づけて34%とし、再建築不可による減価率につき35%とし、地積過大による減価率につき15%として、これらによる減価率総乗積64%を算出し、これらを総合して、最終的に、路地状敷地による減価率30%、再建築不可による減価率30%、地積過大による減価率15%として、総合減価率を58%として、本件土地の1平方メートル当たりの更地価格を68万5000円とし、これに地積603.50平方メートルを乗じて、本件土地の時価を4億1300万円と評価。

【参考】下級審(地裁)での認定事実

本件土地の存する地域は、第2種住居専用地域で、建ぺい率は60パーセント、容積率は300パーセントであり、本件相続開始日現在の利用状況は、木造2階建居宅の敷地として利用されていた。また、本件土地は、路地状部分の長さが約17メートルであるにもかかわらず、その幅員が約2.1メートルしかないため、本件相続開始日現在は、東京都建築安全条例(昭和25年東京都条例第89号。ただし、平成5年3月31日付け改止前のものをいい、以下「建築安全条例」という。)3条の定める接道義務を充足しておらず、そのままでは、その地上に建物を新築することができない土地であり、右接道義務を充足するためには、路地状部分の幅員が3メートル以上である必要があった。

文章から推測した図