①評価単位

・本件1土地は、畑、宅地、雑種地から構成されるところ、各地目ごとに別評価。

・本件2土地について。順号4・5土地(一体として生産緑地に指定)は間に青道が介在しているように見えるが一体評価。これらと隣接する順号7土地は同地目の畑だが非生産緑地なので、別評価。また、順号4・5土地と別途隣接する順号6土地は狭小扁平形状だが非生産緑地なので、別評価。

・本件3土地について、順号8・9土地はいずれも雑種地だが、前者は土地所有者自らが行う月極駐車場であり、後者が他者に賃貸されており別評価。

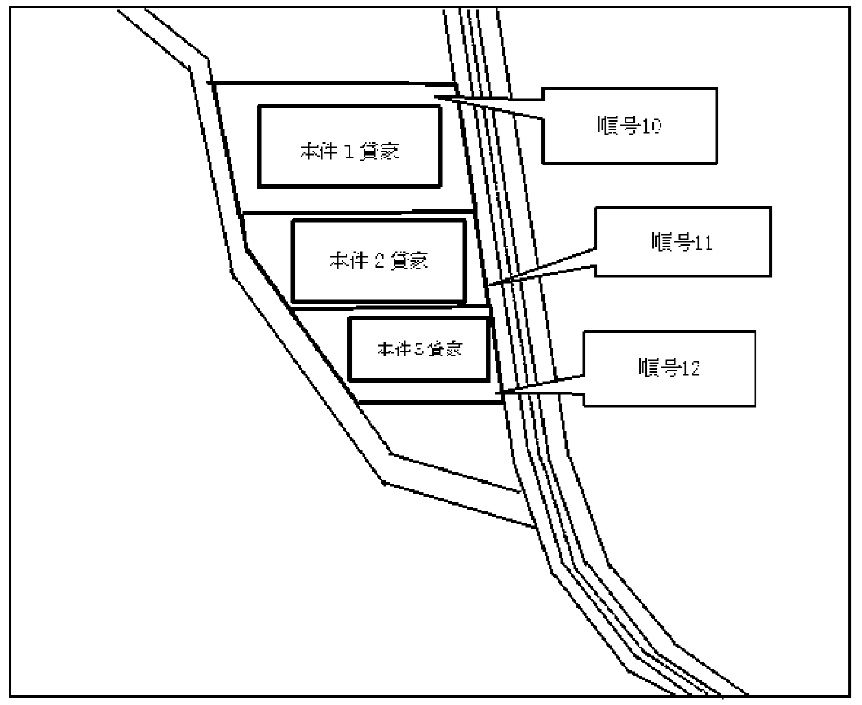

②賃貸割合

・空室期間と賃貸割合が論点(本件1~3貸家)。控除9室のうち1.5か月(212号室)はOK。他の(最短でも5か月)は、改修工事が行われていたという事情をくんでもダメ。

③使用貸借と賃貸借

・貸家の権原が途中から土地使用貸借に変わった場合、それ以前からの借家人の分は土地評価に影響する。

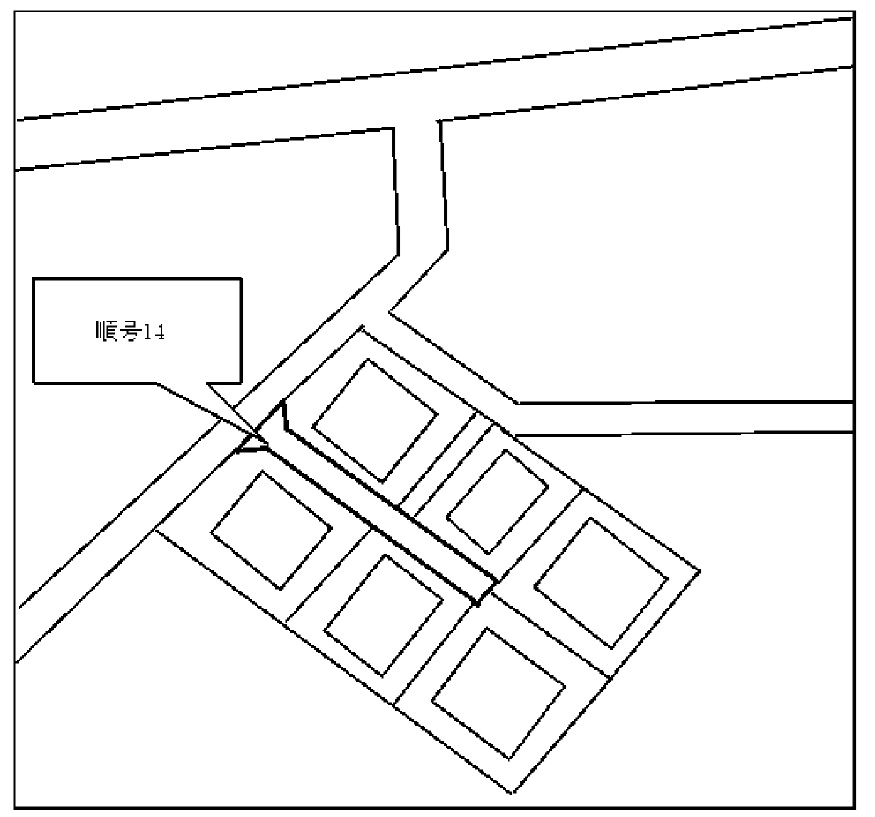

④私道

・固定資産税評価が零だからといってゼロ評価できるわけではない(本件6土地順号14)。

このあと、東京地裁(301130)に進むが、原告主張は棄却。