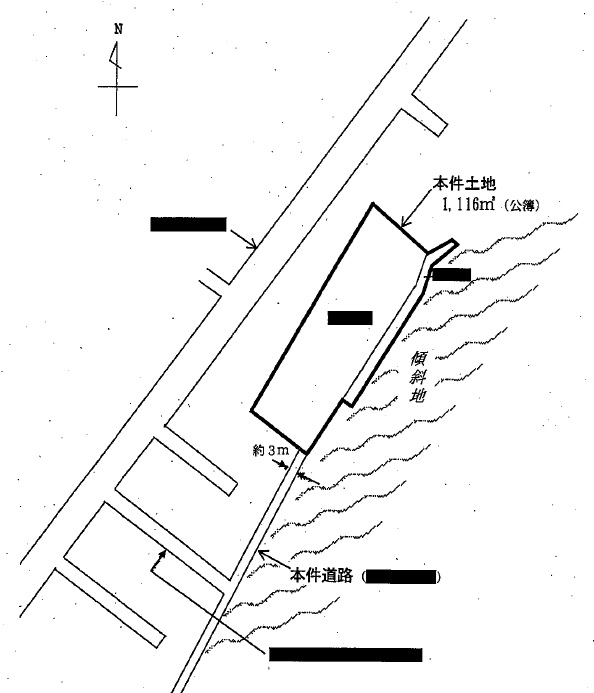

平成28年8月2日裁決 280802 ・評価通達により難い特段の事情(特段の事情も無く鑑定評価書も不合理) 他 2025 5/08 裁決事例・判決事例 2025年4月3日2025年5月8日 ①評価通達により難い特段の事情の有無・特段の事情は無いため評価通達によるべきとの原処分庁主張を支持。②鑑定評価書の合理性・不合理であるとして退けられている。・取引事例比較法について、採用取引事例に売却内容が特殊なものや事情補正適用(120%)のものがある。開発法については宅地造成費の算定根拠が不明とされている。 裁決事例・判決事例