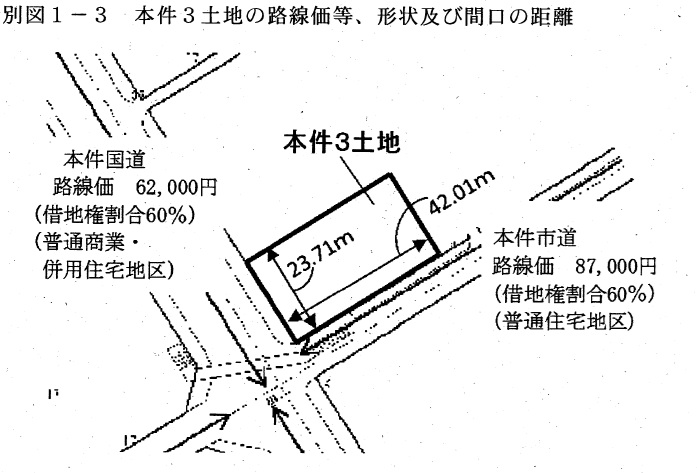

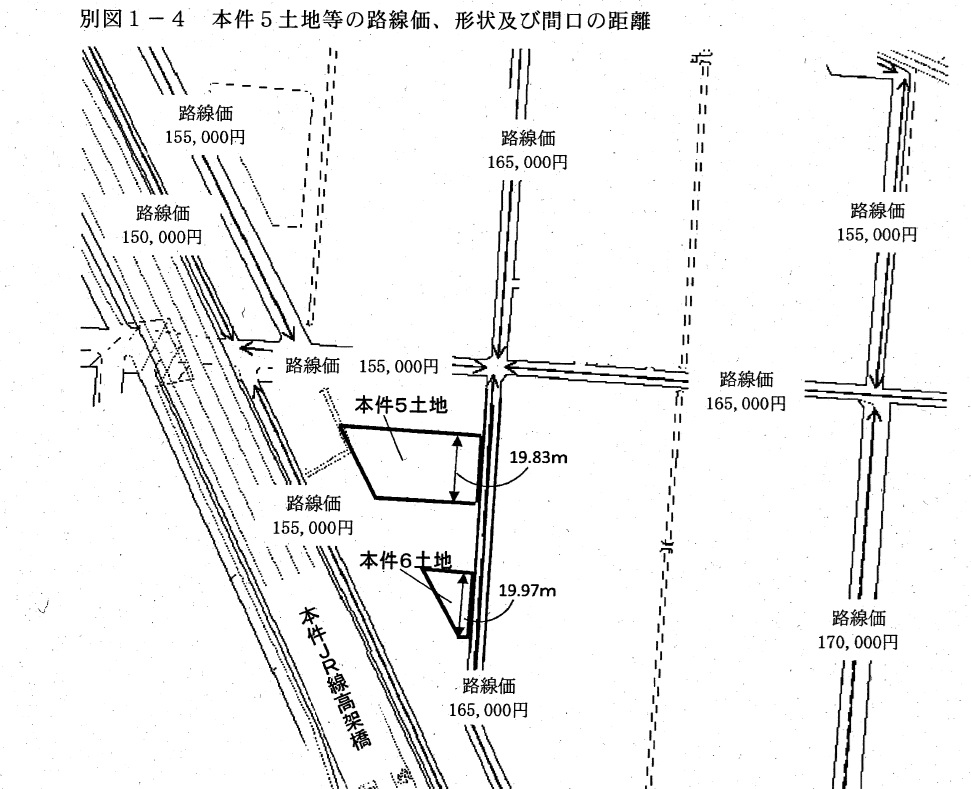

平成26年5月13日裁決① 260513 ・利用価値低下(歩道橋階段/鉄道の騒音) 2025 5/08 裁決事例・判決事例 2025年3月18日2025年5月8日 〇著しい利用価値の低下による10%減・本件3土地について、土地の目の前に歩道橋の階段があるが、タックスアンサー4617での▲10%減を否認。接面距離のうち道路認定されていない部分があるため、そこは間口距離から控除できる無旨の裁決。 ・本件5土地について、騒音による利用価値低下が路線価に反映されているため、タックスアンサー4617での▲10%減を否認。 裁決事例・判決事例