①特定路線価の是非

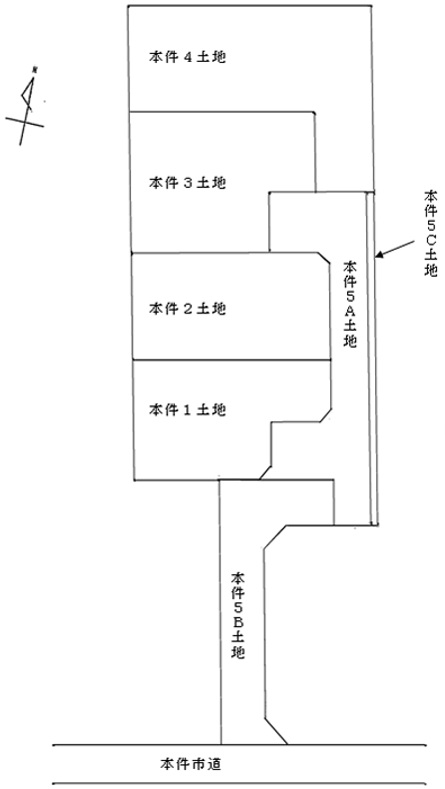

・「5A土地」の特定路線価申請に対して、原処分庁はこれに回答(170,000円)。しかし、請求人は本件1~4土地について(この特定路線価ではなく)鑑定評価等で申告。その後さらに、広大地補正の主張も含め減額更正の請求を行った。原処分庁は、特定路線価が妥当でありこれをもって評価するべきと主張。原処分庁支持の裁決。注目点は、「原処分庁は、本件市道及び本件位置指定道路に付された各固定資産税路線価の割合に本件路線価(本件市道に付設されていた路線価)を乗じる方法により本件特定路線価を算定した」との事実認定。

【参考】特定路線価は、路線価の設定されていない道路に接続する路線及び当該道路の付近の路線に設定されている路線価を基にその道路の状況、評価しようとする宅地の所在する地区の別等を考慮して評定されるものであるから、その評定において不合理と認められる特段の事情がない限り、当該特定路線価に基づく評価方法は、路線価の設定されていない道路にのみ接続する路線に設定された路線価を基に画地調整を行って評価する方法より合理的であると認められる。