〇特定路線価

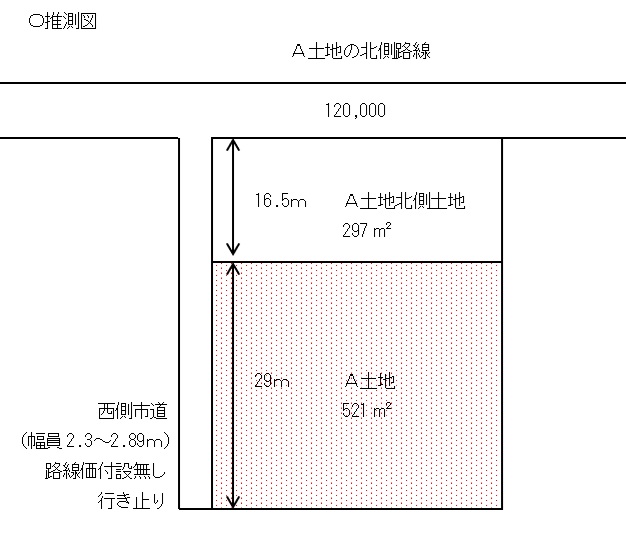

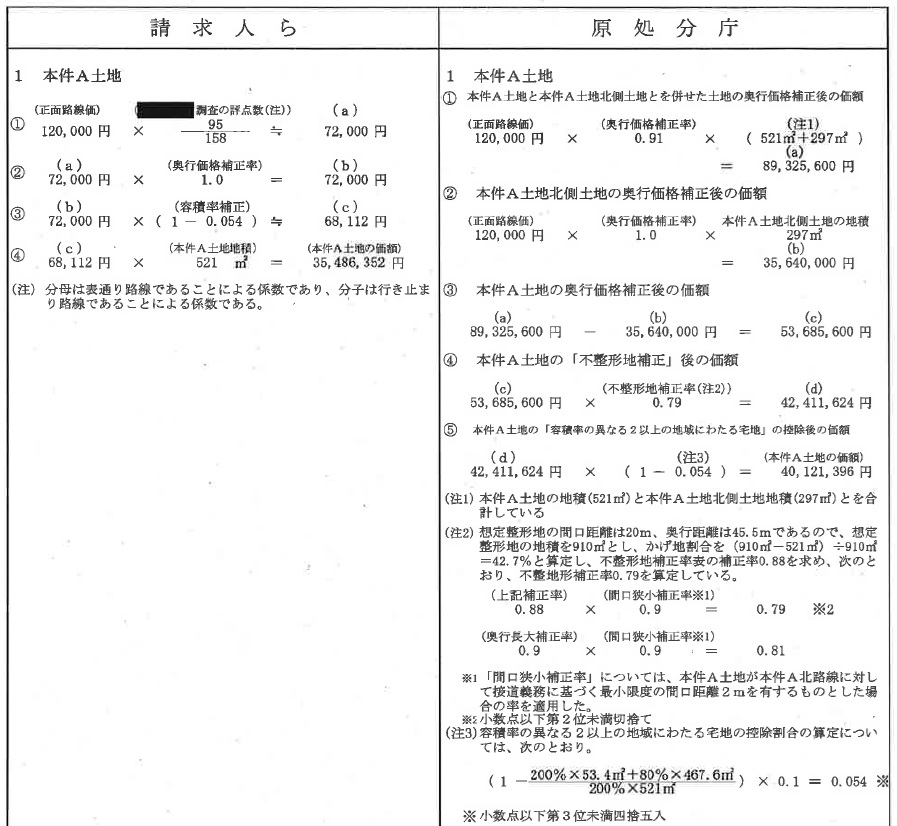

・下図のような評価対象A土地について、請求人は西側市道に特定路線価の付設が必要とし(但し特定路線価額については独自の方法を主張)、原処分庁は北側道路の路線価をもとに評価(北側路線から奥行補正・不整形地補正)すべきとした。審判所は、1.A土地は北側土地が路線との間に介在する土地であること(意味不明)、2.A北側道路から16.5mと住宅1件分だけの位置にあること、3.A土地及びその北側土地はいずれも同一人が取得していること、4.西側市道に面していること(意味不明)から、評価通達に則った評価は不合理とはいえないとして、原処分庁主張を採用。原処分庁が特定路線価申請を主張することはよくあるが、今回は逆であることが珍しい。とはいえ、請求人が勝手に独自の方法で特定路線価を算出しているため退けられている。

〇平成22.7.30東京地裁及び平成23.7.20東京高裁(地裁支持)と関連。