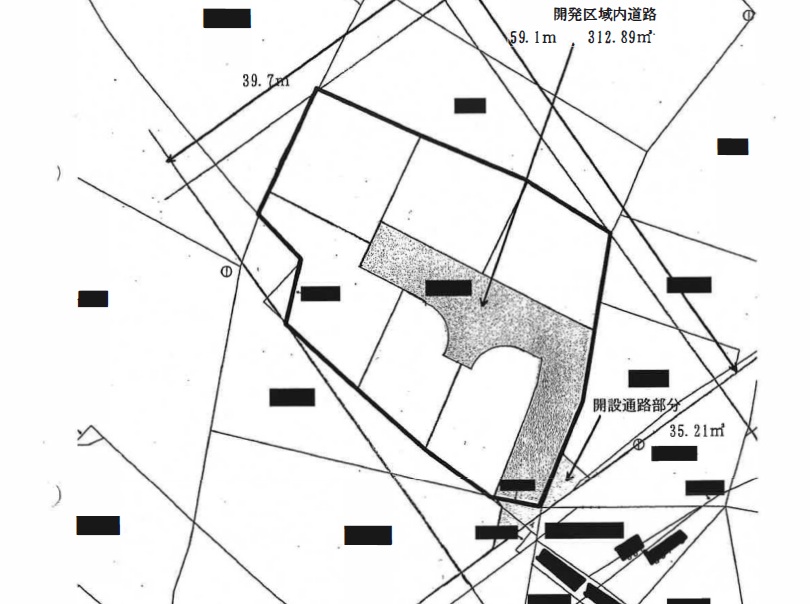

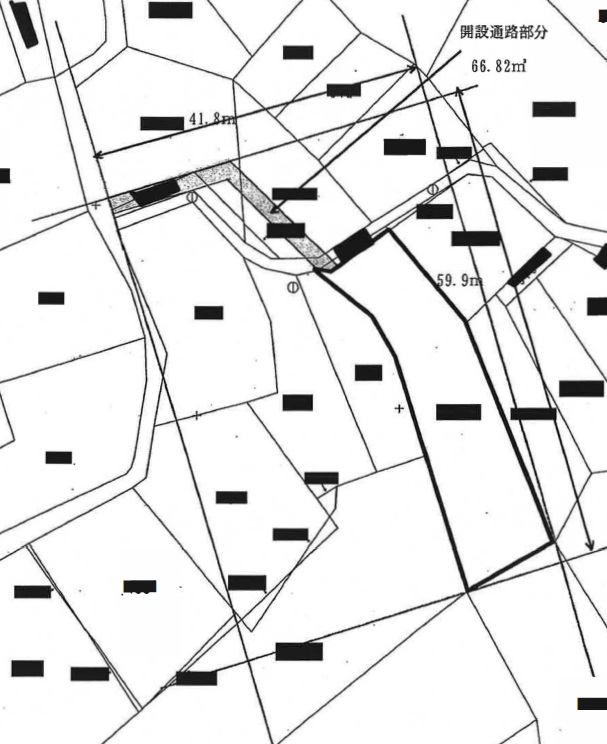

平成18年5月8日裁決① 180508 ・無道路地(想定通路の延伸方向) 2025 5/08 裁決事例・判決事例 2025年3月15日2025年5月8日 〇無道路地本件土地2 は、地積が1378.00㎡のため幅員6m以上の接続道路の設置が義務付けられるとして、開発基準に従った通路想定が行われている。 ・実際に利用されている路線が二つと認められ、想定通路地積がより小さい方で評価が行われている。・本件土地6(無道路地)の想定通路作図について、原処分庁の第三者の家屋を突っ切る想定は不相当として「く」の字型の想定通路。 ・無道路地の想定整形地作図は利用路線を正面路線として取り扱うのが相当 裁決事例・判決事例