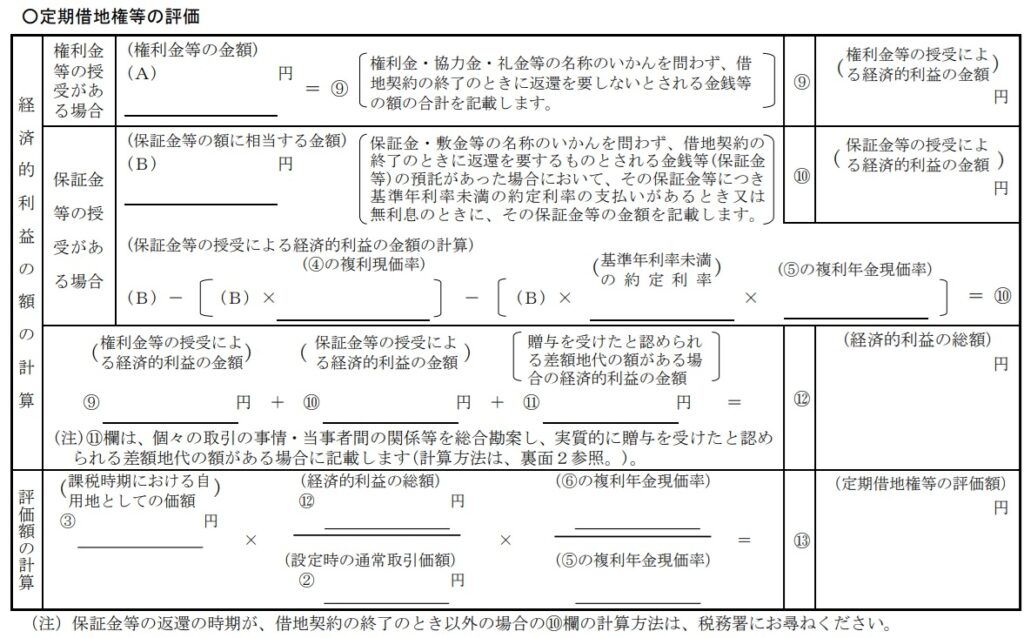

定期借地権の評価

定期借地権とは、当初定めた期間をもって更新なく契約関係を終了させる形態の借地権をいい、平成4年に施行された借地借家法に規定されています。その評価については、財産評価基本通達27-2に従い、具体的には「定期借地権等の評価明細書」によることになります。この部分ですね。

「評価額の計算」式の意味

それぞれの計算式の意味するところは、別記事「定期借地権の評価(図解してみた)」をご確認いただきたいのですが、ここでは最下段「評価額の計算」を、上記事とは別角度から分析してみます。まずは登場する項目はこちらとなります。

③課税時期における自用地としての価額 ⑫経済的利益の総額 ②設定時の通常取引価額 ⑤の複利年金現価率 ⑥の複利年金現価率

②③は下のように言い換えることが出来ると思います。

③設定時の自用地としての価額×地価変動率(時点修正率)

②設定時の自用地としての価額×1/0.8(表の②欄より)

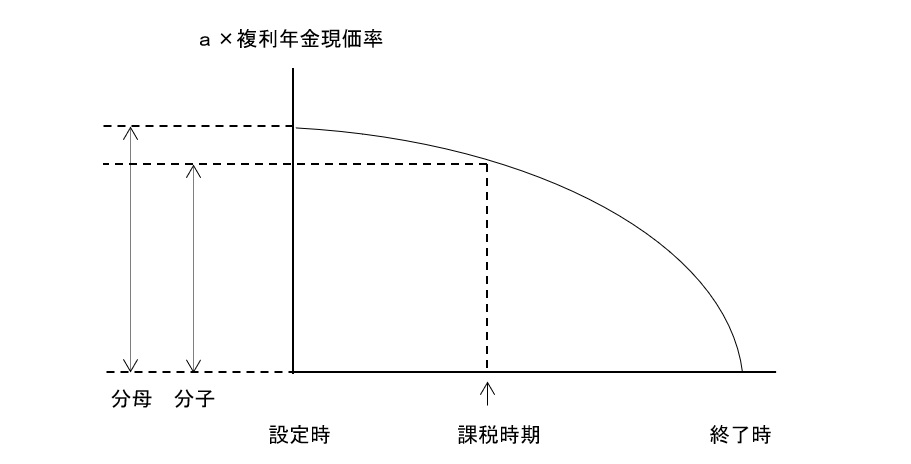

なお、最後の項は、経済的利益の残存価値を求める割合です。例えば、60年契約のうち10年目なのか50年目なのかでは、定期借地権価格は全然異なります。前者は50年残っていて高いですが、後者は10年しか残っておらず安いというイメージです。

計算式の整理

上を踏まえて計算式を整理するとこんな感じになります。

設定時の自用地としての価額×地価変動率×⑫/(設定時の自用地としての価額×1/0.8)×残存価値割合

=⑫✕0.8×地価変動率×残存価値割合・・・(A)

つまり、借地権価額は、権利金等による経済的利益を路線価水準に調整し(×0.8)、支払い時(つまり設定時)から評価時点までの地価変動率を考慮したものの残存分、ということが出来そうです。

結論

上記(A)式の「地価変動率」は、「設定時の自用地としての価額」と「課税時期における自用地としての価額」との割合によって求められるものであって、つまりは(宅造費等の加減計算がなく乗除計算のみの場合)、二つの時点の路線価割合そのもの(課税時期の路線価/設定時の路線価)という事になります。何のことはない、定期借地権価額は土地評価などしなくても、路線価割合をもとに(A)式で求められることになります。なりますんですがぁ…。つづく。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00