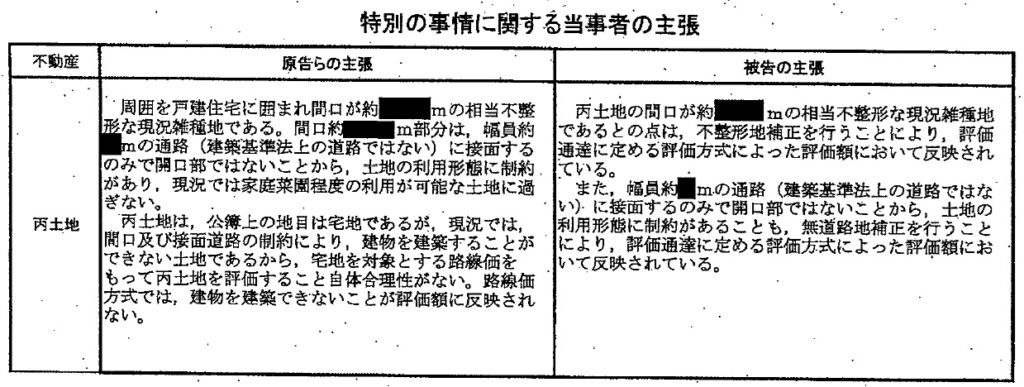

①評価通達により難い特段の事情

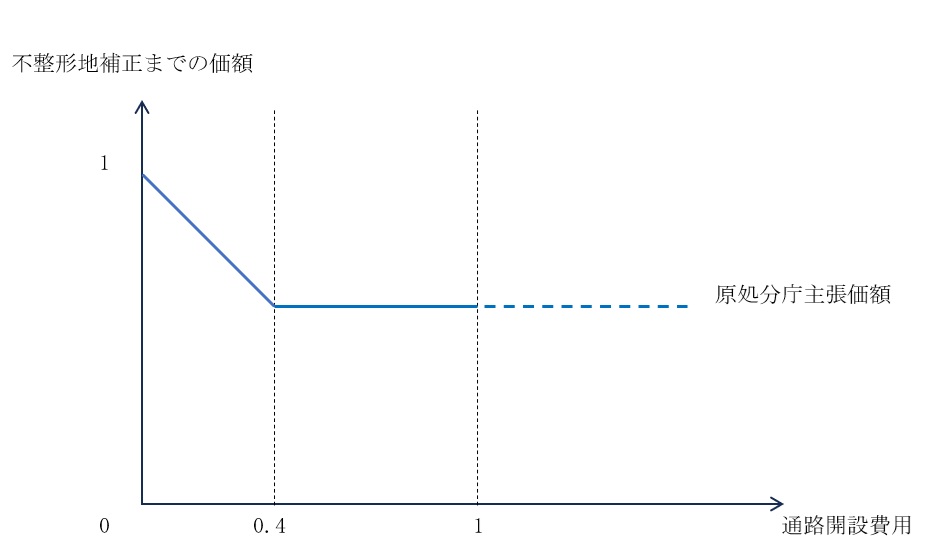

評価通達20-2によれば、無道路地補正は、実際に利用している路線の路線価に基づき、不整形地補正をした価額から100分の40の範囲内で、通路開設費用相当額を控除する方法で行うこととなっているところ、計算によれば丙土地の通路開設費用相当額は912万6600円であり、これは丙土地の不整形地補正後の価格である549万8612円すら上回る金額であり(別紙5-3)、その100分の40をはるかに超える金額となっている。このように、丙土地を実際に宅地として使用するためには、建築基準法等で定める接道義務を満たすために相当多額の費用を要し、現実的には雑種地として利用するしかないにもかかわらず、評価通達に定める無道路地補正では評価額に十分反映することができない。評価通達上は、丙土地が市街化区域内にある以上、宅地に比準して評価せざるを得ないから(乙40)、宅地に比準して評価したことをもって評価通達の適用を誤ったとはいえないが、上記のとおり、評価通達では接道義務を満たしていないことを十分に反映することができず、これは評価通達によっては適正な時価を算定することができない特別の事情ということができる。(→鑑定評価額採用)

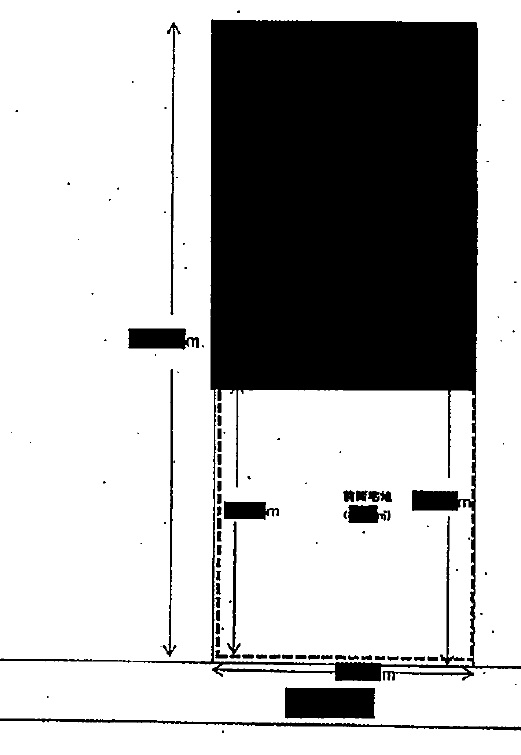

丙土地

無道路地価額の概念図