貸家敷地について、その土地や建物(貸家)が共有である場合、またそこに使用貸借が関係してくる場合の土地評価について検討します。なお、図は上の四角が建物(貸家)持分を、下のそれが土地の持分を便宜的に表示したものです。また、本記事の検討主題は使用貸借なので、当事者間に地代の授受は無いものとします。

⑤以降のケースについては、評価担当者や事務所によって処理方法が異なってくると思います。違う見解があれば、お知らせ頂けると幸いです。

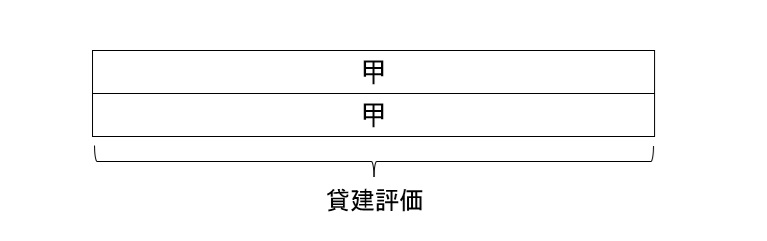

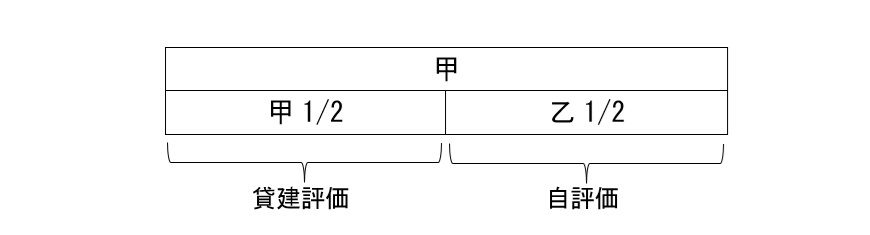

①甲が土地を単独所有しており、建物も同様に甲が単独所有している場合

基本的なケースです。甲所有の土地の上に甲が貸家を所有しています。土地について使用貸ししている部分が無いため、全体について貸家建付地評価が行われることになります(評価通達26)。

※図中「貸建評価」は貸家建付地評価を意味します。以下同。

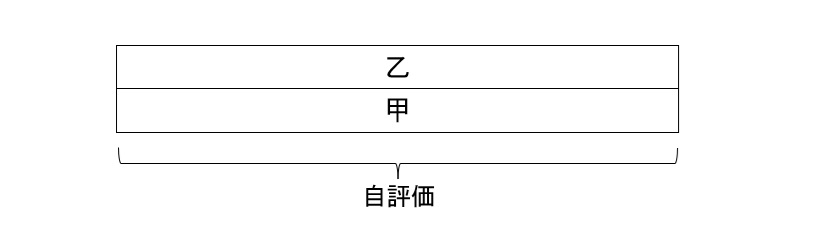

②甲が土地を単独所有、乙が建物を単独所有、使用貸借の関係にある場合

甲所有の土地の上に別人乙が貸家を所有しています。本記事の前提として地代の授受は無いため、土地建物は使用貸借の関係にあり、これに係る土地については、自用地評価が行われます(使用貸借通達3)。

※図中「自評価」は自用地評価を意味します。以下同。

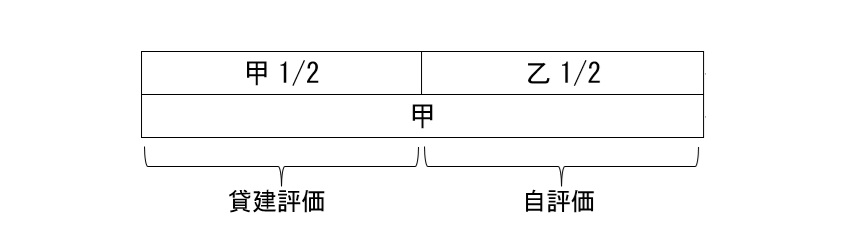

③甲が土地を単独所有、建物は甲乙が1/2ずつで共有している場合

札幌高裁平成26年12月19日で争われました。単独所有の土地上に、(その土地所有者を含む)共有建物がある場合、土地全体のうち一定程度は共有者に使用貸しされていると考え、その部分(本ケースでは1/2)については自用地評価が行われます。借家人の権利は土地全体に及ぶため、全体が貸家建付地として評価されるべきとも思えますが、その考えは退けられています。

自用地価額×(1-借地権割合×借家権割合×賃貸割合)×1/2…(1)

自用地価額 ×1/2…(2)

甲土地の価額:(1)+(2)

札幌高裁平成26年12月19日 札幌南税務署長が本件各土地の評価に当たり、控訴人の本件各建物の持分である2分の1に相当する部分については使用貸借通達に則って自用地として評価し、亡乙の本件建物の持分である2分の1に相当する部分について貸家建付地として評価したことを相当であるとした判断について、(中略)本件各建物が共有であることから、持分割合によるのが相当であると評価をしているのであり、それ自体相当な判断であり、理由不備でないことは明らかである。(中略)本件各土地が本件各建物のために負担している敷地利用権は、控訴人の使用貸借に基づく部分がある分だけ、亡乙が本件各建物を単独所有している場合よりも観念的には負担の少ないものというべきであり、控訴人の主張は、本件各建物が敷地を不可分の形で利用していることを根拠として、控訴人の本件各建物の共有持分の2分の1について、敷地利用権が使用貸借であることを無視すべきであると主張しているにすぎず、採用することはできない。

大阪国税局の「資産税関係 誤りやすい事例(財産評価関係 令和2年分)」も同様の見解を示しています。

◇資産税関係 誤りやすい事例(財産評価関係 令和2年分) 大阪国税局

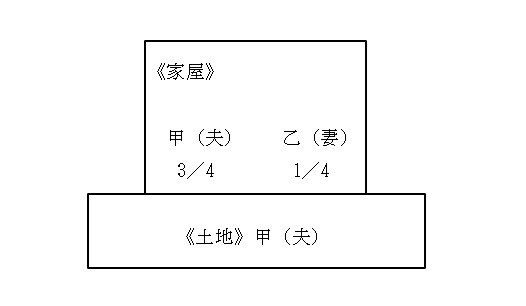

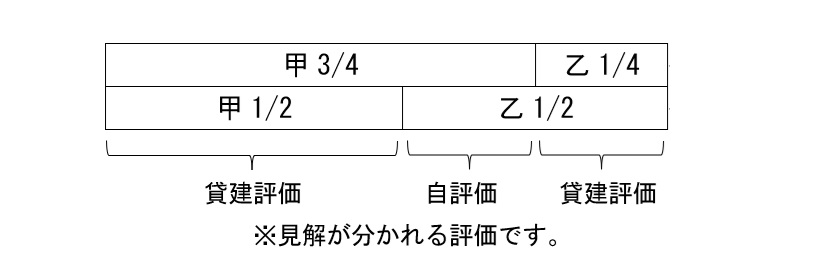

使用貸借により借り受けている土地の権利については、借主の使用借権の価額はゼロとし、使用貸借により貸し付けている地主の土地は原則、自用地として評価するため、敷地のうち、貸家の夫の持分3/4に相当する部分は貸家建付地として評価するが、貸家の妻の持分1/4に相当する部分は自用地として評価する。

※被相続人甲の所有する土地上に甲と配偶者乙の共有でアパートを建築し、その全室を賃貸していた。なお、乙は甲へ地代を支払っていない。

④甲乙が土地を1/2ずつで共有、建物を甲が単独所有している場合

③とは建物と土地の持ち分が逆のケースです。③で示した札幌高裁判断の趣旨が「土地が建物のために負担している敷地利用権は、使用貸借に基づく部分がある分だけ、観念的には負担の少ないものというべき」であるならば、上図のように推測できるはずです。これを裏付ける裁決がこちらです。

関裁(諸)令4-9(令和4年9月20日)

請求人らは、被相続人及びその長女が共有する土地(本件土地)の評価に当たり、本件土地は、長女の所有する共同住宅(本件共同住宅)の敷地であるところ、本件共同住宅は貸し付けられており、本件土地にはその借家人の敷地利用権が及ぶから、本件土地は貸家建付地として評価すべきである旨主張する。しかしながら、本件共同住宅の所有者は長女であり、本件共同住宅の賃貸人も長女であったことから、被相続人は借家人に対してその賃貸人としての義務を負う立場にはなく、また、本件土地が本件共同住宅の敷地として利用されていることの結果として受ける被相続人の利用上の制約は、本件土地が長女との共有であることからくるもののみであるから、本件土地を貸家建付地として評価することはできない。

またこれは、東裁(諸)平28-69(平成28年12月7日)とも整合します。

東裁(諸)平28-69(平成28年12月7日)

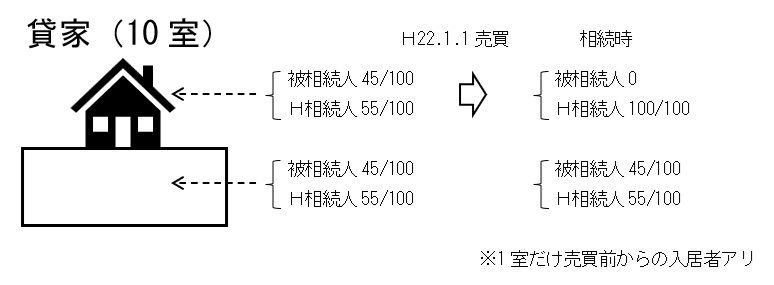

概念図 5土地の状況

本件被相続人が当該家屋の持分を有していた平成22年1月1日より前においては、本件5土地全体のうち本件被相続人が持分を有していた部分に対する当該家屋の敷地利用権は所有権に基づくものであることから、同日より前から当該家屋の賃借人であった者の敷地利用権に対応する土地の価額は、貸家建付地であるとした場合の価額となる。

面積:558.75㎡ /路線価:265,000円 /広大地補正率:0.5720625 /共有持分:45/100

265,000円×0.5720625×558.75㎡×45/100=38,117,060円(自用地としての価額(被相続人持分))

38,117,060円×(1-0.6(借地権割合)×0.3(借家権割合)×0.045(賃貸割合※))

=37,808,312円

※建物持分45/100×1室/10室。

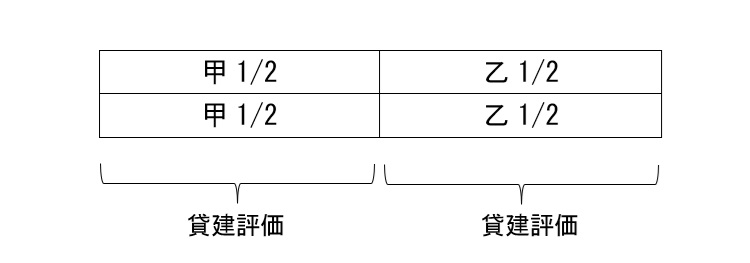

⑤甲乙がそれぞれ土地建物を1/2ずつで共有している場合

貸家とその敷地とが、共有者も持分も同じというケースです。この場合、使用貸借云々以前に、そもそも貸借関係が観念しにくいのではないでしょうか。そうであるならば、使用貸借部分は存在しない事になり、土地の全部について貸家建付地評価が行われるはずです。

⑥甲が土地及び建物の1/2を、丙が建物の1/2を、乙が土地の1/2をそれぞれ共有している場合

一方、こちらのケースでは丙は土地を「借りてる」し、甲も乙も「貸してる」といえますね。なので(本記事は地代の授受は無い前提なので)大なり小なり自用地評価部分は発生するはずです。まず、甲の土地持分については、札幌高裁判断から類推すると、その1/2しか貸家評価できず、残余の1/2は自用地評価になるのが妥当でしょう。次に、乙の土地持分については、乙に建物持分は無いので自用地評価でしょう。

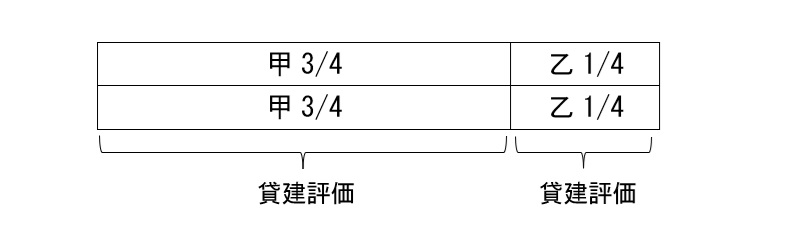

⑦甲乙がそれぞれ土地と建物を、3/4・1/4で共有している場合

これも⑤と同様、共有者の構成が同一でしかも持分が同じなので、貸し借りの要素が無いといえるでしょう。

⑧甲が建物の3/4及び土地の1/2を、乙が建物の1/4及び土地の1/2を共有している場合

さて、問題はこのようなケースです。共有者の構成は同一ですが、持分が異なります。評価上貸借関係を観念すべきなのか、微妙になってきます。

土地について1/2しか持っていない甲が、持分3/4の建物を建てているので、観念上1/4だけ乙に借りがあるとも言えます。そうすると、乙土地評価の場合はこの1/4分だけ使用貸借扱いをして自用地評価というのは成り立ちます。他方甲については、そのような事情が無いので、全部について貸家建付地評価というのが、⑤・⑦とも整合的ではないでしょうか。

本ケースについてはかなり見解が分かれているように感じます。 甲乙各土地の評価で、甲持分については土地持分1/2のうち3/4のみ、乙持分については土地持分1/2のうち1/4のみについて貸家建付地評価が可能であるという見解もあります。また、土地建物の持分の相違は評価に影響を与えるものではなく、共有者の構成は同じなので貸借関係は無く、甲乙それぞれの持分について、全部を貸家建付地評価するという見解もあります。

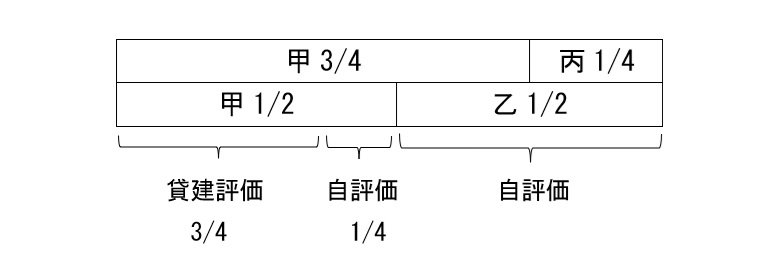

⑨甲が建物の3/4及び土地の1/2を、丙が建物の1/4を、乙が土地の1/2をそれぞれ共有している場合

⑥と同様、丙は土地を「借りてる」といえるし、甲も乙も「貸してる」となりますね。乙は問題なく自用地評価でしょう。問題は甲土地です。使用貸しているという事実はあるので、貸家評価は3/4に限定されるのが妥当ではないでしょうか。⑧と比較して持分割合は同じだけど、共有者の構成が異なるから、ということです。

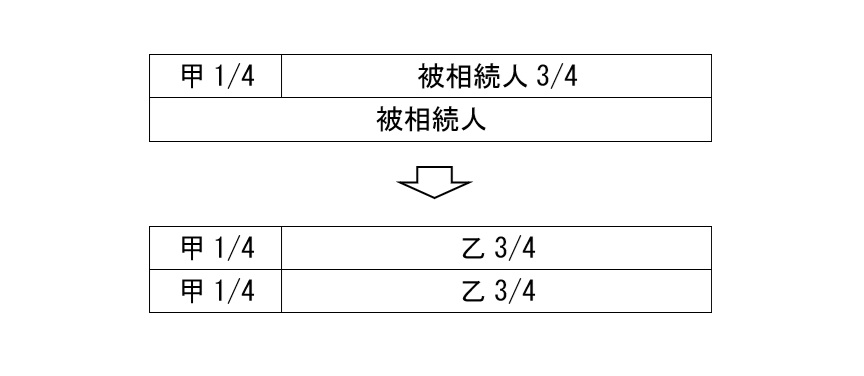

⑩土地を共有取得した場合

土地を共有取得した場合です。名裁(諸)平24第9号(平成24年10月30日)において審判所は、「それぞれが自用地部分と貸家建付地部分を取得したこととして算定することとなる」という原処分庁の主張を支持しています。このことから、下のような計算式によると思われます。

甲の取得部分:{(自用地価額×1/4)+(貸家建付地価額×3/4)} ×1/4(甲取得割合)

乙の取得部分:{(自用地価額×1/4)+(貸家建付地価額×3/4)} ×3/4(乙取得割合)

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00