相当の地代通達とは

相当の地代通達とは、国税庁が昭和60年に公表し、その後数回の改訂を繰り返している「相当の地代を支払っている場合等の借地権等についての相続税及び贈与税の取扱いについて」の通称です。内容としては主として、借地権価額とこれと表裏の関係にある貸宅地価額を求めるための基準です。内容が多岐にわたるため、ここでは理論的基礎と基本部分について、図を使って説明していきたいと思います。通達の文章は難解ですが、内容は極めて単純です。

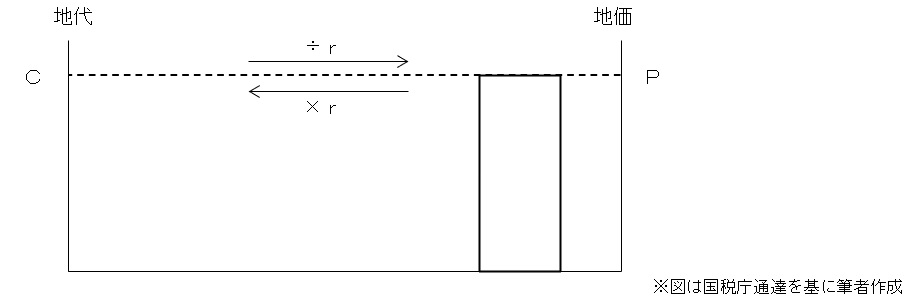

地代と地価との関係

相当の地代通達を(読みにくいのをこらえながら頑張って)読んでいると、「地代がこういう場合は、貸宅地/借地権価額はこう計算してね」という構造になっていることが分かります。これは、地代と地価(自用地/貸宅地/借地権価額)との間には相関があり、地価は授受される地代に依存するという理論的な基礎を示唆しています。地代をC、地価をP、利回りをrとすると、この関係は下図のように表すことができます。この関連性が、相当の地代通達の本質です。

地代と地価との相関関係

利回りというのは、元本と果実との関係を示すものです。例えば、不動産屋さんが「この1,000万円の不動産は8%で回りますよ」などと言う場合、この8%が利回りで、「1,000万円の不動産(元本)を買うと毎年80万円の収入(果実)が得られますよ」という意味です。元本に利回りを乗じる(掛ける)と果実が求められ、逆に果実を利回りで割り戻すと元本が求められます。地価と地代は、元本と果実の関係にあるので、これが当てはまります。

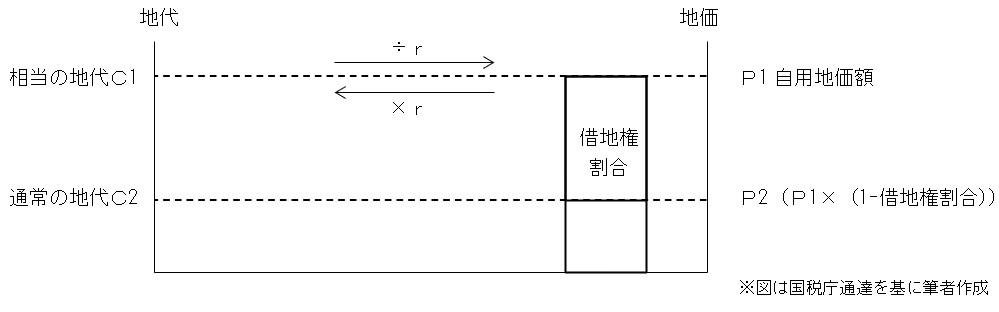

「相当の地代」と「通常の地代」

相当の地代とは、評価対象地の「自用地としての価額」に対応する地代です。一方の通常の地代は「その地域において通常の賃貸借契約に基づいて通常支払われる地代」と説明され、具体的には「自用地としての価額×(1-借地権割合)」に対応する地代と考えられます。「相当の地代」と「通常の地代」の関係が曖昧な方が多いようですが、その関係は下図の通りです。

相当の地代と通常の地代

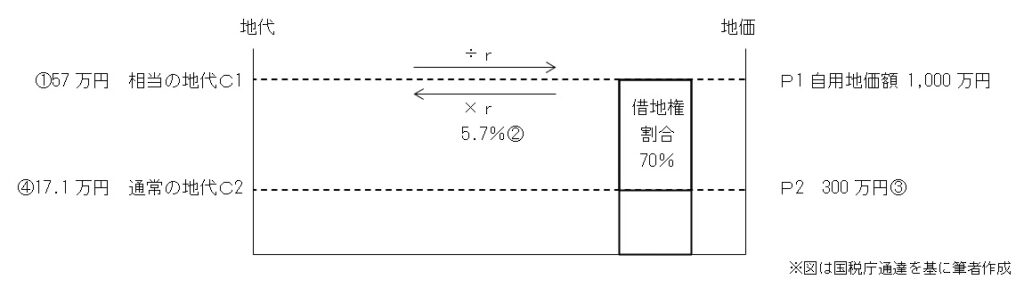

「相当の地代」と「通常の地代」の算定

相当の地代と通常の地代を、具体的に求めてみましょう。評価対象地の自用地としての価額を仮に1,000万円(昨年は950万円・一昨年は900万円)、借地権割合を70%とします。相当の地代は、直近3年間の自用地価額平均に6%を乗じて求めるルールになっています(相当の地代通達1(注)1)。したがってここでは相当の地代(C1)は、57万円(=(1,000万円+950万円+900万円)÷3×6%)になります①。この時点で、下図中rが5.7%であることが分かります(57万円÷1,000万円)②。次にP2ですが、借地権割合が70%なので、300万円(=1,000万円×(100%-70%))です③。したがって、通常の地代は17.1万円(=300万円×5.7%)になります④。なお、通常の地代は17.1万円=57万円×(100%-70%)の式で求めても同じ結果が得られます。

相当の地代と通常の地代の算定

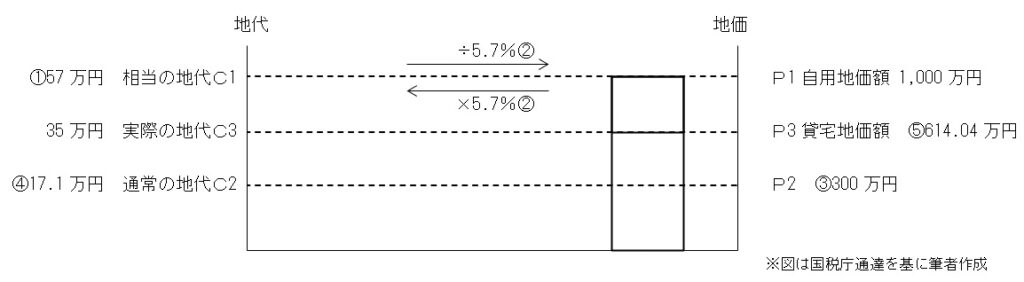

「借地権価額」と「貸宅地価額」の算定

上の例のまま、実際に授受されている地代(C3)を35万円として、この場合の借地権価額と貸宅地価額を求めてみましょう。地代C3に対応する地価をP3とすると、利回りは5.7%なので、約614.04万円(=35万円÷5.7%)となり、これは貸宅地としての価額ということになります⑤。したがって、借地権価額は約385.96万円(=1,000万円-614.04万円)です。

「借地権価額」と「貸宅地価額」の算定

つまり、借地権価額とはP1-P3で表されます。もしC3が40万円、45万円と高くなっていくと、それに応じてこのP1-P3の値は小さくなっていきます。そして、C3がC1に達した時にP1-P3の値は、ついには0になります。これが、相当の地代の授受がある場合の借地権価額が基本的には「零」(相当の地代通達3(1))になる視覚的理解です。 なお、相当の地代通達にはこのような図はなく、その代わりに「(算式)」で、借地権/貸宅地価額を求めることになっています。方法は異なりますが、もちろん同じ結果が得られます。

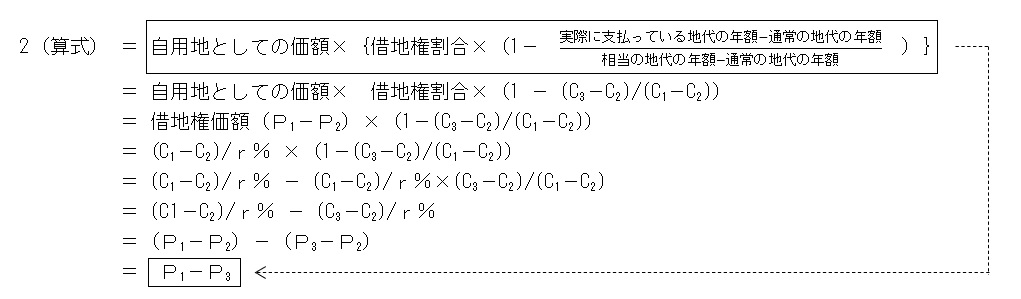

相当の地代通達2(算式)の意味

借地権価額は基本的には、相当の地代通達2の(算式)によって求められる旨が、同4で定められています。この算式は以下の通りですが、これはどのような意味があるのでしょうか。算式中の語を、これまで見てきたグラフの数字・文字に置き換えてみましょう。

相当の地代通達2(算式)の意味

このように、主に借地権価額を求めるためのこの算式は一見複雑ですが、グラフの「P1-P3」を、別の観点から記載したものにすぎないことが分かります。

地代水準と借地権価額/貸宅地価額

借地権価額/貸宅地価額の算定は、実際に授受されている地代水準(C3)によって変わってくるので注意が必要です。C3が通常の地代までは「財産評価基本通達」が適用され、これを超えると「相当の地代通達」の守備範囲に代わります。また、C3が相当の地代(C1)以上になった場合の貸宅地価額は、自用地価額の80%で計算されます。理論上はP3=P1でもいいように思えますが、この場合の貸宅地の効用は、経済的には自用地と同等といえますが、法的に(借地法等)使用制限があるため、その分を考慮したものとされています。これに連動して、整合性の観点からC3がC1の80%を超えた場合には、その貸宅地価額は自用地価額の80%で頭打ち計算が行われます。

地代水準と借地権価額/貸宅地価額

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00