隣接地取得と評価単位~基本ルール

自己が所有する土地に隣接する土地を相続により取得する場合、その新たに取得する土地を単独で評価すべきでしょうか。あるいは、もともと持っている土地と一体で評価した後で、面積按分計算等により取得土地を評価すべきでしょうか。これについては、国税庁は原則的には前者(単独)との見解を示しています。

◇資産税審理研修資料(平成26年7月)評価事例708291

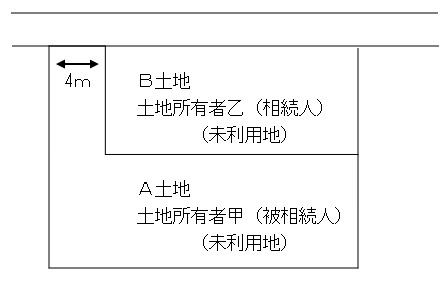

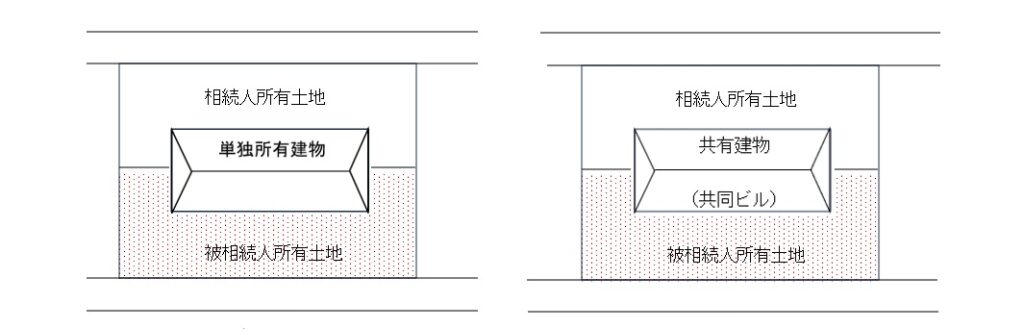

問:下図のとおり、B土地を所有する相続人乙が、被相続人甲が所有するA土地を相続により取得した。A土地及びB土地はいずれも未利用地である。この場合の評価単位はどのように判定するか。

答:相続財産であるA土地のみを評価する。

【理由】相続により取得した土地の価額は、原則として、地目の別に評価し、宅地については、利用の単位となっている1画地の宅地を評価単位とする。なお、遺産分割等によって宅地の分割が行われた場合には、原則として分割後の画地を1画地の宅地として評価する。例外として、不合理分割や共同ビル敷地については、相続財産以外の土地を併せて、1画地の宅地として評価することとしているが、A土地はそのいずれにも該当しないため、原則通り、相続により取得した宅地ごとに評価する。

隣接地取得と評価単位~例外ルール

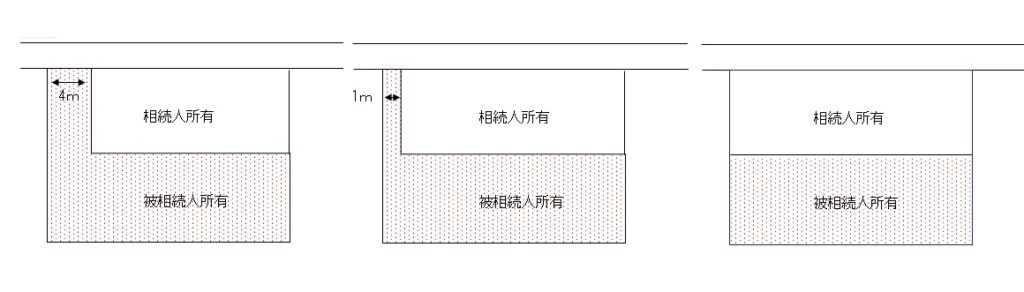

上記事例で例外として示されているのは、①不合理分割と②共同ビル敷地の二つです。①は、もともと所有者が異なる二つの土地が前提なのに不合理「分割」とあるのがちょっとヘンな気がしますが、「過去に行われた不合理な分割により不合理な位置・規模・形状にある土地」くらいの意味でしょう。下では、左図が原則通り単独評価で、中央図と右図が例外で一体評価と考えられます。

単独評価 一体評価 一体評価

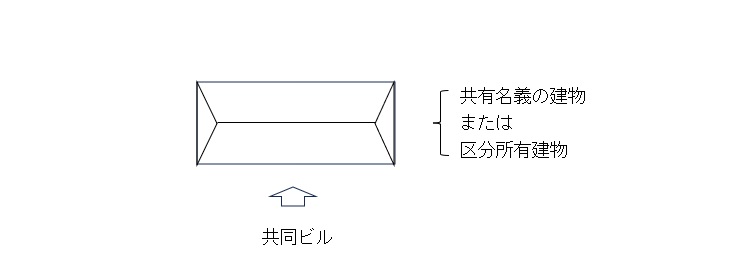

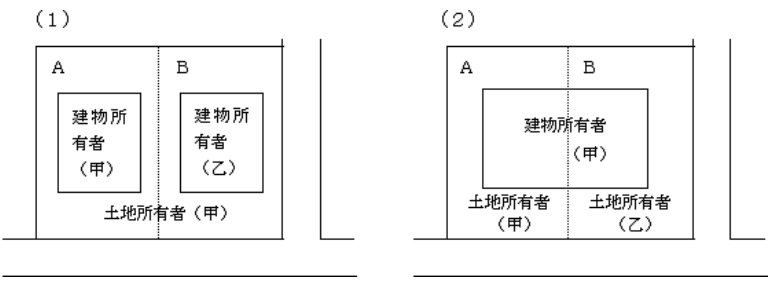

次に二つ目の例外、②共同ビル敷地です。いきなり疑問に感じられるのが「共同ビル」とは何かです。私が調べた範囲では法的な定義が見つからないのですが、国税庁によると、(1)複数による共有建物(質疑応答事例「宅地の評価単位-共同ビルの敷地」)(2)区分所有建物(「共同ビル建築に関する質問書」・「法令解釈通達13-1-6」)の二種類が共同ビルに該当します。

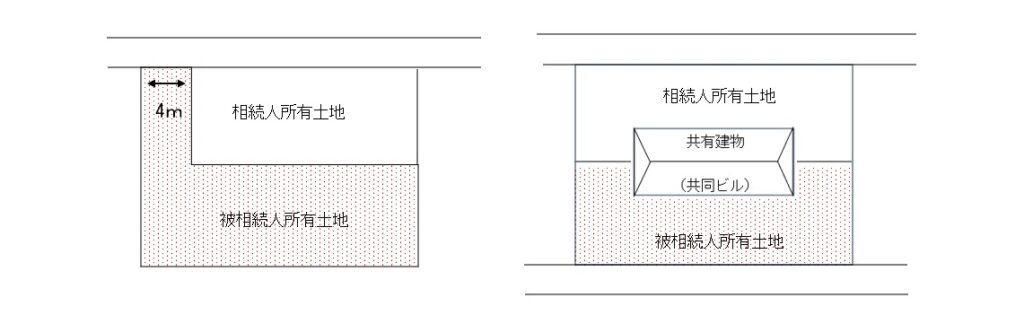

上の定義で進めていくと、下の左図は(原則通り)単独評価に、右図は(例外的に)一体評価となります。

単独評価 一体評価

普通の建物と「共同ビル」

共同ビル敷地は例外的に一体評価されることが分かりましたが、ではいわゆる普通の単独所有建物はどうでしょうか。国税庁質疑応答事例(宅地の評価単位-使用貸借)は、(2)で土地建物が使用貸借関係にある場合は、取得土地を単独評価する旨示しています。

◇国税庁質疑応答事例(宅地の評価単位-使用貸借)

【照会要旨】使用貸借により貸し付けられている次の図のような宅地の価額を評価する場合の評価単位は、どのように判定するのでしょうか。

【回答要旨】所有する宅地の一部を自ら使用し、他の部分を使用貸借により貸し付けている場合には、その全体を1画地の宅地として評価します。また、自己の所有する宅地に隣接する宅地を使用貸借により借り受け、自己の所有する宅地と一体として利用している場合であっても、所有する土地のみを1画地の宅地として評価します。したがって、上の図の(1)については、A、B土地全体を1画地の宅地として評価し、(2)については、A土地、B土地それぞれを1画地の宅地として評価します。なお、使用貸借に係る使用借権の価額は、零として取り扱い、使用貸借により貸し付けている宅地の価額は自用地価額で評価することに留意してください。

(理由) 使用借権は、対価を伴わずに貸主、借主間の人的つながりのみを基盤とするもので借主の権利は極めて弱いことから、宅地の評価に当たってはこのような使用借権の価額を控除すべきではありません。したがって、(1)のように、所有する宅地の一部を自己が使用し、他の部分を使用貸借により貸し付けている場合には、全体を自用の土地として1画地の宅地として評価します。また、(2)のように、使用貸借で借り受けた宅地を自己の所有する宅地と一体として利用している場合であっても、甲の権利は極めて弱いことから、A土地、B土地それぞれを1画地の宅地として評価します。なお、B土地は乙の自用の土地として評価します。

以上からわかることは、土地建物の使用貸借関係が前提ですが、下図左は取得土地だけを単独評価することに(質疑応答事例の(2))、下図右は一体評価(資産税審理研修資料(平成26年7月)評価事例708291)ということになります。

単独評価 一体評価

まとめ

もともと持っている土地に隣接する土地を取得した場合の評価単位について、考えてきました。やはり気になるのは「共同ビル」です。上にある建物が単独所有なら土地は別評価、共有なら土地は一体評価というルールについて、必然性があるのかどうなのかちょっと疑問が残るところです。なお、評価単位については、「改訂版 相続税・贈与税 土地評価のための 評価単位判定事典」(日本法令)もご参考ください。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00