隅切り部分がある場合、私道はどのように評価するのでしょうか、また、隣接する宅地についてはどうでしょうか。

論点~私道と不整形地補正

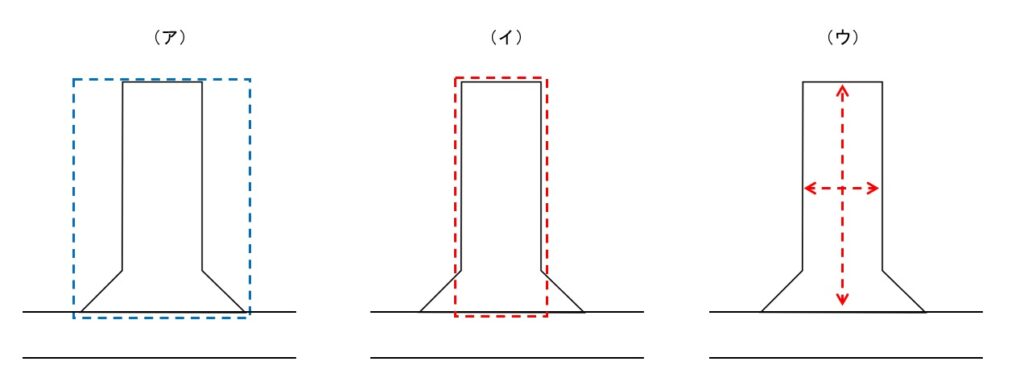

位置指定道路などの私道について、どのように不整形地補正を行えばいいでしょう。左の二つはいずれもかげ地方式ですが、隅切り部分を想定整形地に含める(ア)か、含めない(イ)かが異なります。右は、「奥行長大補正×間口狭小補正」です。私道の不整形地補正については、この3つのうちのいずれかで処理されるのが通常ですが、いずれを用いるべきでしょうか。

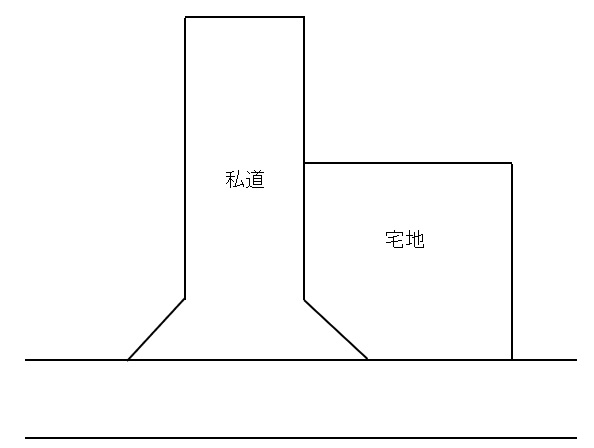

裁決事例(かげ地方式)

下の裁決事例では、かげ地方式が用いられています。ただし、想定整形地に隅切り部分を含めるべきか否か(アかイか)については、ここからははっきりしません。

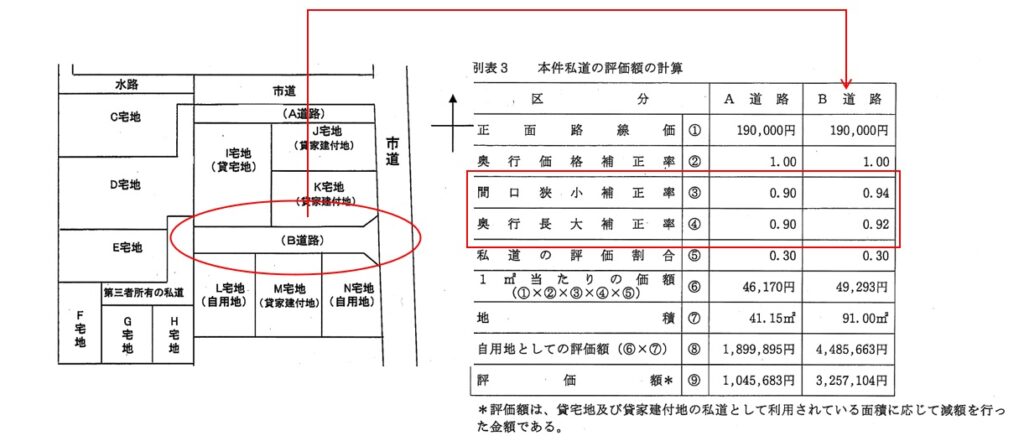

◇沖裁(諸)平18第5号(平成19年3月28日)における作図

裁決事例(「奥行長大補正×間口狭小補正」方式)

下の裁決事例では、「奥行長大補正×間口狭小補正」方式が用いられています。

◇関裁(諸)平15第73号(平成16年6月16日)

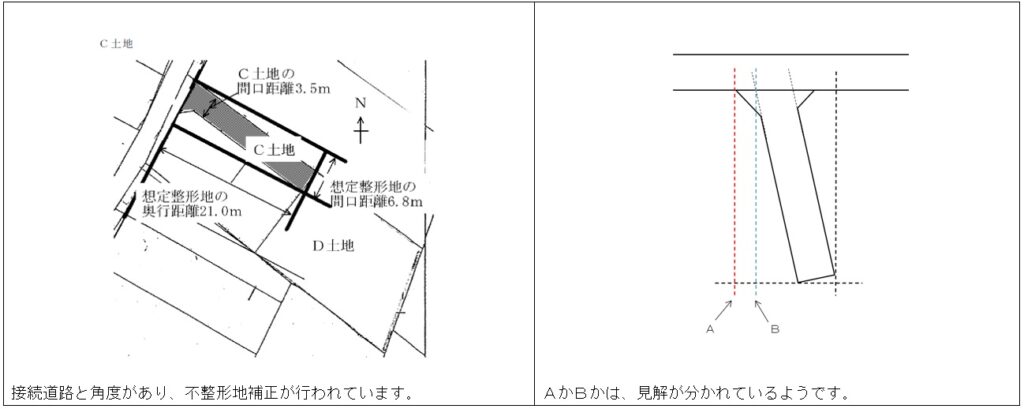

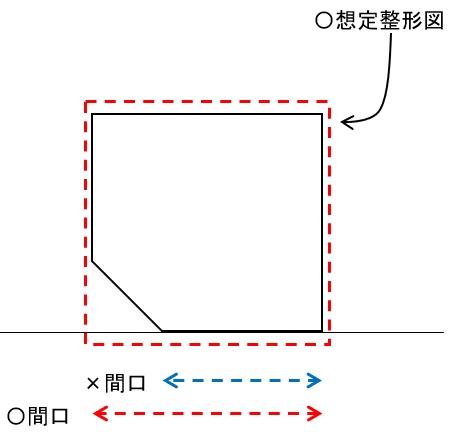

本裁決事例では、5-2の①(想定整形図を描いて補正率表の補正率を使用する方式)ではなく②が採用されています。参考までに、私道の間口距離は隅切り部分を含ません(間口に関してはこちらの記事もご参照ください)。

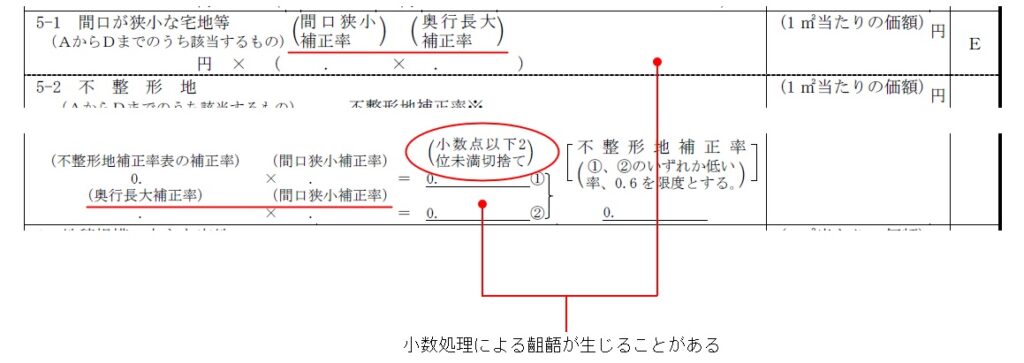

5-1か5-2②か

細長い土地の評価を行う際に使用するのは、明細書5-1でしょうか、それとも5-2②でしょうか。いずれも間口狭小補正率と奥行長大補正率とを乗じる計算なので基本的には一致するはずですが、後者においては「小数点以下2位未満切捨て」とありこの部分で計算結果に齟齬が生じることがあり、時に議論になります。この点についての公式資料は確認されず、実務の現場でも見解が分かれているのが実情です(個人的には有利な方でやって問題ないと思っています)。

まとめ

位置指定道路などの私道について、どのように不整形地補正を行えばいいか。裁決事例ベースでは、かげ地方式も「奥行長大補正×間口狭小補正」方式も、いずれも用いられていることがわかりました。いずれが適切かについては①有利な方 ②接続道路と角度がある場合は前者をほぼ垂直の場合は後者を適用、などのまとめ方がありえるでしょう。なお、かげ地方式を用いる際に、想定整形地に隅切り部分を入れるか否かについては、ここからは不明です。

隣接する宅地の評価方法

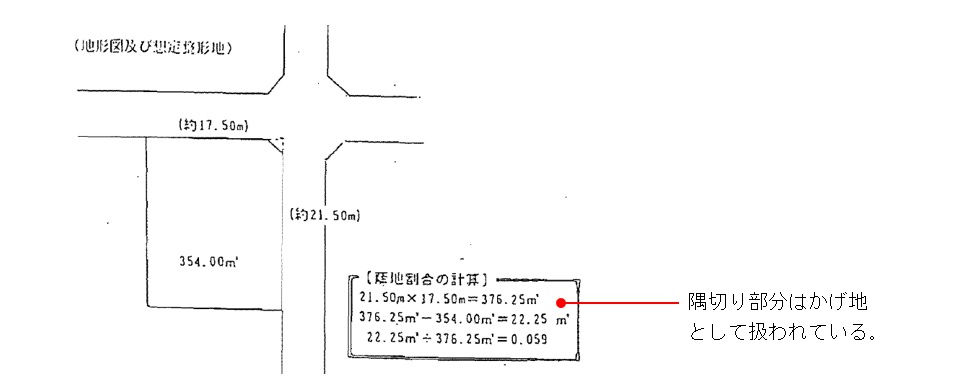

位置指定道路に隣接する土地についてはどうでしょうか。下の争訟事例では、隅切りがある土地の隅切り部分も、かげ地割合に参入できることが示されています。

◇千葉地裁平成7年(行ウ)第30号相続税更正処分等取消請求事件(棄却)(原告控訴)【税務訴訟資料第238号811頁】

なお、間口距離は隅切りを考慮しない(含む)のが通常です。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00