評価通達の定め

評価単位(評価対象となる一まとまりの土地の範囲)の判定にはいくつかのルールが定められています。それぞれのルールをしっかり理解して、根拠を意識して判定することが大切です。

地目別評価の原則とその例外

(1)地目別評価の原則

評価通達7は、「地目の別に評価する」ことを原則としています。したがって宅地と農地とは別評価されますが、宅地と宅地については、それが居住用建物敷地と事業用建物敷地だとしても、(自用であるならば)一体評価されます。

| 宅地の農地は別評価 | 宅地と宅地は一体評価 |

(2)ただし書き(地目別評価の例外①)

地目別評価の原則には二つの例外があり、一つ目がこちら「ただし、一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価するものとする。」です。(対応質疑応答事例「地目の異なる土地が一体として利用されている場合の評価」)

駐車場と建物敷地は一体評価されます

| 全体を雑種地として一体評価する例 | ・テニスコートとそのクラブハウス敷地 ・バッティングセンターとその付属建物敷地 ・中古車展示場とその付属建物敷地 ・レンタカー業車両保管場とその付属建物敷地 ・コイン洗車場とその付属建物敷地 |

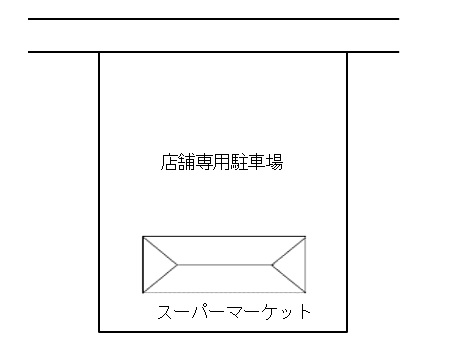

| 全体を宅地として一体評価する例 | ・ファミレスやスーパー、コンビニ敷地とその専用駐車場 ・自動車教習所建物敷地と運転コース |

(3)なお書き(地目別評価の例外②)

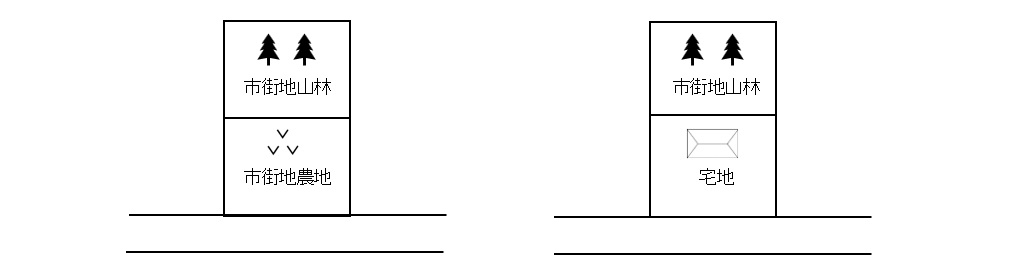

地目別評価の二つ目の例外がこちらです。市街地農地(生産緑地を除く)、市街地山林、市街地原野又はいわゆる市街地雑種地のいずれか2以上の地目の土地が隣接しており「その形状、地積の大小、位置等からみてこれらを一団として評価することが合理的と認められる場合には、その一団の土地ごとに評価されます(対応質疑応答事例「土地の評価単位-地目の異なる土地を一団として評価する場合」)。ここでいう位置等とは主に道路との位置関係、つまり接道のことです。注意が必要なのは、上の例示に「宅地」が入っておらず、宅地は本規定から除外されると考えられます。したがって、宅地と他地目の土地が隣接しており、位置等の事情から一団として評価することが合理的と認められたとしても、一体評価にはなりません。

| なお書きにより一体評価 | 原則通り別評価 |

◇東京地裁平成26年1月24日判決

評価通達7のなお書きは、市街地農地(生産緑地を除く。)、市街地山林、市街地原野又は宅地と状況が類似する雑種地の評価方法(宅地比準方式)の同一性に着目した定めであるから、これらとは評価方法の異なる宅地が隣接している場合をも含めて一団の土地として評価することは、評価通達7のなお書きの予定しないところというほかない。

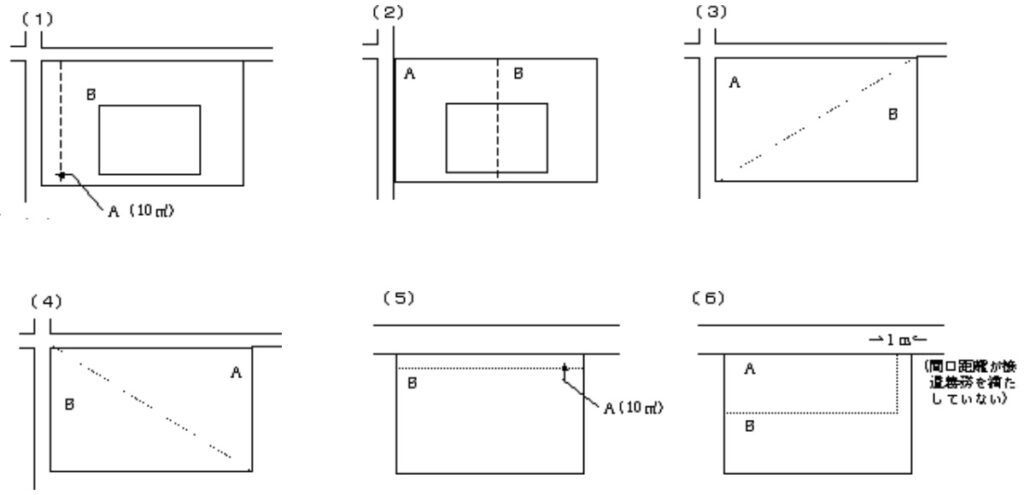

宅地の評価単位

宅地の価額は、1画地の宅地ごとに評価されます。この場合における「1画地の宅地」の判定は、原則として、①宅地の所有者による自由な使用収益を制約する他者の権利(原則として使用貸借による使用借権を除く)の存在の有無により区分し、②他者の権利が存在する場合には、その権利の種類及び権利者の異なるごとに区分して行います(参考質疑応答事例:「宅地の評価単位」)。

| 他者の権利の有無により別評価 | 権利者が異なるので別評価 |

国税庁質疑応答事例では、宅地の評価単位について13の項目を設けて説明をしておりこれが参考になります。ただ中には、不服審判所裁決を受けた後付け説明と思われるような、正直、分かりにくいものもいくつかあります。

◇質疑応答事例「宅地の評価単位」

1 宅地の評価単位

2 宅地の評価単位-自用地

3 宅地の評価単位-自用地と自用地以外の宅地が連接している場合

4 宅地の評価単位-使用貸借

5 宅地の評価単位-貸宅地と貸家建付地

6 宅地の評価単位-貸宅地

7 宅地の評価単位-借地権

8 宅地の評価単位-地目の異なる土地が一体として利用されている場合(1)

9 宅地の評価単位-自用地と借地権

10 宅地の評価単位-地目の異なる土地が一体として利用されている場合(2)

11 宅地の評価単位-共同ビルの敷地

12 宅地の評価単位-不合理分割(1)

13 宅地の評価単位-不合理分割(2)

貸家敷地の評価単位

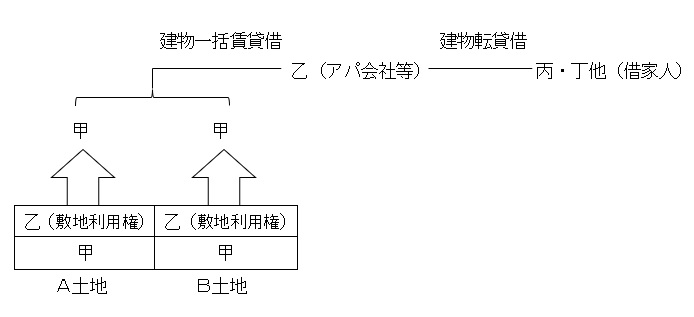

(1)サブリースをめぐる問題

アパート会社等が土地建物を一括借りして、それを借家人にまた貸しするような形態を、サブリース契約とよぶことがあります。さて、宅地の評価単位は、①宅地の所有者による自由な使用収益を制約する他者の権利の有無と②その権利の種類及び権利者とを基準に判定されるのは、上述の通りです。この基準からすると、下のような例では、土地所有者甲の使用収益を制約するのはあくまでも乙の権利であるため、一体評価とも思えます(現に以前は一体評価が実務の現場では主流でした)。しかし、近年これを別評価すべきとの裁決事例が複数出されていることに注意が必要です。

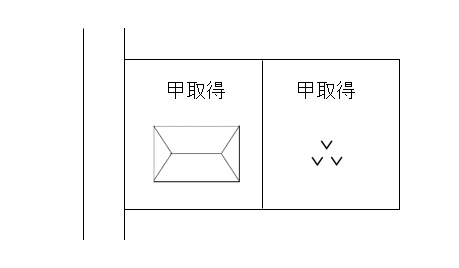

(2)併設駐車場をめぐる問題

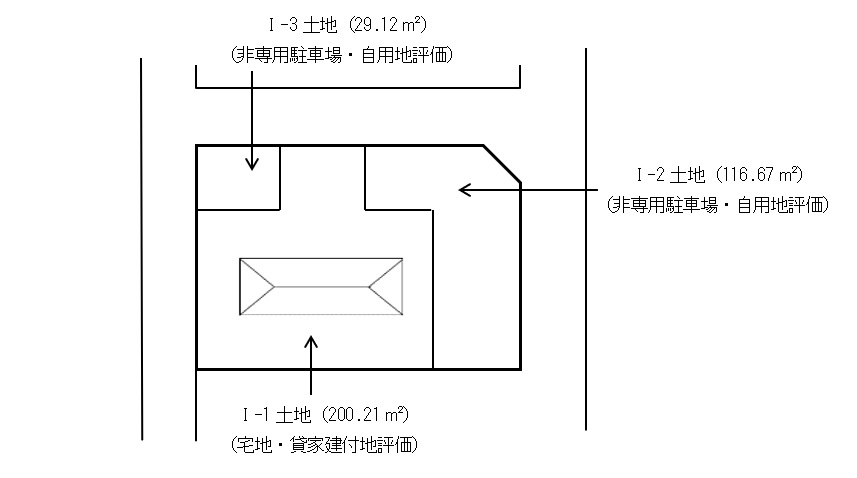

貸家に併設された駐車場については、駐車場借主の構成によって評価単位が変わります。駐車場は通常雑種地に分類されるため、宅地である貸家敷地とは別評価されるのが原則です。しかし、貸家の敷地内に併設された駐車場であって、駐車場が貸家入居者専用の駐車場として利用されているような場合には、全体が貸家建付地として一体評価されることになります(東裁(諸)平22第112号(平成22年11月24日))。裏を返せば、駐車場に1台分でも外部貸部分があればそれは「専用」ではなくなるので、貸家建付地評価は貸家敷地部分に限定されます。なお、その際には貸家敷地部分と駐車場部分とは別評価されると考えられます。

◇東京地裁平成25年8月30日判決 審判所は、一体評価の上貸家建付地控除を面積按分計算により行なうと裁決しましたが、地裁はこれを採用せず、I-1・I-2・I-3土地をそれぞれ別評価し、I-1土地のみに貸家建付地控除を行っています。

市街地農地・山林等の評価単位

市街地農地・市街地山林・市街地原野・いわゆる市街地雑種地の評価単位は、「利用の単位となっている一団」ごとになされるとされていますが(評価通達7-2)。この「利用の単位となっている一団」は具体的には、「1画地の宅地」に準ずる概念とされています。市街地農地等については宅地比準評価が行われることと、整合的といえます。

◇東裁(諸)平成22第19号

「利用の単位となっている一団の農地」とは、(略)「1画地の宅地」に準ずる概念であると解され、当該土地を取得した者が、使用、収益及び処分等することができる利用単位ないし処分単位をいうものと解するのが相当である。したがって、(略)①土地の所有者による自由な使用収益を制約する他者の権利の存否により区分し、②他者の権利が存在する場合には、その種類及び権利者の異なるごとに区分して行うのが相当である。

不合理分割と評価単位

(1)不合理分割とは

相続を受けた土地については、遺産分割等による宅地の分割後の所有者単位で評価する事(東裁(諸)平21第12号・平成21年8月26日)」が原則ですが、分割方法が著しく不合理であると認められるような場合には、分割前の所有者単位で評価を行う事とされています。ここで注意が必要なのは、「不合理分割してはダメ」というわけではなく、「したとしても分割前の単位で評価しろ」ということです。なお、この取扱いは同族会社間等でこのような不合理分割が行われた場合にも適用されます。

(2)単独で取得した土地の評価単位

不合理分割はあくまでも相続人間等で「遺産分割」が行われた際の規定です。したがって、単独の相続人が宅地とそれに隣接する無接道畑とを取得したとしても、評価通達7本文により(宅地があるので同なお書きの適用はなく)別評価が行われます。

◇静岡地裁平成19年7月12日

評価通達7-2の注書は、分割が著しく不合理であるときには分割前の画地を1画地の宅地とする旨定めるが、これは、実際に宅地が分割されることにより宅地の利用上著しく不合理な事態が生じ得る場合における定めであって、課税にあたって区分して評価するにすぎない本件が同通達に抵触するものではないことは明らかである。

別評価だがそれは「不合理分割」ではない

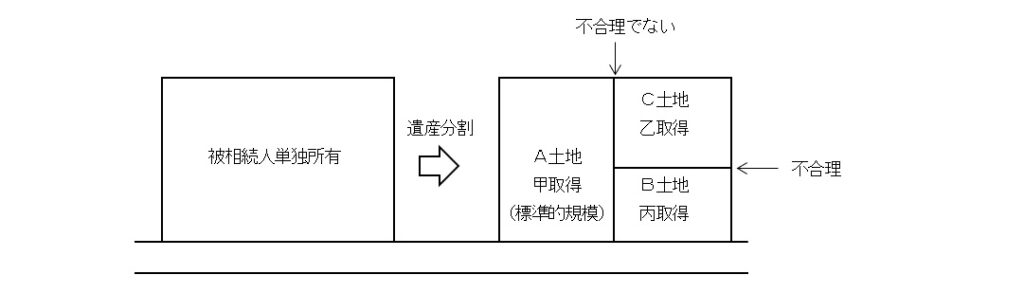

(3)不合理分割と不合理ではない分割とが混在する場合

不合理分割と不合理ではない分割とが混在する場合に、分割前の画地として評価すべきなのは全体をなのか、それとも不合理部分のみをなのか、どちらでしょうか。このような場合には、全体ではなく該当部分のみ是正をすれば足りるとの解釈が示されています。

BC土地のみを一体評価すれば足りると考えられます。

◇裁決事例(東裁(諸)平22第19号・平成22年7月22 日)

評価基本通達7- 2 (1)注書の趣旨は、不合理分割された土地をそのまま評価した場合、実態に即した評価がなされないことから、課税の公平に資する目的で評価単位を是正することにあると解される。かかる趣旨に照らすと、遺産分割の一部が不合理分割である場合には、不合理分割に当たる部分についてのみ是正すれば足りるから、その部分のみ分割前の画地により評価単位を判定し、その余の部分については、分割後の画地により評価単位を判定すべきであると解する。

関連書籍

評価単位に関する論点は多岐にわたり、その判定にはしばしば困難を伴います。拙著「相続税・贈与税 土地評価のための評価単位判定辞典」(日本法令)は、実務で頻出する約100のケースをまとめ、根拠とともにわかりやすく解説したものです。ご興味のある方は、ぜひお手に取ってみてください。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00