私道の位置指定道路は、不特定多数者が使用するもの等でない限り、「100分の30に相当する価額によって評価(評価通達24)」されます。さて、これが貸家敷地に面している場合は、その100分の30補正と貸家敷地としての減額調整とを併用することは出来るのでしょうか。この点の可否については、本記事作成時点(2023年6月7日)で、結論が異なる二つの裁決事例が存在します。

併用を可とする裁決事例

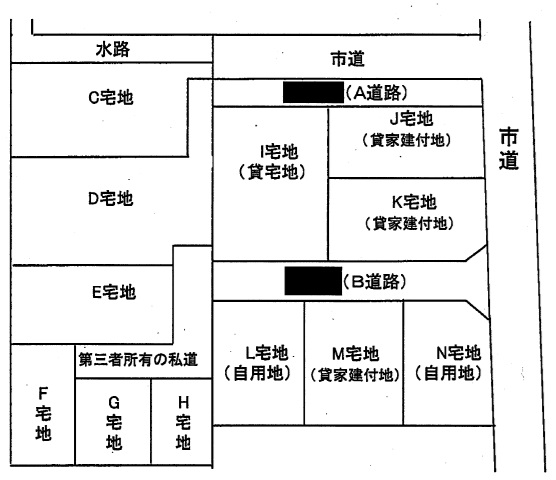

下は、「建築基準法第42条第1項第5号に規定する道路位置の指定を受けて(請求人主張)」いる「私道」についてです。審判所は、「私道の評価割合0.3」と貸家建付地評価とを併用しています。※印部分については、B道路に面した5画地について、貸宅地、貸家建付地、自用地の控除を面積按分で行ったと推測されます。

◇関裁(諸)平15第73号(平成16年6月16日)

別表3 本件私道の評価額の計算

| 区分 | A道路 | B道路 | |

| 正面路線価 | ① | 190,000円 | 190,000円 |

| 奥行価格補正率 | ② | 1.00 | 1.00 |

| 間口狭小補正率 | ③ | 0.90 | 0.94 |

| 奥行長大補正率 | ④ | 0.90 | 0.92 |

| 私道の評価割合 | ⑤ | 0.30 | 0.30 |

| 1㎡当たりの価額 (①×②×③×④×⑤) | ⑥ | 46,170円 | 49,293円 |

| 地積 | ⑦ | 41.15㎡ | 91.00㎡ |

| 自用地としての価額(⑥×⑦) | ⑧ | 1,899,895円 | 4,485,663円 |

| 評価額 ※ | ⑨ | 1,045,683円 | 3,257,104円 |

※評価額は、貸宅地及び貸家建付地の私道として利用されている面積に応じて減額を行った金額である。

併用を否とする裁決事例

一方、下は建築基準法第42条第1項第5号に規定するいわゆる位置指定道路については、貸家建付地評価を併用させないとする判断です。

◇関裁(諸)令2-8

本件原処分庁評価額のうち本件私道の評価額については、本件私道を貸家建付地として評価通達26の定めも適用して評価したものである。しかしながら、本件私道は、アスファルトで舗装され、一体として私道の用に供されている宅地である上、その大半が、建築基準法第42条第1項第5号に規定する道路の位置の指定を受けており、同法第44条《道路内の建築制限》第1項の規定により建築物等の建築が出来ないものである。その他に、当審判所に提出された証拠資料等を精査しても、本件私道が本件家屋の敷地の一部であることをうかがわせる事情は存在しないから、本件私道は貸家の敷地の用に供されているとは認められず、評価通達26の定めを適用することはできない。

別表4-2 本件私道の評価額(審判所認定額)

| 区分 | 普通商業・併用住宅地区 | |

| 正面路線価 | ① | 84,000円 |

| 奥行価格補正率 | ② | 1.00 |

| 不整形地補正率 | ③ | 0.67 |

| 評価通達24で定める割合 | ④ | 30% |

| 1㎡当たりの価額 (①×②×③×④) | ⑤ | 16,884円 |

| 本件私道の地積 | ⑥ | 111.67㎡ |

| 単独所有とした場合の評価額(⑤×⑥) | ⑦ | 1,885,436円 |

| 共有持ち分 | ⑧ | 1,714/11,167 |

| 評価額(⑥×⑦) | ⑨ | 289,391円 |

参考情報

国税庁「実務相談録」には下のようにありますが、ここでいう「私道」が位置指定道路か否かの言及はありません。

国税庁「実務相談録」

■質問 下図のA、C、EとB、D、Fの全てが貸宅地である場合の私道の評価は、どのように行うか。

■回答 設問の場合、貸宅地と一体となって効用をなすものと認められることから、私道としての評価をしてさらに貸宅地としての評価をすることとなります。

(算式) (自用地の価額✕0.3)×(1-借地権割合)=評価額

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00