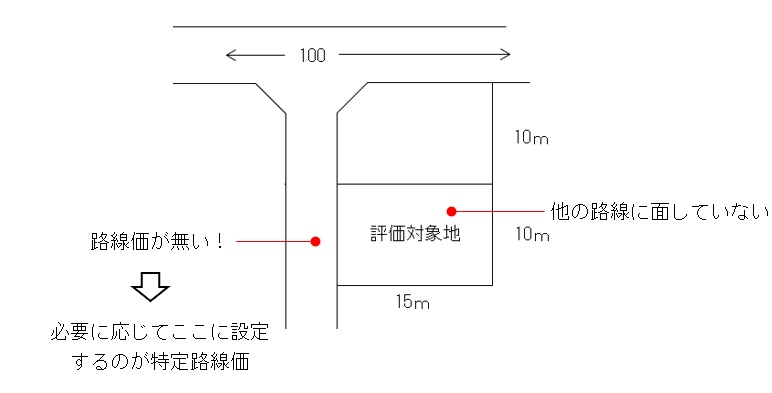

特定路線価とは

特定路線価とは、路線価の設定されていない道路のみに接している宅地を評価する必要がある場合に設定される路線価をいいます。

二つの評価方法

路線価の設定されていない道路のみに接している宅地については、特定路線価を申出・設定の上これを基にする評価方法と、既設路線価を使用のうえ路地状敷地(旗竿地)を見立てる評価方法(ここでは路地状評価と呼びます)との二通りがあります。

◇路線価の設定されていない道路のみに接している宅地の二通りの評価方法

| 特定路線価評価を申請・設定 | 路地状評価 |

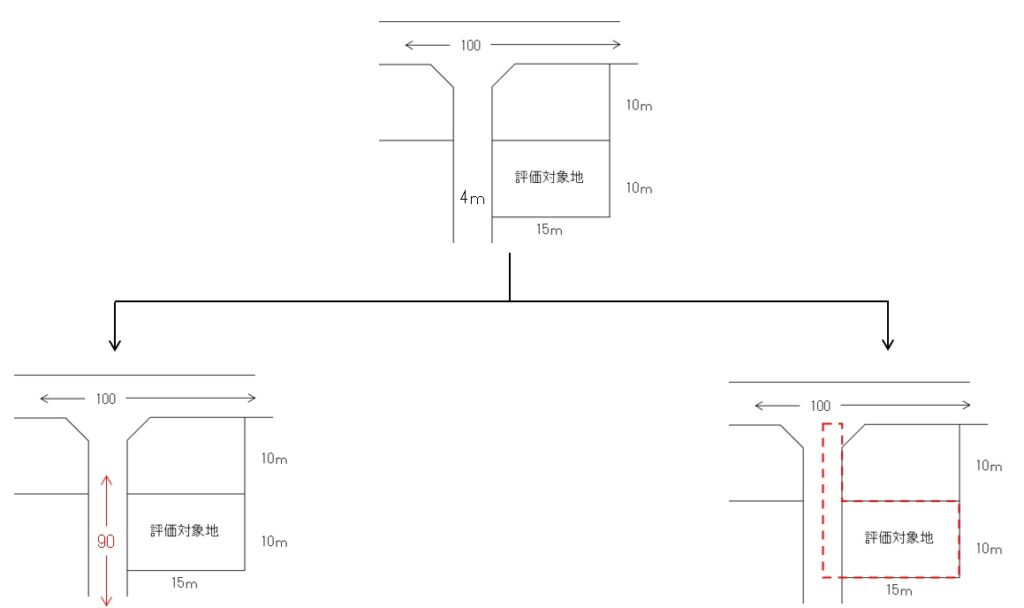

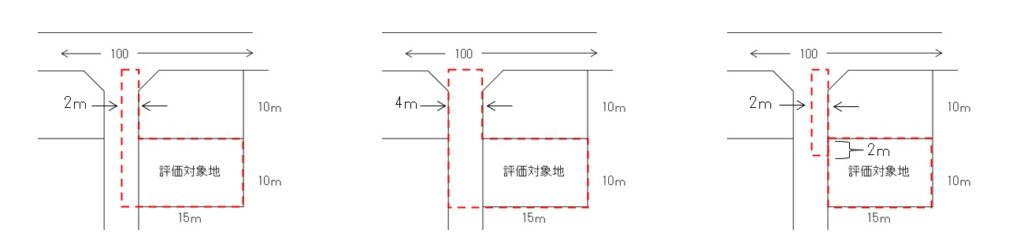

二つのうち路地状評価のほうは、通達で定められた方法ではなく、実務慣行として定着していたものが裁決事例(平成19年11月5日裁決)等で追認されてきたというのが実態でしょう。このため、想定する路地状通路部分の幅員や形状について厳密な規定はなく、下のようないくつかの方法が行われているようです。どれが正しいとかはなく、この辺はもう曖昧です。評価額は少しづつ異なりますが、自分で合理的だと主張しやすい方法でいいと思います。

◇さまざまな路地状評価

| 100,000×1.00(奥行補正) =100,000 100,000×0.76(不整形地補正) =76,000 76,000×150㎡=11,400,000円 ※190㎡路地状地(赤点線)単価に150㎡を乗じて算出 | 100,000×1.00(奥行補正) =100,000 100,000×0.82(不整形地補正) =82,000 82,000×150㎡=12,300,000円 ※230㎡路地状(赤点線)敷地単価に150㎡を乗じて算出 | 100,000×1.00(奥行補正) =100,000 100,000×0.73(不整形地補正) =73,000 73,000×150㎡=10,950,000円 ※174㎡路地状敷地(赤点線)単価に150㎡を乗じて算出 |

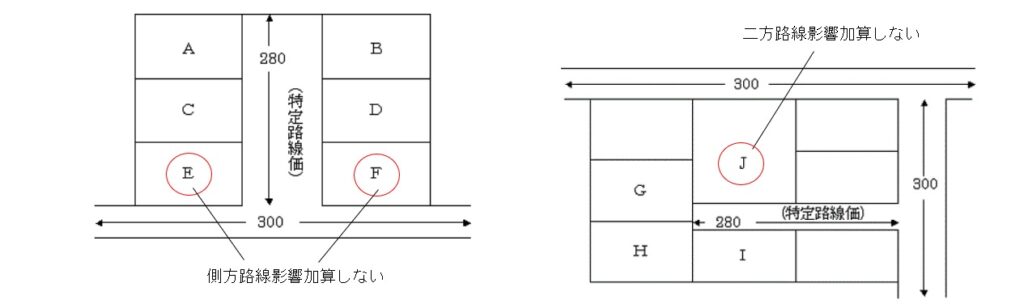

特定路線価と側方路線影響加算・特定路線価と二方路線影響加算

側方路線や裏面路線に特定路線がある場合は、基本的にその加算を行う必要はありません。下は国税庁質疑応答事例「側方路線影響加算等の計算-特定路線価を設定した場合」からです(一部抜粋加工)。

| 事例の場合において特定路線価は、A、B、C及びD土地の価額の評価に用いるものですから、E及びF土地の価額の評価に当たっては、この特定路線価に基づく側方路線影響加算は行いません。 | J土地の価額の評価に当たっては、G、H、及びI土地の価額を評価するために設定した特定路線価に基づく二方路線影響加算は行いません。 |

特定路線価の任意性

14-3には主語がなく、いわゆる「できる」規定になっていることから、特定路線価の申請は任意である(納税者側の判断に委ねられている)という主張もあります。しかし、条文をよく読むとその前に「納税義務者からの申出等に基づき」とあるため、主語が納税義務者というのは無理があります。特定路線価は、納税義務者は申出をできる、国税は必要に応じて設定できる、と理解するのが妥当でしょう。

◇東京国税局課税第一部資産課税課資産評価官(令和3年8月作成)「資産税審理研修資料」より抜粋

「納税義務者からの申出等」は「納税地を所轄する税務署の署長からの依頼」を含むことから、資産税事務提要は、当該依頼について、納税義務者からの申出の場合と区別した手続及び様式を定めている。(中略)必要があると認められる場合には、納税地を所轄する税務署の署長は、特定宅地の所在する地域の特定路線価の評定を行う税務署の署長に対して「平成・令和_年分 特定路線価設定依頼・回答書」(別紙様式1)及び「別紙 特定路線価により評価する土地等及び特定路線価を設定する道路の所在地、状況等の明細書」(別紙様式2)を使用して特定路線価の設定を依頼し、設定された特定路線価に基づいてA土地を評価することができる。

反対に、評価対象地が「路線価の設定されていない道路のみに接している」ことが要件であるため、路線価のある路線に面している土地については、特定路線価を申請しても設定してもらえません。

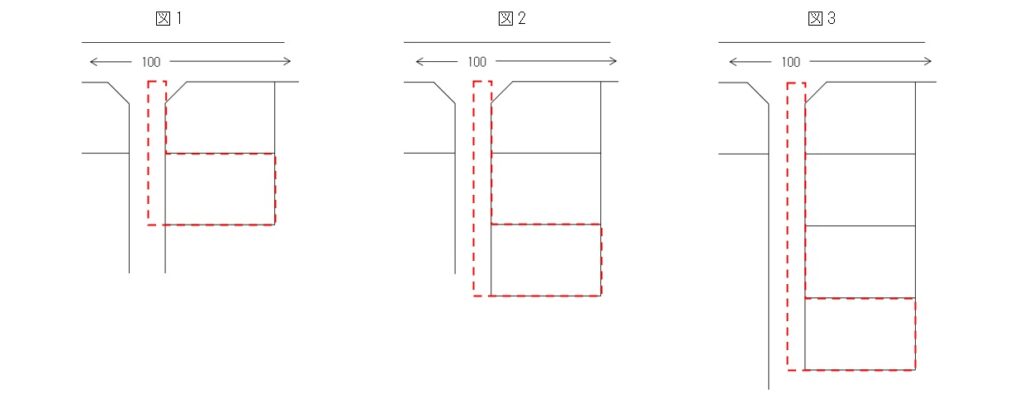

路地状評価の限界

路線価の設定されていない道路のみに接している宅地を評価する際には、路地状評価のほうが特定路線価評価よりも有利に(安く)なることが多いです。納税者側としては路地状評価を多用したくなりがちですが、評価額が実態とあまりに乖離するようだと否認のリスクは高まります。では、路地状評価の限界をどこまでと考えればいいでしょうか。そもそも路地状評価自体が通達で定められたものでないため、奥行が何メートルまでという規定はありませんが、よく言われる限界は「間に1画地くらいまでじゃないの?」(下図1)です。

この基準については、これを超えると特定路線価評価との乖離が目立ちはじめるし、逆にこれがだめなら路地状評価は成り立たないことから、それなりに妥当ではないかと思います。実際に、下の国税資料でも「間に2画地以上はだめ」が示唆されているように読めます。

◇東京国税局課税第一部資産課税課資産評価官(令和3年8月作成)「資産税審理研修資料」より抜粋

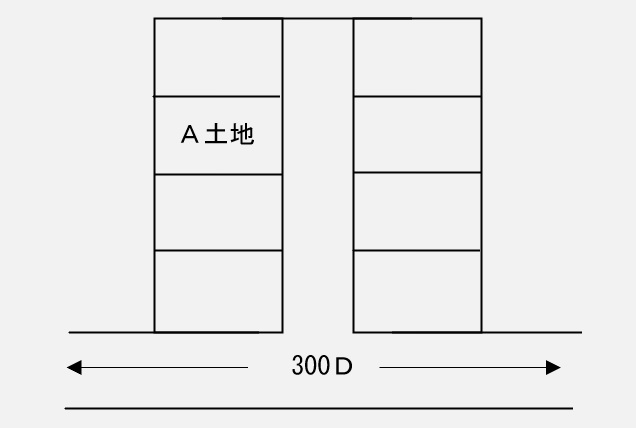

次図のA土地について、納税義務者から特定路線価の設定の申出がないまま、適宜の方法でその価額を計算した申告があったが、その評価方法が合理的ではなく、評価額に疑義がある場合、どのように対応するか。

〔答〕納税地を所轄する税務署の署長は、A土地の所在する地域の特定路線価の評定を行う税務署の署長に対して特定路線価の設定を依頼する。

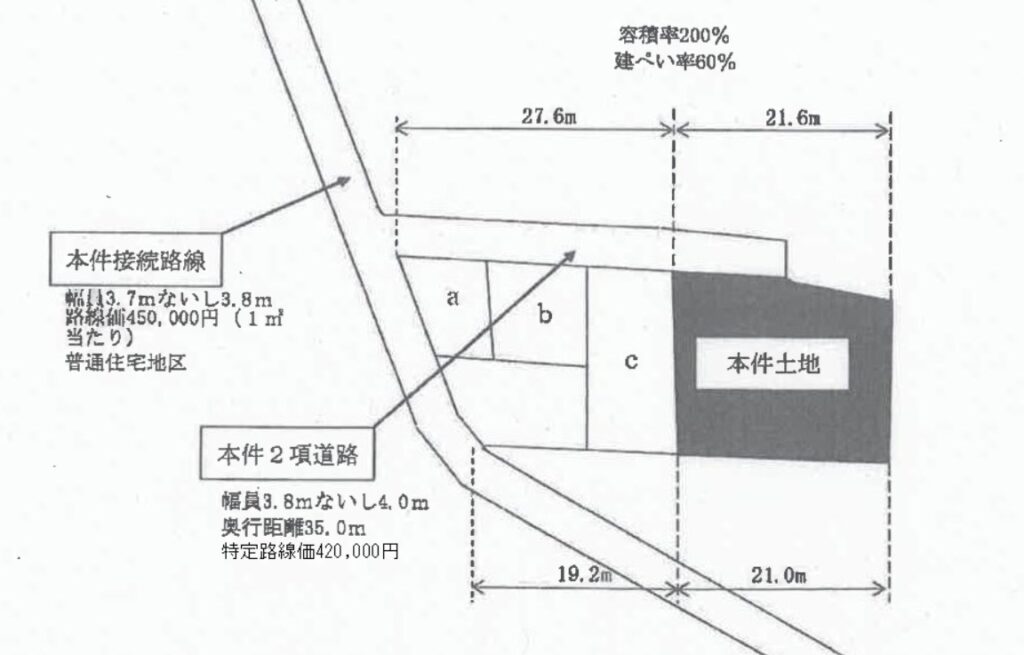

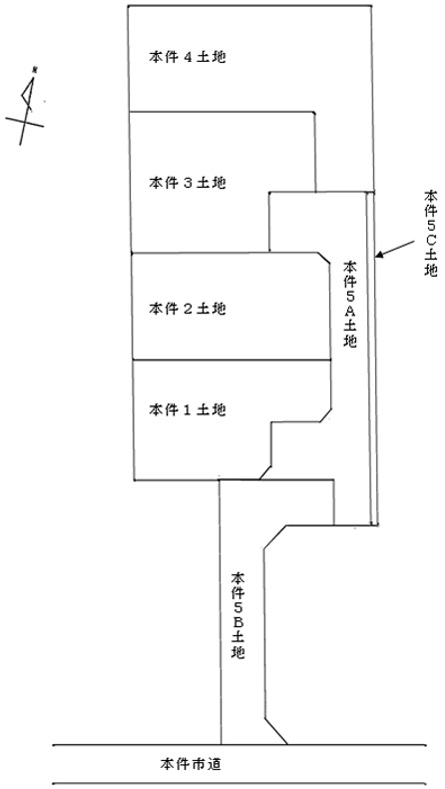

裁決事例もひとつあげておきます。路線価の設定されていない道路(42条2項道路)のみに接している宅地の評価について、請求人は西側の路線価付設道路を使って評価したところ、原処分庁が特定路線価付設の更正処分を行い、同処分が認められた件です。西側路線と評価対象地との間には3宅地が介在していますね。

◇東裁(諸)令2-9(令和2年8月21日)

特定路線価設定後に評価方法を選択できるか

特定路線価が設定された後に、それを無視して路地状評価を行うことは出来るのでしょうか。結論から言うと、不満があろうとも特定路線価は素直に使うのが無難です。平成24年11月13日裁決では、特定路線価による評価は「その評定において不合理と認められる特段の事情がない限り」他の方法による評価よりも合理的であるとして、請求人による路地状評価が退けられています。したがって、設定された特定路線価を無視するには、その不合理を証明する必要があります。不可能ではないのでしょうが、楽な作業ともいいがたいでしょう。設定された特定路線価は、それを使用するべきと考えられます。

したがって、路線価がない路線に面した土地を、二つのうちのどちらの方法で評価するかの選択は、(へんに聞こえるでしょうが)特定路線価申出の前段階で済ませておく必要があるのです。具体的には下のような作業ではないでしょうか。

| ①路地状評価による評価額の把握 ②特定路線価を推測し、それによる評価額の把握 ③①が有利ならそのリスク判断 |

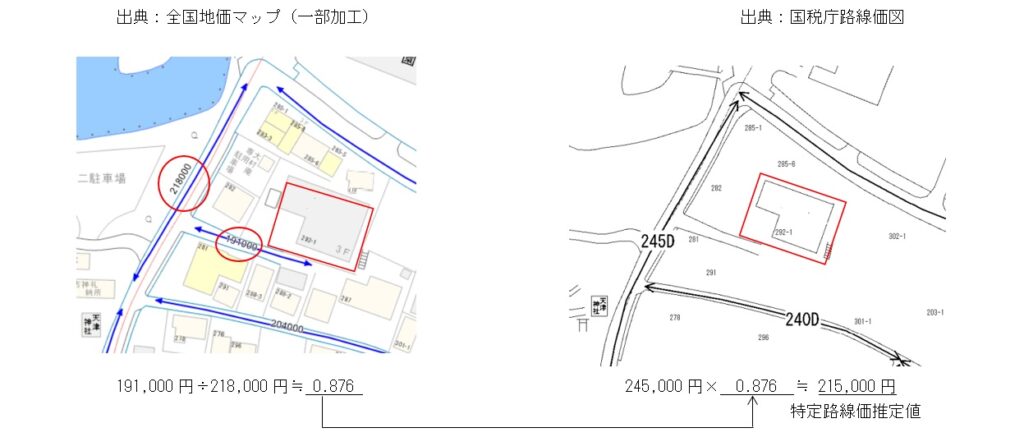

なお、②特定路線価を推測する方法として、固定資産税路線価の路線価比を参考にする方法等があります。ただし、あくまでも推定値であることに注意して作業を進めましょう。

特定路線価はどのように設定されるか

原処分庁が具体的にどのように特定路線価を設定するかは不明であり、したがって予測にはリスクも伴います。とはいえ上の推定方法を裏付ける裁決もあります。

◇関裁(諸)平24-16 平成24年11月13日

認定事実

請求人提出資料、原処分関係資料及び当審判所の調査の結果によれば、次の各事実が認められる。(中略)原処分庁は、本件市道及び本件位置指定道路に付された各固定資産税路線価の割合に本件路線価を乗じる方法により本件特定路線価を算定した。

特定路線価申請用紙の記載

特定路線価が必要だと判断したら、「平成・令和_年分 特定路線価設申出書」及び「別紙 特定路線価により評価する土地等及び特定路線価を設定する道路の所在地、状況等の明細書」を、「記載方法等」や「記載例」を参考にしながら記入し、特定路線価の設定を申請することになります。道路勾配を記載する欄がありますが、傾斜度については本HP「宅地造成費」にあるように国土地理院HPを参考にできます。また、マンホールがある場合は、その海抜が記されている水道管埋設図面が役所に備え付けられていることもあるため、これも参考にできます。下水道の有無を記載する欄もありどのみち下水道課にはいくので、ついでに調べてみるといいでしょう。

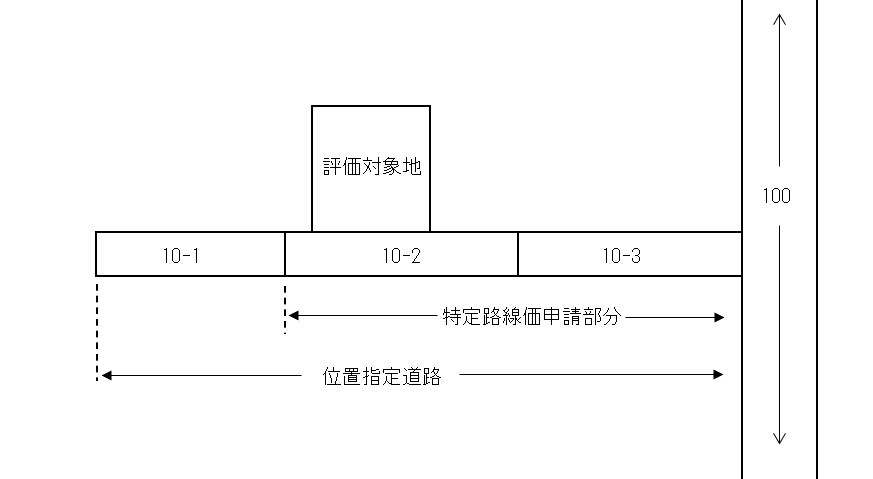

参考までに、特定路線価の申請が出来る範囲は、評価に関係する部分に限られるようです。下図のような位置指定道路のケースで、10-1から10-3までの特定路線価を申請したところ、10-2と10-3にしか特定路線価は付設しない旨、税務署から説明されたことがあります。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00