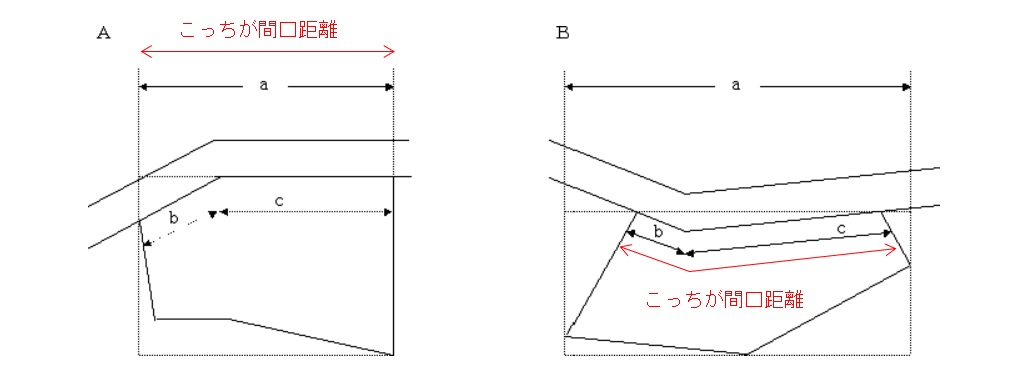

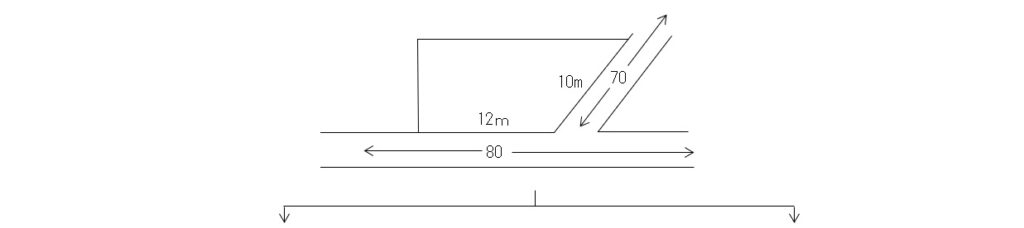

屈折路に面する宅地の間口距離

(1)内接する場合と外接する場合

国税庁質疑応答事例「屈折路に面する宅地の間口距離の求め方」によると、「屈折路に面する不整形地の間口距離は、その不整形地に係る想定整形地の間口に相当する距離と、屈折路に実際に面している距離とのいずれか短い距離」とされています。ここでは、内接地(A)と外接地(B)両方の例が示されています(図は国税庁HPのものを筆者が加工)。

| a<b+c | a>b+c |

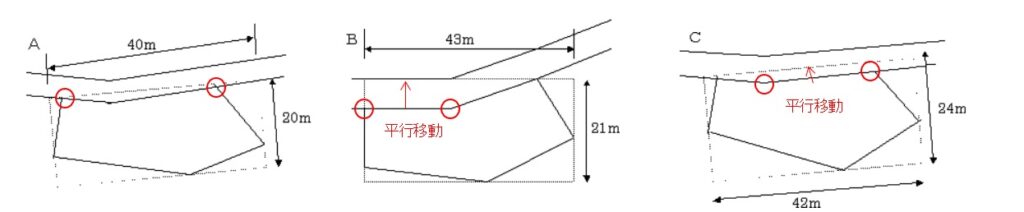

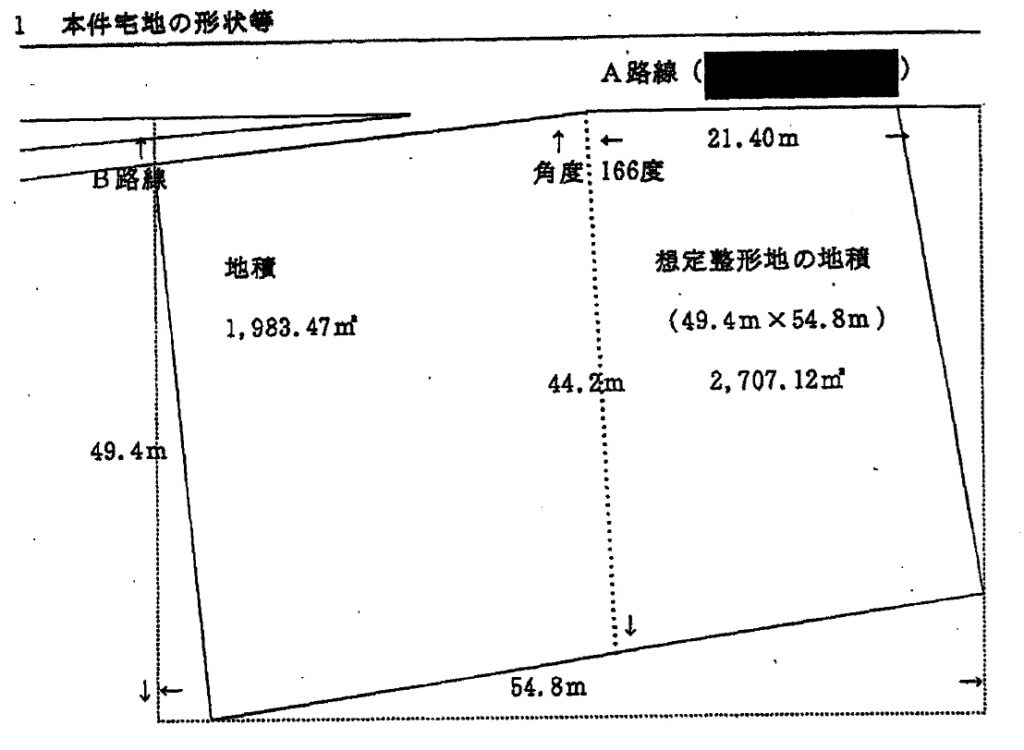

屈折路に面する宅地の想定整形地

(1)外接

屈折路に面する不整形地に係る想定整形地について、国税庁HPは「いずれかの路線からの垂線によって又は路線に接する両端を結ぶ直線によって、評価しようとする宅地の全域を囲むく形(長方形)又は正方形のうち最も面積の小さいものを想定整形地とします。次の場合には、AからCまでのく形のうち最も面積の小さいもの、すなわちAが想定整形地となります」としています(図は国税庁HPのものを筆者が加工)。

(2)内接

国税庁は、上のように外接地を例示してくれていますが、内接地の場合はどのようになるでしょうか。説明文に沿って作図してみました。

| 両端を結ぶ直線 ※この想定整形地が最小 | 左辺との平行線 | 右辺との平行線 |

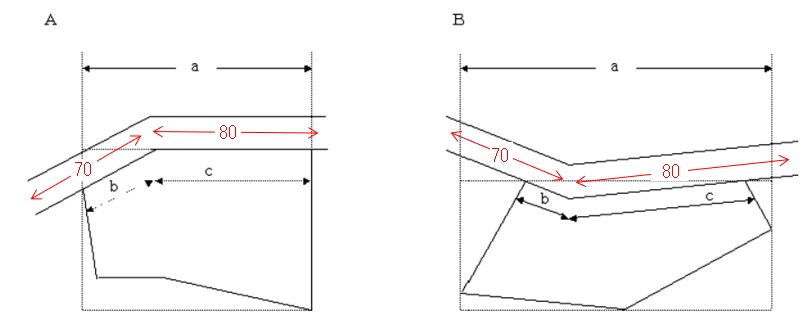

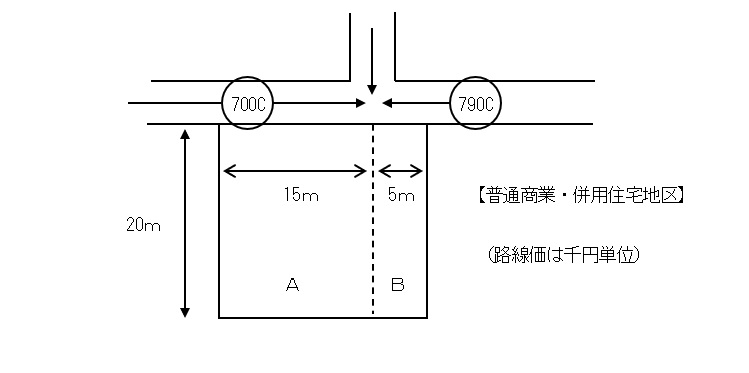

屈折路に2以上の路線価が付されている場合

屈折路に面する宅地に2以上の路線価が付されている場合、一瞬「あれ、どうしよう」と思うかもしれません。この点については、他の公表資料が確認できないため、国税庁質疑応答事例「正面路線に2以上の路線価が付されている場合の宅地の評価」に基づき、接面距離による加重計算によって一つの路線価を求め、これによって評価すると考えられます(図は国税庁HPのものを筆者が加工)。

※Bについては次項目(2)の国税庁「実務相談録」もご参照ください。

いずれも路線価=(70,000×bm+80,000×cm)/(bm+cm)

参考:国税庁質疑応答事例「正面路線に2以上の路線価が付されている場合の宅地の評価」より加工・抜粋

図のように一の路線に2以上の路線価が付されている場合には、それぞれの路線価に接する距離により加重平均して正面路線価 を計算し、その正面路線価を基に画地調整等を行い評価します。

(計算例)路線価の加重平均 (700,000円×15メートル+790,000円×5メートル)÷(15メートル+5メートル)=722,500円(正面路線価)

直角に近い屈折路に接する宅地の評価

(1)角地って何度まで?

接面路線が直線でない場合、交差角何度までが「角地・準角地(以下「角地等」)」として、何度以上が「屈折路に面する宅地」として評価されることになるのでしょうか。この点について、国税庁からの公の情報は確認できません。実務上は、建蔽率緩和が認められる角度をもって角地等と判定することもあります。角地等による増額加算が必要となる根拠を、その効用の増加に求めるとするならば、それなりに筋が通った基準ではないでしょうか。なお、建蔽率緩和の交差角は自治体によって異なり、120度、135度、150度などがあるようで、もしこの判断基準を採用するならば、評価に先んじて対象地に適用される緩和規定を把握しておくことが必要です。

珍しいケースとして、下のような裁決事例もあります。交差角度は166度とかなり大きいのですが、一方の路線は中小工場地区路線価の国道で他路線は普通住宅地区路線価の里道であり、また両路線価は二倍以上異なることから、両路線を別のものとして、評価対象地を角地として評価すべき判断がなされています。

◇熊裁(諸)平10第51号(平成11年6月11日)

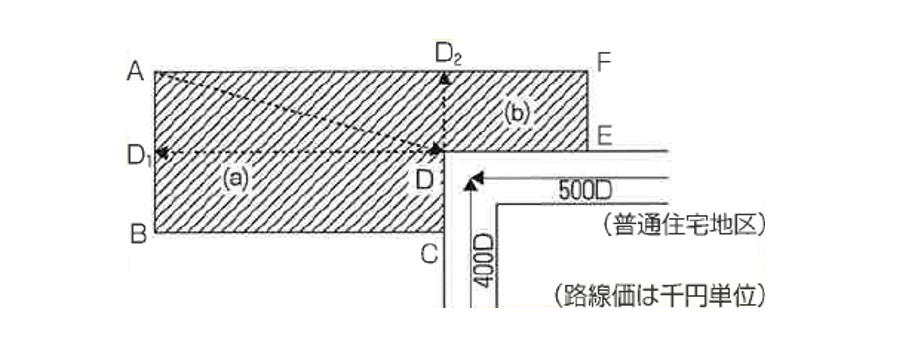

(2)直角に近い屈折路に外接する宅地

直角に近い屈折路に外接する宅地について、国税庁「実務相談録」で下のように説明されているようです。もっとも、ここでは①角度が何度以上(以下)の場合に妥当するのか、②路線価が1本の場合も妥当するのかの説明はありません。

国税庁「実務相談録」

■質問 次の図のように屈折部の外側に位置する宅地はどのように評価するのでしょうか。

■回答 A-B-C-Dを結ぶ土地(a)、A-D-E-Fを結ぶ土地(b)に区分します。(a)部分については、正面路線価を400千円、奥行をD-D1として計算し、(b)部分については、正面路線価を500千円、奥行をD-D2として計算し、その(a)部分の価額と(b)部分の価額との合計額により評価します。

この方法では、(a)(b)土地が台形であることによる不整形地補正は行われていません。両土地は評価上便宜的に分けられているに過ぎないので、そこは妥当といえるでしょう。事例は全体として整形地に近いため全体としての不整形地補正は問題になりませんが、もし評価対象地がいびつな不整形地なら、前述の国税庁質疑応答事例「屈折路に面する不整形地の想定整形地のとり方」で行うべきでしょう。

実務相談録の方式は、土地が整形に近い(質疑応答事例の方法で不整形地補正が1.00になる)場合には間口距離が多少なりとも短くなるので、その分だけ有利に評価できる可能性があります。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00