土地区画整理事業とは

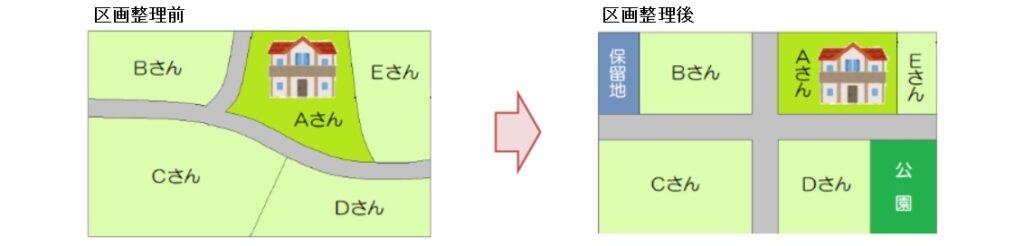

土地区画整理事業とは、計画的にまちづくりを行う手段の一つです。ごちゃごちゃした街並みを、換地という手法を使って整然として住みやすい地域へと生まれ変わらせます。

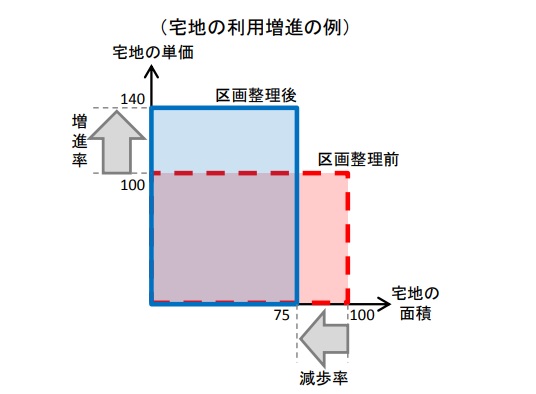

決められた範囲の中で道路の幅を広げたり公園等を新設したりするので、必然的に各土地は小さくなってしまいます(減歩)。一見、土地所有者にとっては損とも思えますがそうではありません。面積が小さくなるマイナスを、形状と地域環境が改善されるプラスが上回るため、各画地の利用価値は増進し経済価値は上昇するのが基本です。

| (区画整理前) 面積100×単価100 =価値10,000 (区画整理後) 面積075×単価140 =価値10,500 |

土地区画整理事業に関する用語

土地区画整理事業には特有の用語があります。下は、できれば覚えておいたほうがいい用語です。

| 施行者 | 土地区画整理事業を行う主体。 (1)個人・共同(2)土地区画整理組合(3)地方公共団体(4)区画整理会社(5)機構・公社。 |

| 減歩 | 土地区画整理事業により宅地の面積が減少すること、またその減少した面積。 |

| 保留地 | 売却して事業費に充てるための宅地。 |

| 従前地 | 土地区画整理事業の施行前における土地。仮換地・換地と対象的な概念です。 |

| 仮換地 | 従前地に代わって、仮に使用収益をすることができる土地として、施行者から指定された土地。 |

| 換地 | 新しく置き換えられた土地。 |

| 清算金 | 従前地から算定される権利価額と換地の評価額の間に生じる不均衡を是正するために徴収・交付する金銭。 |

76条 申請 | 施行地区内で無制限に建築行為等が行われると事業推進の妨げとなることから、建築行為等が制限されています。土地の形質の変更、建築物その他の工作物の新築、改築又は増築、令第70条で定める移動の容易ではない物件の設置又は堆積を行おうとする場合には、知事の許可を受ける必要があります。これの申請のことを、一般に76条申請といいます。 |

土地区画整理事業施行中の宅地の評価

土地区画整理事業施行中の宅地の評価については、評価通達24-2に従うことになりますが、事業の進捗段階に応じて評価対象と評価方法が変わります。

国税庁質疑応答事例「土地区画整理事業施行中の宅地の評価」

【照会要旨】土地区画整理事業の施行地区内にある土地について、仮換地の指定を受けています。この場合の土地の価額は、どのように評価するのでしょうか。

【回答要旨】土地区画整理事業の施行地区内にある宅地について、土地区画整理法第98条(仮換地の指定)の規定に基づき仮換地が指定されている場合には、その宅地の価額は、仮換地の価額に相当する価額によって評価します。

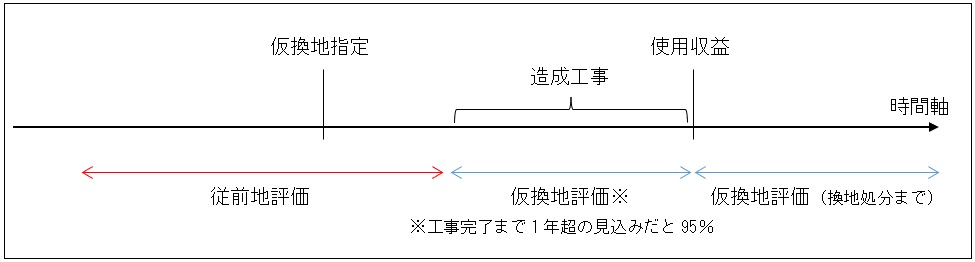

ただし、その仮換地の造成工事が施行中で、当該工事が完了するまでの期間が1年を超えると見込まれる場合の仮換地の価額に相当する価額は、その仮換地について造成工事が完了したものとして、路線価方式又は倍率方式によって評価した価額の100分の95に相当する価額によって評価します。

この場合において、換地処分により徴収又は交付されることとなる清算金のうち、課税時期において確実と見込まれるものがあるときには、その金額を評価上考慮して、徴収されるものは仮換地の価額から減算し、交付されるものは加算して評価します。

なお、仮換地が指定されている場合であっても、次の事項のいずれにも該当するときには、従前の宅地の価額により評価します。

1 仮換地について使用又は収益を開始する日を別に定めるとされているため、当該仮換地について使用又は収益を開始することができないこと

2 仮換地の造成工事が行われていないこと

土地区画整理事業の流れと評価方法

施行者により多少は異なりますが、土地区画整理は概ね下図のような順序で進行していきます。土地評価はその段階に応じて定められています。

土地区画整理事業のフロー (出典:国交省「土地区画整理事業の流れ」を一部加工)

地元住民とのまちづくり案の検討 ▽ 都市計画決定 ▽ 施行規定・定款・事業計画の決定 ▽ 土地区画整理審議会・総会の設置 ▽ | ↑ | | ○従前地評価 路線価図には路線価が付されています。区画整理の可能性はその路線価に反映されていることになっています。 | | ↓ |

仮換地指定 ▽ 建物移転補償 工事 ▽ | ↑ | ○仮換地評価 路線価図から路線価が消え、「個別評価」と記載されます。原則的には仮換地図に従った土地形状で評価を行います。 | ↓ |

換地処分 ▽ 土地・建物の登記 ▽ 清算金の徴収・交付 ▽ 事業の完了 | ↑ | | ○換地評価 換地図に従って評価を行います。 | | ↓ |

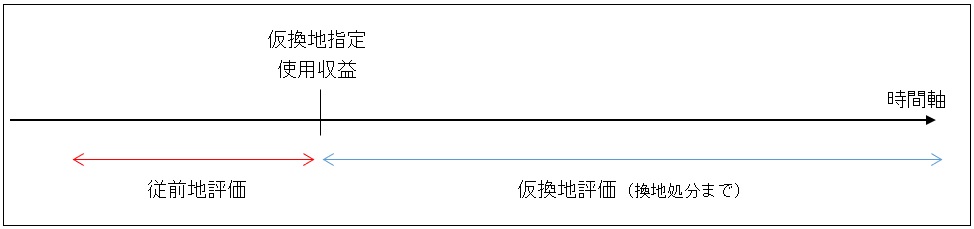

従前地評価か仮換地評価かについて、時系列で整理してみました。法や通達は、「仮換地指定日=使用収益日」が原則というニュアンスの記載ですが、これは従前地と仮換地が重なっていて工事が不要である等のむしろレアケースで、実際には「仮換地指定日⇒使用収益日」と別途に定められる方が多いようです。なお、換地処分により徴収又は交付されることとなる清算金のうち、課税時期において確実と見込まれるものがあるときには、その金額を評価上考慮して、徴収されるものは仮換地の価額から減算し、交付されるものは加算して評価します。

○仮換地指定日と使用収益日が別

○仮換地指定日と使用収益日が同じ

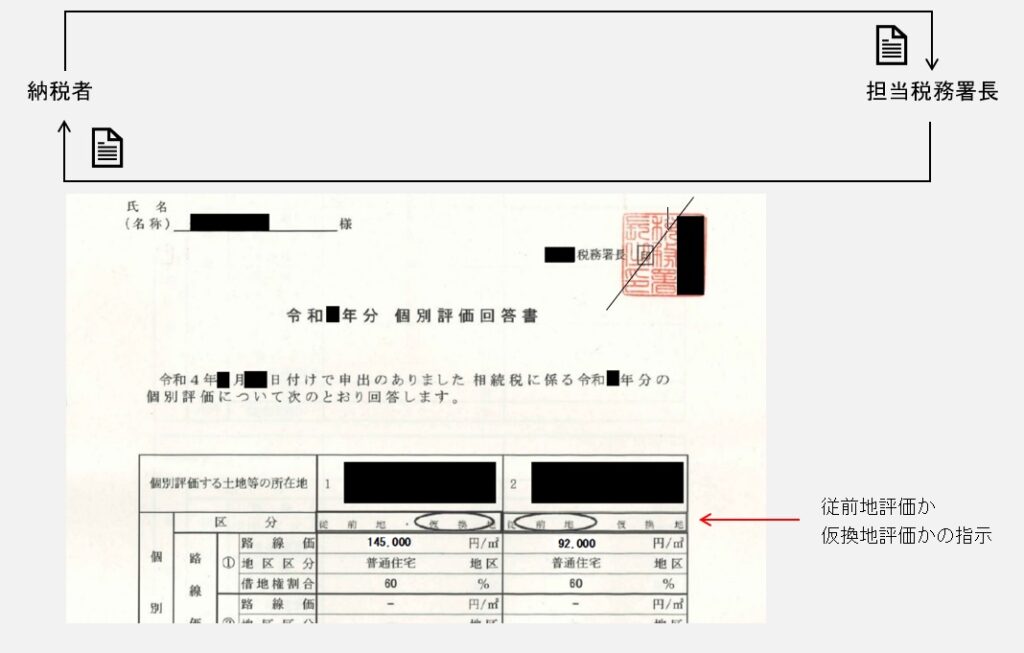

個別評価の申出

土地区画整理事業の進捗が一定の段階に至ると、路線価図からは路線価が消えて対象地域に「個別評価」と記載されます。その場合には、「個別評価申出書」を所定の必要書類とともに、個別評価の対象とされている土地等の評定を担当する税務署長に提出します。回答書には、従前地評価か仮換地評価かの指定もあるので、最終的にはここで評価方法を確認することができます(※回答には、概ね1か月程度の期間を要するとされているため、余裕をもって処理しましょう)。

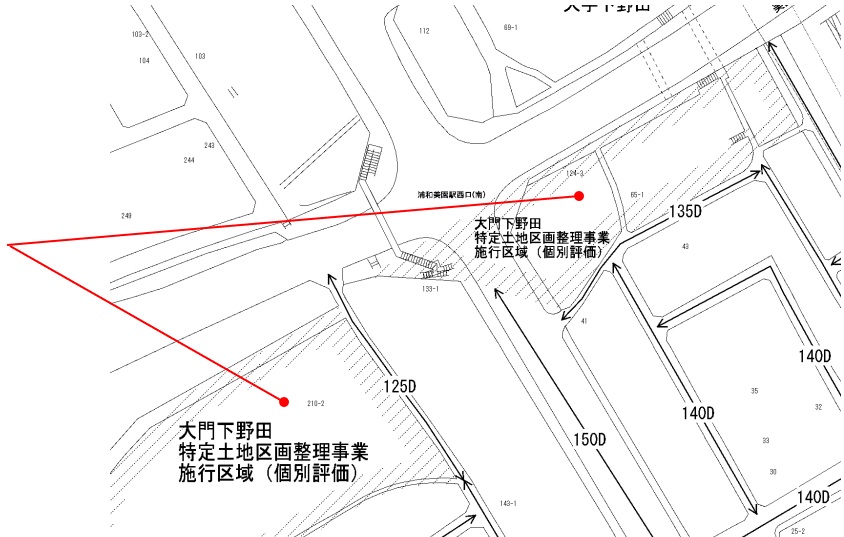

土地区画整理事業のため個別評価が行われる地域

・「平成・令和 年分 個別評価申出書」

・「別紙1 個別評価により評価する土地等の所在地、状況等の明細書」

・「別紙2 個別評価申出書添付資料一覧表」

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00