正面路線に加えて裏面路線がある土地(二方路地)には、二方路線影響加算を行う事になります。

◇国税庁質疑応答事例(二方路線影響加算の方法)

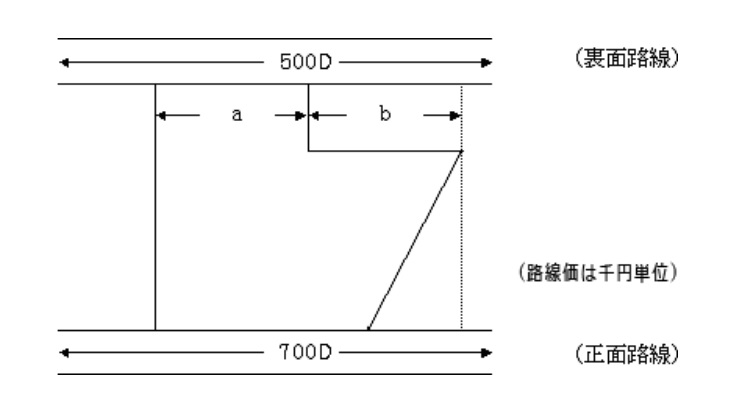

【照会要旨】次の図のような不整形地の二方路線影響加算はどのような計算をするのでしょうか。

【回答要旨】上記のように、裏面路線に接する部分がその宅地に係る想定整形地の間口距離より短い場合には、裏面路線に接する部分がその宅地に係る想定整形地の間口距離に占める割合により加算額を調整します。

二方路線影響加算額 = 500,000円(裏面路線価) × 奥行価格補正率

× 二方路線影響加算率 × a/(a+b)

二方路線影響加算額調整は、両路線間口距離の差がたとえ僅少だとしても行うことができます。

◇平18.10.10裁決

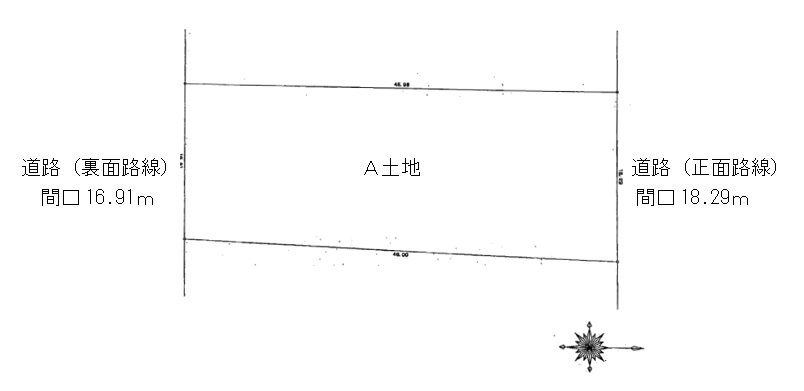

原処分庁は、正面の間口距離と裏面の間口距離の差異が僅少であるから二方路線影響加算率の調整は考慮すべきでない旨主張するが、正面の間口距離と裏面の間口距離とに差異がある場合には整形な土地に比して裏面路線価の及ぼす影響が全く同じであるということはできないし、二方路線影響加算率を、裏面道路に対する間口距離を正面道路に対する間口距離で除した割合で減ずることは、評価基本通達の解釈として一般にも認められていることから、本件土地Aの評価について、二方路線影響加算をする場合においても、二方路線影響加算率表の加算率を、裏面道路に面する間口距離16.91メートルを正面道路に面する間口距離18.29メートルで除した割合で減ずるべきである。

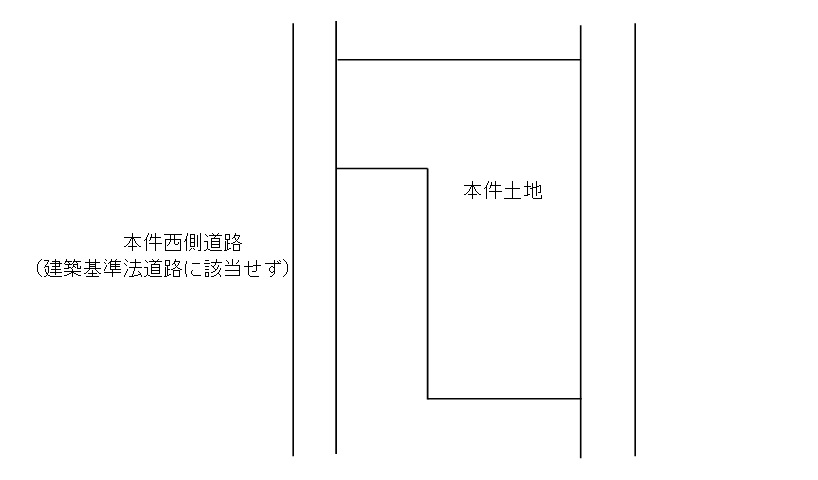

側方(裏面)路線が建築基準法上の道路でないにも関わらず、路線価が付設されていることがあります。そのような場合にも、加算額調整は必要なのでしょうか。東裁(諸)平27第130号(平成28年5月6日)は、評価通達17及び20-5における「路線」は、建築基準法上の道路に限定されないとして、加算調整が必要である旨を示しています。

◇東裁(諸)平27第130号(平成28年5月6日)

評価通達17及び20-5における「路線」は、建築基準法上の道路に限定されないところ、本件西側道路は不特定多数の者の通行の用に供されている道路であるから、評価通達14に定める路線に該当し、本件土地の評価に当たり、①評価通達17に定める二方路線影響加算をすべきであり、また、②本件土地は、評価通達20-5の(注)3に定める「2以上の路線に接する宅地」に該当する。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00