〇評価対象地の状況と争点

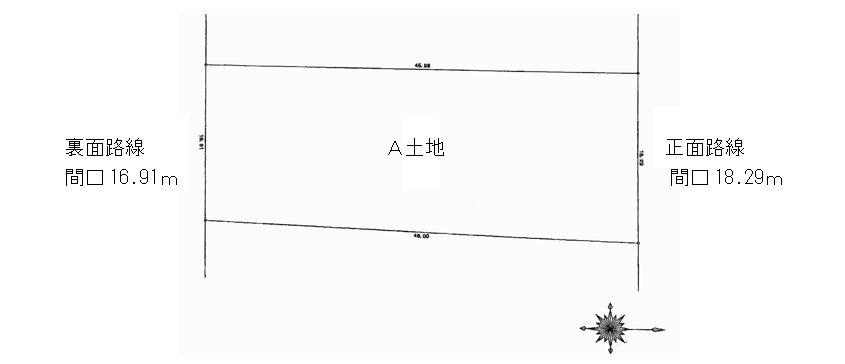

評価対象地(A土地)は正面路線(北側・間口18.29m)と裏面路線(南側・間口16.91m)とに面した二方路地。影響が僅少な場合にもなお、二方路線影響加算率を調整する必要があるかが争点です。

〇原処分庁主張要旨

土地Aの北側の間口距離と南側の間口距離との差異1.38mは極めて僅少であり、二方路線影響加算率を調整する必要はない。本件土地Aの評価額は、30,288,013円。

〇請求人主張要旨

二方路線影響加算率を調整すべきである。本件土地Aの評価額は、30,226,369円

〇審判所判断要旨

請求人主張を支持。正面の間口距離と裏面の間口距離とに差異がある場合には整形な土地に比して裏面路線価の及ぼす影響が全く同じであるということはできないし、二方路線影響加算率を、裏面道路に対する間口距離を正面道路に対する間口距離で除した割合で減ずることは、評価基本通達の解釈として一般にも認められている。本件土地Aの評価額は、30,226,369円。なお、裏面路線影響加算部分の計算は「0.03×16.91m/18.29m」

〇まとめ

裏面路線影響加算率の調整については、調整割合の大小を問わず機械的に行われることを示した裁決です。審判所主張から判断すると、側方路線影響加算率の調整についても類推適用可能なのでしょう。原処分庁が、僅か6万円程度の評価額差を指摘してきたことに驚かされます。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00