差引き計算による評価とは

差引き計算による評価は、不整形地に適用される評価方法のひとつで、質疑応答事例は以下のように説明しています。

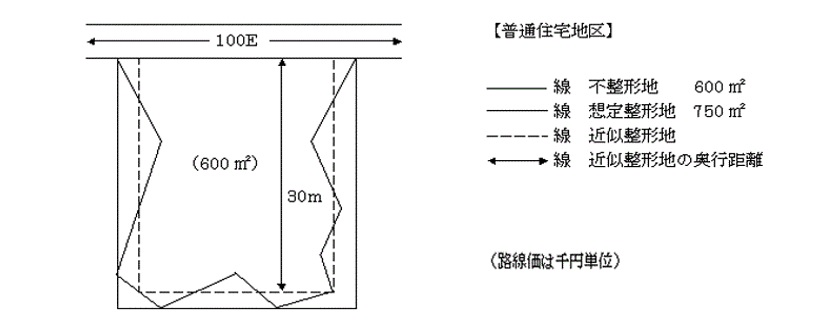

◇国税庁質疑応答事例「不整形地の評価-差引き計算により評価する場合」

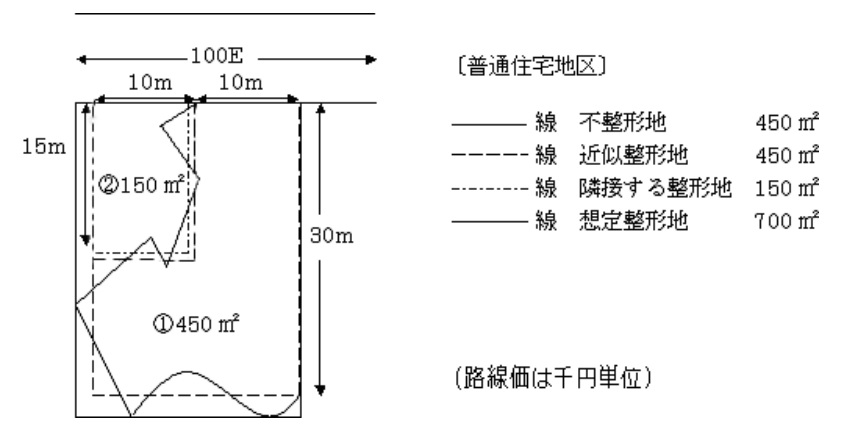

【照会要旨】次の図のような不整形地はどのように評価するのでしょうか。

【回答要旨】近似整形地(①)を求め、隣接する整形地(②)と合わせて全体の整形地の価額の計算をしてから隣接する整形地(②)の価額を差し引いた価額を基として計算した価額に、不整形地補正率を乗じて評価します。

(計算例)

1 近似整形地(①)と隣接する整形地(②)を合わせた全体の整形地の奥行価格補正後の価額

奥行距離30mの場合

路線価 の奥行価格補正率 ①+②の地積

100,000円 × 0.95 × 600㎡ =57,000,000円

2 隣接する整形地(2)の奥行価格補正後の価額

奥行距離15mの場合

路線価 の奥行価格補正率 ②の地積

100,000円 × 1.00 × 150㎡ =15,000,000円

3 1の価額から2の価額を控除して求めた近似整形地(①)の奥行価格補正後の価額

①+② ② 近似整形地(①)の価額

57,000,000円 - 15,000,000 = 42,000,000円

4 近似整形地の奥行価格補正後の1平方メートル当たりの価額(不整形地の奥行価格補正後の1平方メートル当たりの価額)

近似整形地(①)の価額 ①の地積

42,000,000円 ÷ 450㎡ =93,333円

5 不整形地補正率

6 評価額

近似整形地の単価 不整形地の地積 不整形地補正率

93,333円 × 450㎡ × 0.88 = 36,959,868円

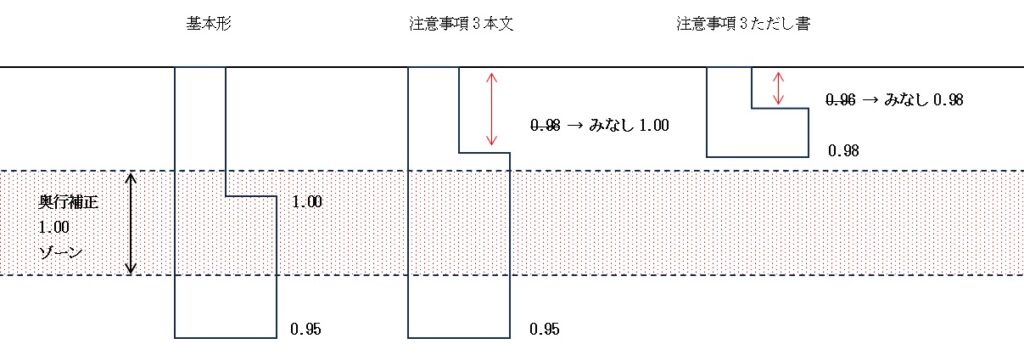

(注意事項)

1 近似整形地を設定する場合、その屈折角は90度とします。

2 想定整形地の地積は、近似整形地の地積と隣接する整形地の地積との合計と必ずしも一致しません。

3 全体の整形地の価額から差し引く隣接する整形地の価額の計算に当たって、奥行距離が短いため奥行価格補正率が1.00未満となる場合においては、当該奥行価格補正率は1.00とします。ただし、全体の整形地の奥行距離が短いため奥行価格補正率が1.00未満の数値となる場合には、隣接する整形地の奥行価格補正率もその数値とします。

上の大枠は、こんな感じでしょうか。

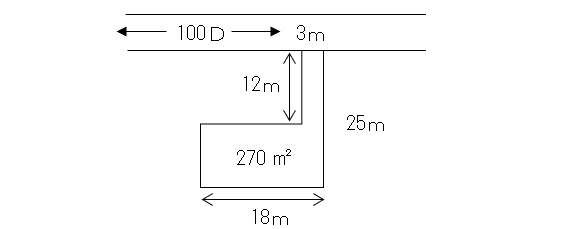

差引き計算による評価の路地状敷地へのあてはめ

路地状敷地の評価を、質疑応答事例「不整形地の評価-差引き計算により評価する場合」に当てはめることで、有利に行えることがあります。

| 通常の方法 | 差引き計算による方法 |

| 奥行補正 100,000円/㎡ × 0.97 = 97,000円/㎡ 不整形地補正率 97,000円/㎡ × 0.76 =73,720円/㎡ ・・・ | 1.100,000円/㎡×0.97×450㎡ =43,650,000円 2.100,000円/㎡×1.00×180㎡ =18,000,000円 3.1.-2.=25,650,000円 4.3.÷270㎡=95,000円/㎡ 不整形地補正率 95,000円/㎡ × 0.76 =72,200円/㎡ ・・・ |

差引き計算による方法が有利な場合と不利な場合

差引き計算による方法が、通常の方法と比較して常に有利になるわけではありません。近似整形地の奥行補正が短い理由で1.00を下回る場合には有利ですが、それが1.00の場合は通常の方法と変わりません。なお、長い理由で1.00を下回る場合は、むしろ不利な場合もあるため注意が必要です。

| 通常の方法 100,000円/㎡×0.95=95,000円/㎡ | 差引き計算による方法 100,000円/㎡×0.97×312㎡=30,264,000円 100,000円/㎡×1.00×100㎡=10,000,000円 20,264,000円÷212㎡= 95,584円/㎡ |

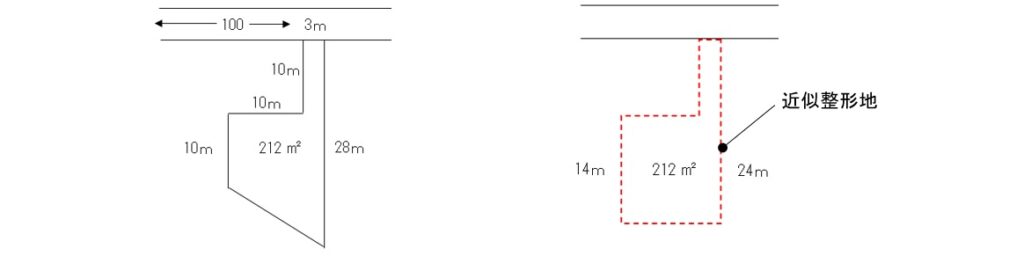

近似整形地の描き方

近似整形地の描き方は、上の質疑応答事例「不整形地の評価-差引き計算により評価する場合」と、同「不整形地の評価―近似整形地を基として評価する場合」とに示されています。後者には前者に加えて、「はみ出す部分と含まれる部分との地積がおおむね等しく、かつ、合計地積ができるだけ小さく」というルールが追加されています。

◇国税庁質疑応答事例「不整形地の評価―近似整形地を基として評価する場合」

【照会要旨】次の図のような不整形地はどのように評価するのでしょうか。

【回答要旨】不整形地に近似する整形地を求め、その近似整形地を基として求めた価額に不整形地補正率を乗じて評価します。

(注意事項)

1 近似整形地は、近似整形地からはみ出す不整形地の部分の地積と近似整形地に含まれる不整形地以外の部分の地積がおおむね等しく、かつ、その合計地積ができるだけ小さくなるように求めます。

2 近似整形地の屈折角は90度とします。 3 近似整形地と想定整形地の地積は必ずしも同一ではありません。

(計算例)以下略

手描きで作図を行うためには、定規等を当てて動かしながら慎重に線を見極めていくことになります。いずれにしても、近似整形地の作図は想定整形地のそれと比較して格段に難しいといえます。

近似整形地とワンセットで論点になる「不整形地の評価-差引き計算により評価する場合」については、該当記事をご参考ください。この方法が通常の方法と比較して有利な場合、不利な場合の検討もしています。作図についてのご相談は、下からどうぞ。

【営業時間】平日:9:00~18:00