①評価対象地の状況と争点

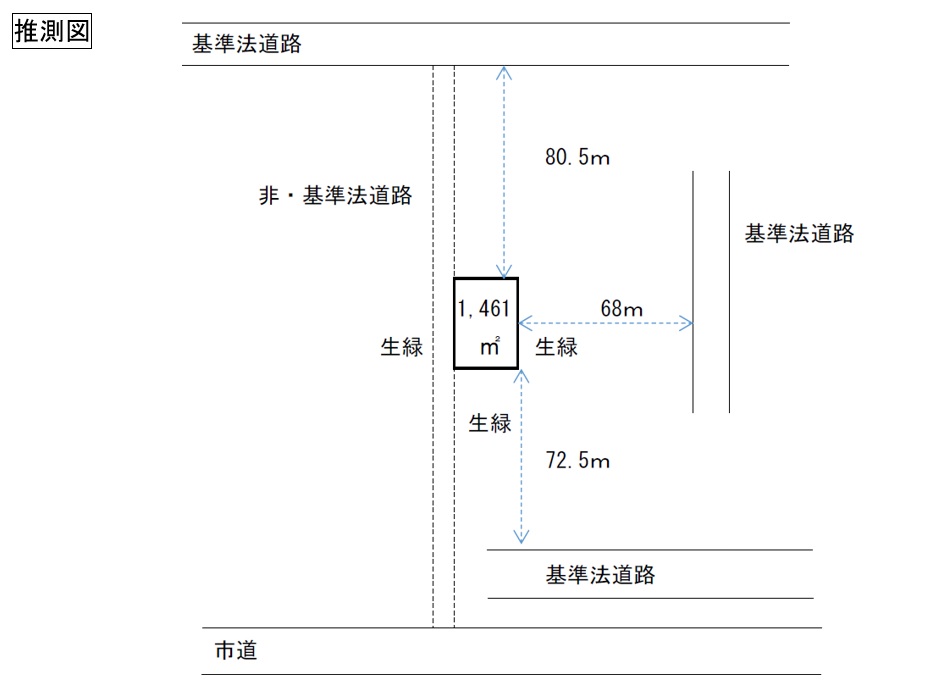

下図は、文章から推測した評価対象地及びその周辺の状況。市街化区域内にある評価対象地は無道路地であり、北側以外の隣接地が生産緑地地区です。西側が通路に接しますが、同通路は非・建築基準法道路。本件では鑑定評価額をもって評価されていますが、争点は「評価通達により難い特別の事情」の有無。つまり、鑑定評価書の適否ではなくそれ以前の、そもそも評価通達以外で評価することの妥当性です。

②原処分庁主張要旨

本件土地には、評価通達により難い特別の事情があるとは認められない。評価通達で評価すべき。

③請求人主張要旨

本件土地には、評価通達により難い特別の事情がある。鑑定評価額をもって評価額とすべき。

④裁判所判断要旨

評価通達の定めと異なる評価方法による評価額が評価通達による評価額よりも低いというだけでは、評価通達により難い特別の事情があるとはいえないと解される(最高裁平成25年7月12日第二小法廷判決)。しかし、本件土地を宅地に転用するのに、評価通達40-2や24-4の定めが想定する程度を著しく超える宅地造成費等(建築基準法上の道路まで通路を開設するのに必要な費用を含む。)を要するような場合には、評価通達により難い特別の事情があると解される。本件土地評価を評価通達によった場合の宅地造成費は、最大でも20,526,444円と解される。一方、納税者側提出の宅地造成見積額は50,585,611円であり、これを評価通達ベース(80%)に引き直しても40,467,488円と上記を著しく超えるので、評価通達により難い特別の事情があると認めるのが相当である。

⑤まとめ

広大地補正(24-4)適用案件。同補正率には宅地造成費も含むとされていたことから、評価通達による宅地造成費は下の考えで最大でも20,526,444円とされています。

ア:29,700円/㎡ ×1461㎡ =43,391,700円

イ:29,700円/㎡ ×1461㎡×0.52695(広大地補正率)=22,865,256円

ウ:ア-イ=20,526,444円

※29,700円/㎡=固定資産税路線価27,000×1.1

※H29以前だったため、広大地補正の中に造成費等が考慮されているという前提。

一方国税側は、納税者側主張の宅地造成費について、不動産鑑定士が任意に選定した業者1社のみによって算出された見積金額であり複数の業者から相見積り等をした上で算出された金額ではないから、その見積金額が妥当性を有するものであるかは必ずしも明らかでない、とします。しかし、裁判所はこの見積を基本的には妥当なものと認定しています。

参考までに、宅地造成費として算入が可能なものとそれ以外は下表。

| 算入可能 | 算入が不適当 |

| 道路提供土地買取価格 造成工事費 (延伸想定道路上にある)倉庫取壊費用 | 買収対象である通路相当部分の土地に係る所有権移転登記費用 測量及び境界確定 土地分筆登記費用 |

なお、「本件土地の東側、西側及び南側の土地は生産緑地に指定されており、道路を開設することはできない」として、想定道路は北側に延伸させる前提で評価が行われています。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00