定期借地権等の評価

定期借地権とは、当初定めた期間をもって更新なく契約関係を終了させる形態の借地権をいい、平成4年に施行された借地借家法に規定されています。その評価については、財産評価基本通達27-2に従い、具体的には「定期借地権等の評価明細書」によることになります。

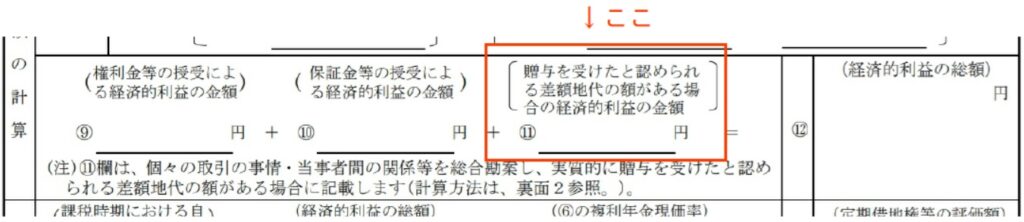

基本的には、空欄を埋めていく作業になるわけですが、多くの人が立ち止まってしまう、正直言ってよくわからない項目があります。ここです。

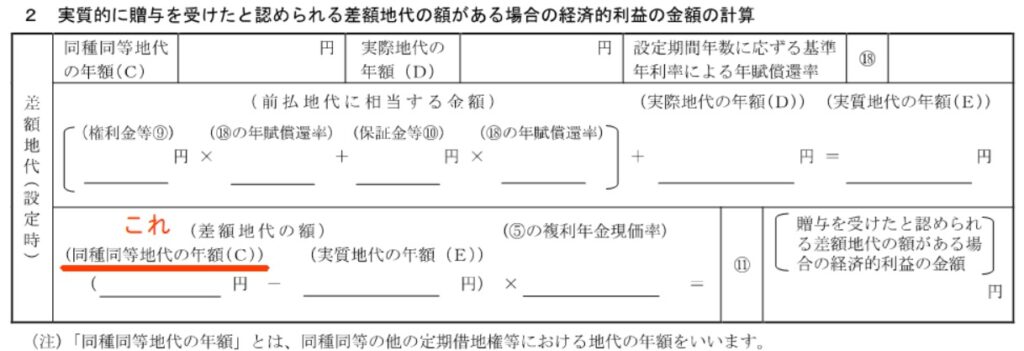

下の(注)を読んでみると、裏面で計算しろとあります。で、その裏面がこちら。なるほどと思い再度空欄を埋めていくと、またしても謎の項目に行き当たるわけです。これですね。

同種同等地代の年額

下の(注)には「「同種同等地代の年額」とは、同種同等の他の定期借地権等における地代の年額をいいます。」という説明があるわけですが、これを読んで「なるほど!そういうことだったのか。」とはならないのが普通です。案内の矢印どおりに進んできたらそこは行き止りだった、みたいな話であって、「ふざけるな」という貴方の感覚は正当です。

明細書裏面「2」の処理方法(私見)

「同種同等の他の定期借地権」なんて、不動産鑑定士だってそうそう簡単に調査できるものではありません。定期借地権自体珍しいのに、近隣からその事例を収集して評価対象地と「類似」のものを探す作業は、一般の納税者にとっては無理と言い切ってしまってもいいでしょう。

ここから先は完全に筆者の推測になりますが、この項目の対象は、定期借地権を権原とした区分所有権(いわゆる定期借地権付分譲マンション)評価にほぼ限定されているのではないでしょうか。マンションの分譲売買契約なら、(価格は別として)各部屋で概ね同様であるのが通常でしょう。これなら、「同種同等の他の定期借地権」といえそうです。

なので、評価担当者としては、依頼者である区分所有者さんに対して「購入時、何らかの理由で地代を特段安くするというやり取りはありましたか」と聞いてみて、まあ普通はそんな経過は無いと回答されるでしょうから、その場合はこの項目は「0」です。万が一何かの事情から地代差額が生じたのならば、それを反映させることになります。

したがって、定期借地権付分譲マンションの評価以外におては、この欄は「0」が基本なのではないかというのが、現時点(令和6年5月)においての筆者の意見です。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00