土地評価– category –

-

間口

間口距離の求め方 国税庁は質疑応答事例で、間口距離は原則として道路と接する部分の距離によるとし、下のような例示をしています。 国税庁質疑応答事例「間口距離の求め方」【照会要旨】次の図のような形状の宅地の間口距離はいずれによるのでしょうか... -

山林の評価

山林は、その区分に応じて評価方法が定められているので、これに従って評価していきます。区分の把握→評価方式の把握→評価、の順です。 山林の区分と評価方式 山林の区分と評価方式は、評価通達45に下の内容で定められています。 ◇評価通達45(抜粋) ... -

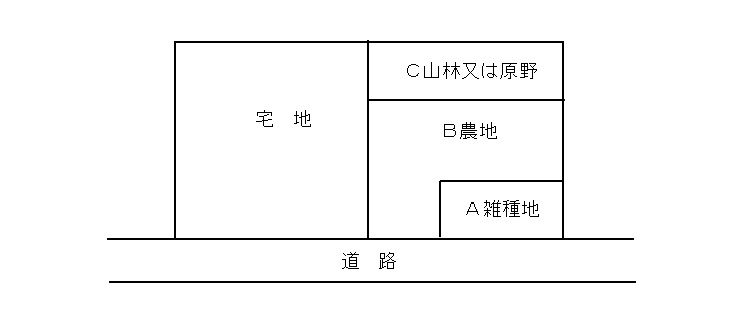

農地の評価

田と畑とを総称して農地と呼びます。農地の評価というと、難しいと苦手意識を持つ方もいらっしゃいます。「農地にはいろいろ種類があったな」とか「関連の法律が難しそうだ」とか、「農振地域と農用地区域とどう違うんだっけ」とか、いろいろと頭をよぎ... -

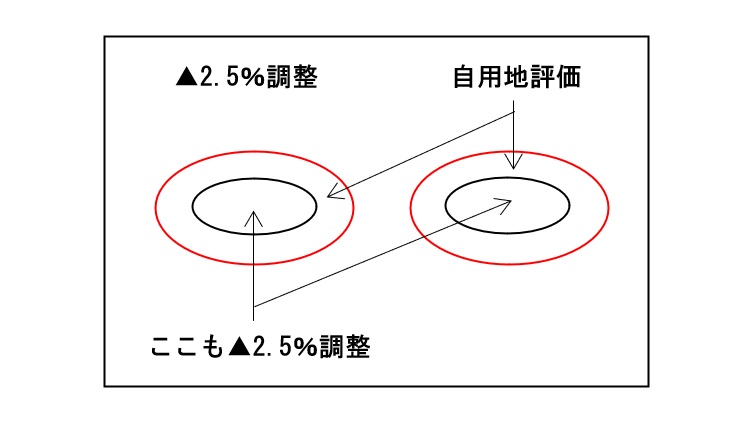

貸駐車場と2.5%減額調整(図解してみた)

貸駐車場に2.5%減額調整が適用できる基準 貸駐車場について、2.5%減額調整を適用できるのかどうかは、しばしば頭を悩ませる問題ではないでしょうか。「地上権に準ずる権利として評価することが相当と認められる賃借権」以外の賃借権を根拠に貸し付けら... -

赤道・青道

赤道・青道とは 道路法・河川法等の適用または準用がなく、かつ登記上私権が設定されていない公共物を法定外公共物と言います。赤道(別称:里道・赤線・赤地)や青道(別称:水路・青線・青地)は、この法定外公共物に含まれます。これらは公図上、無地... -

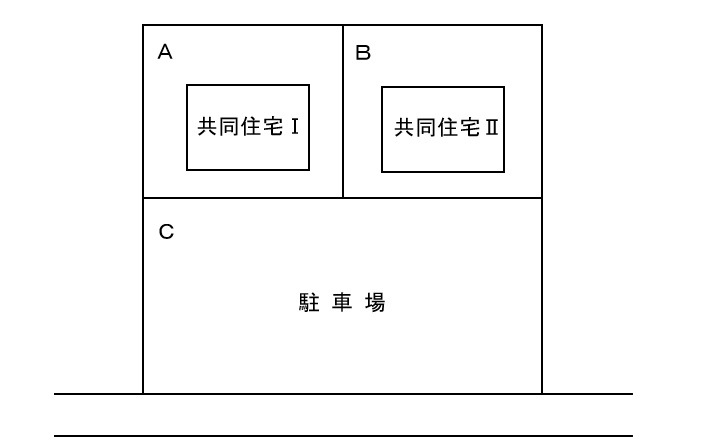

貸家建付地評価の範囲

貸家建付地とは 貸家建付地は、国税庁タックスアンサーに下のように説明されています。 ◇タックスアンサー「No.4614 貸家建付地の評価」 【概要】貸家建付地とは、貸家の敷地の用に供されている宅地、すなわち、所有する土地に建築した家屋を他に貸し付け... -

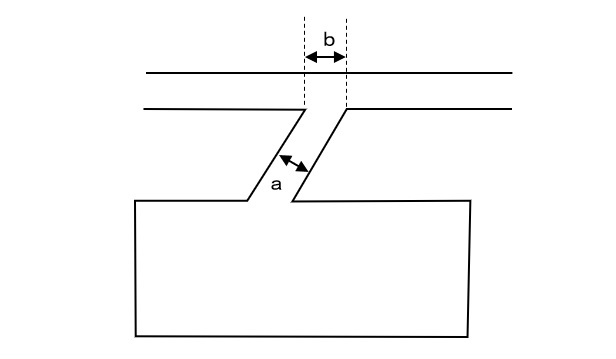

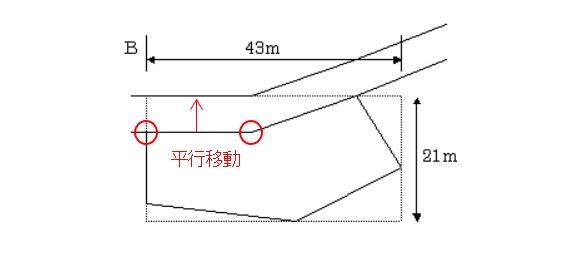

屈折路に面する宅地の評価

屈折路に面する宅地の間口距離 (1)内接する場合と外接する場合 国税庁質疑応答事例「屈折路に面する宅地の間口距離の求め方」によると、「屈折路に面する不整形地の間口距離は、その不整形地に係る想定整形地の間口に相当する距離と、屈折路に実際に面... -

実際の面積

縄伸びと縄縮み (1)縄伸び・縄縮みとは 縄伸び・縄縮みとはいずれも実測面積と登記面積との齟齬を表す概念です。前者は実測面積が登記面積より大きい事を、後者はその逆を表します。登記面積は、技術水準が現在よりも未発達の時代に行われた測量に基づく... -

不整形地の評価-差引き計算により評価する場合

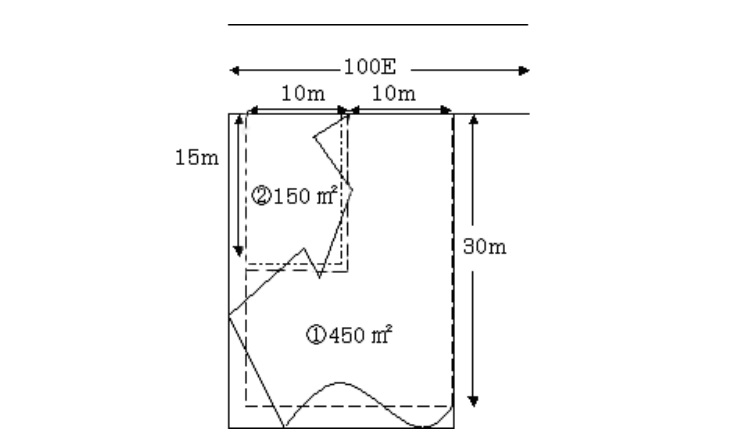

差引き計算による評価とは 差引き計算による評価は、不整形地に適用される評価方法のひとつで、質疑応答事例は以下のように説明しています。 ◇国税庁質疑応答事例「不整形地の評価-差引き計算により評価する場合」【照会要旨】次の図のような不整形地はど... -

評価単位 ①総論

評価通達の定め 評価単位(評価対象となる一まとまりの土地の範囲)の判定にはいくつかのルールが定められています。それぞれのルールをしっかり理解して、根拠を意識して判定することが大切です。 ◇評価通達7(土地の評価上の区分) 土地の価額は、次... -

セットバックを必要とする宅地の評価

セットバックとは 建築物の敷地は、原則として幅員4m以上の道路に2m以上接している必要があります(建築基準法)。したがって、もし建築予定地が幅員4m未満の道路(いわゆる42条2項道路)に接している場合は、将来的にこの幅員を4m確保できるように... -

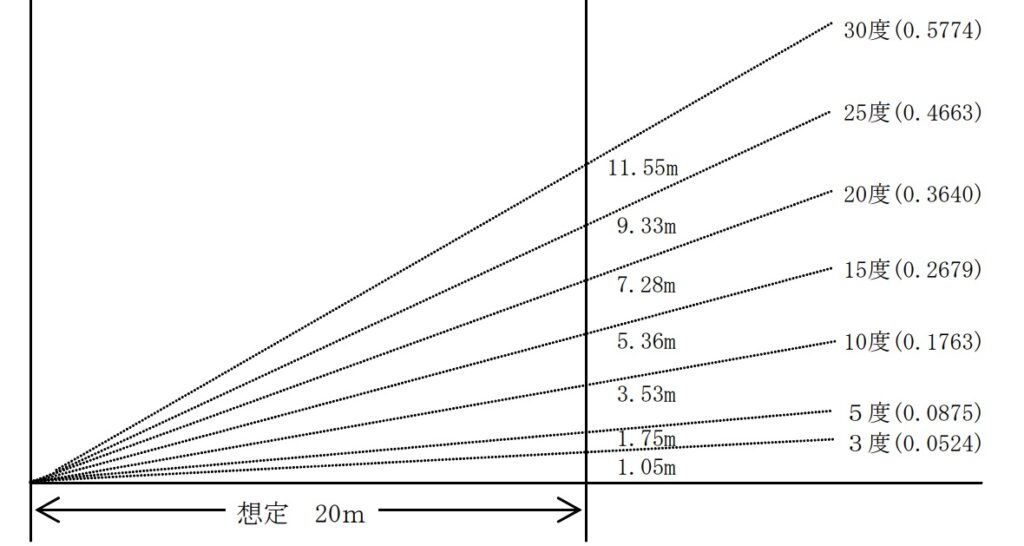

宅地造成費(傾斜地)

宅地造成費とは 宅地造成費とは、宅地以外の土地を宅地にするための造成費用をいい、相続税評価上は宅地比準方式を採用するときに考慮されます。具体的には、国税庁HP「財産評価基準書」の表に基づくことになります。表には、「平坦地の宅地造成費」と「...

.jpg)