私道とは何か

相続税評価上、「私道」は公用地以外で複数の人が通行する部分、程度の意味で使用されています。注意が必要なのは、このような用法は、相続税評価特有のものであるという事です。不動産業界を含み通常は、「私道」は建築基準法上に規定される道路のうち公道でない(所有者が私人である)ものを指すことが多く、この点他業種の人と話をするときは注意が必要です。本編では、相続税評価上の「私道」について検討していきます。

私道の扱い

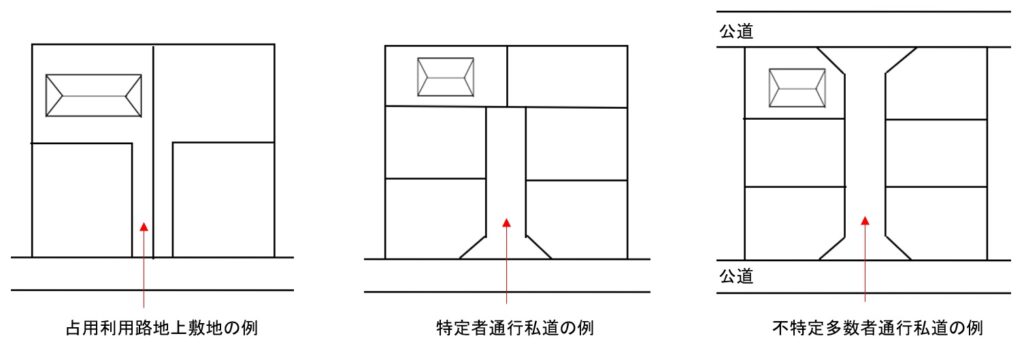

人の通行の状況、分類、減価の程度を、評価通達等にしたがってまとめると下のようになります。私道は「専ら特定の者の通行の用に供されている」ものと「不特定多数の者の通行の用に供されている」ものとに分類されます。前者については、その宅地が私道でないものとして評価した価額の30%相当額で評価し、後者については、評価をしないこととされています。なお、「専用利用している路地状敷地」は私道に含められず、隣接する宅地とともに1画地として評価し、また、通行の用に供されていることを理由とした減価は行いません。

| 分類 | 通行の状況 | 減価の程度 | 評価単位 |

| 非・私道 | 専用利用している路地状敷地 | 評価減なし(0%減) | 隣接する宅地とともに1画地として評価 |

私道 | 専ら特定の者の通行の用に供されている 不特定多数の者の通行の用に供されている | 30%評価(70%減) 評価しない(100%減) | 原則的にはそれ自体で1画地の宅地として別評価 |

評価しない(ゼロ評価)私道

不特定多数の者の通行の用に供されている私道とは、ある程度の公共性が認められるものであることが必要ですが、道路の幅員の大小によって区別するものではありません。国税庁は、質疑応答事例で「不特定多数の者の通行の用に供されている」例を具体的に挙げています。

イ 公道から公道へ通り抜けできる私道

ロ 行き止まりの私道であるが、その私道を通行して不特定多数の者が地域等の集会所、地域センター及び公園などの公共施設や商店街等に出入りしている場合などにおけるその私道

ハ 私道の一部に公共バスの転回場や停留所が設けられており、不特定多数の者が利用している場合などのその私道

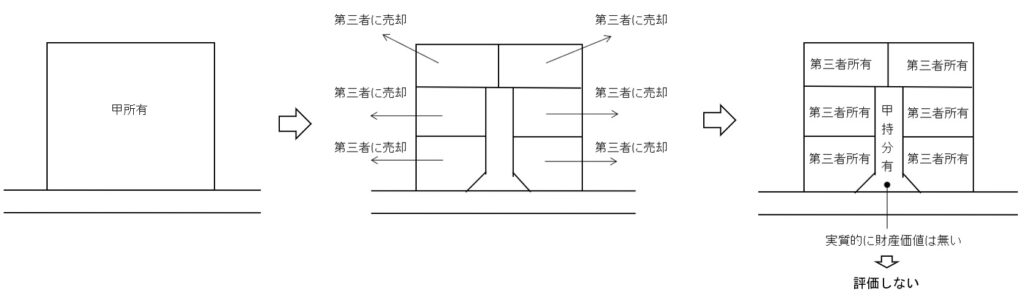

また、不特定多数者の通行の用には供されていないものの、実質的に財産価値を喪失しているとして、評価しない(ゼロ評価)私道と認められるケースもあります。下は、私道持ち分があるものの、これに面している画地をすべて売却したケースです(沖裁(諸)平14第6号)。

◇沖裁(諸)平14第6号

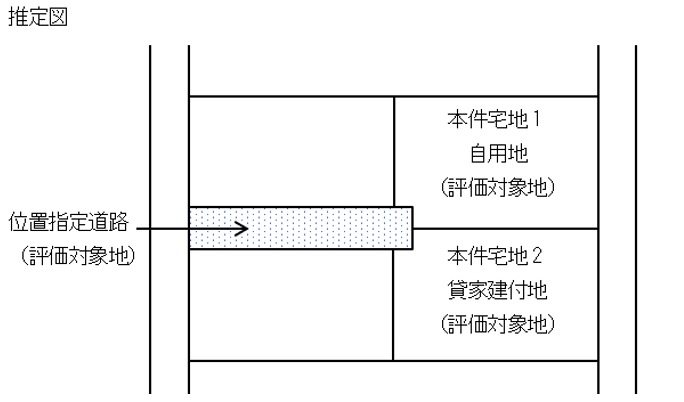

私道の評価単位

私道の用に供されている宅地は、それ自体で1画地の宅地として評価されることが多いようです。

◇関裁(諸)平18第67号(平成19年4月23日)

本件位置指定道路、本件宅地1及び本件宅地2の各宅地は、利用の状況が異なるから、それぞれ1画地として評価すべきである。 (引用者注:位置指定道路部分に30%評価を行っています)

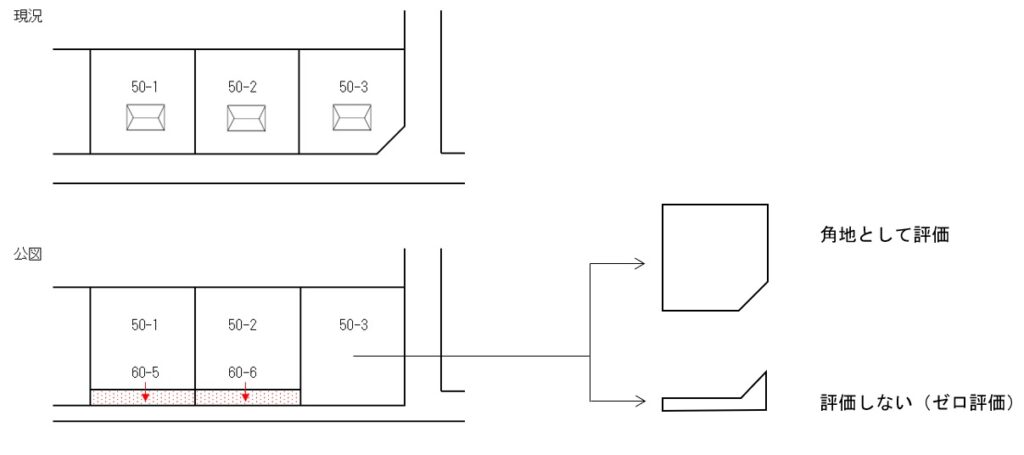

また、よく見かける例としては下のようなものがありますが、不特定多数の者の通行の用に供されている部分を把握して評価します。

左:50-1を一単位として評価の上、60-5は評価しない(ゼロ評価)。

中:50-2を一単位として評価の上、60-6は評価しない(ゼロ評価)。

右:道路部分を現地で計測して、隣地の建築計画概要書や地積測量図等を参考に、

有効宅地部分の地積と形状を把握します。

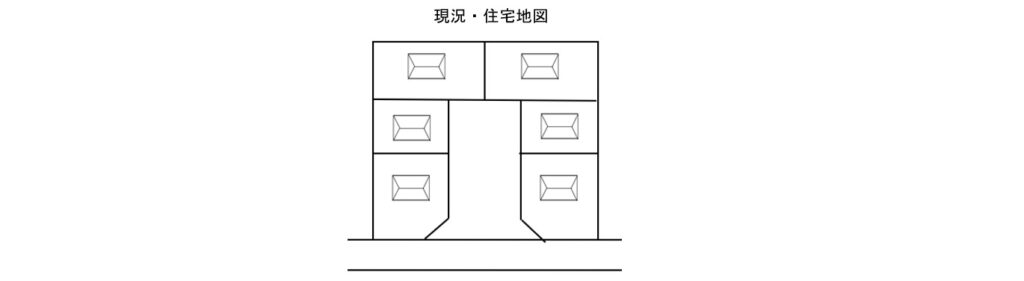

私道の様々な形態

下のような分譲地について、外部への通行部分は見た目がほとんど同じでも、公図をみると様々な形態があります。

| ①背後の有効宅地部分と一体として評価します。私道ではなく宅地の一部なので、私道による減価はしません。 | ②位置指定道路部分をその形状で評価して、持分割合を乗じます。私道による減価は70%(30%評価)が通常です。 | ③有効宅地部分とはあえて離れた短冊状の土地を持つことで、通行等の権利を相互に許容しあっていることがあります。実態を鑑み、短冊地ではなく②と同様の評価をすることが多いようです。 |

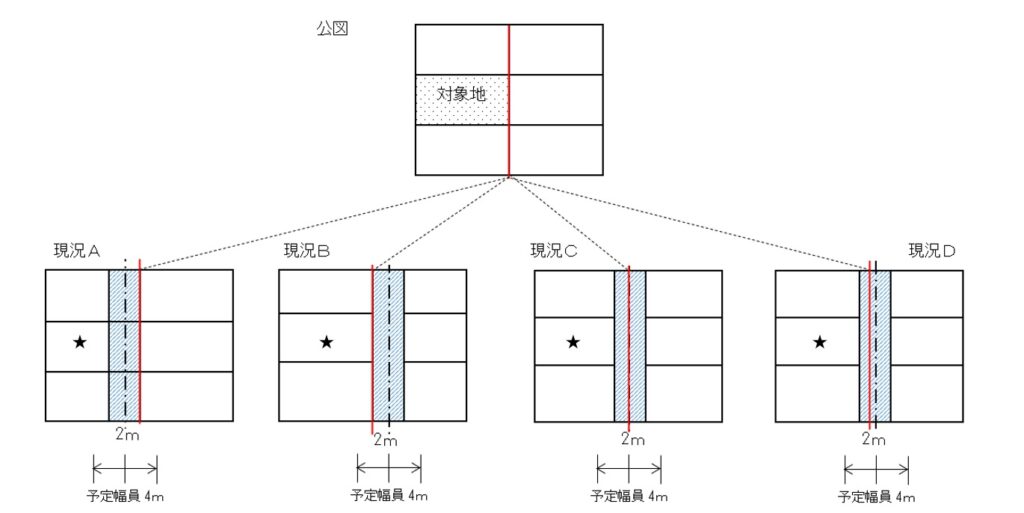

公図上道路形状がない場合

実際には存在する道路が公図に表れていない場合があります。この場合は、現況においてどこが筆界かを把握し、公共の通行の用に供されている部分とセットバック必要部分とを判別する必要があります。そのうえで、前者は私道として通常はゼロ評価、後者は評価通達24-6(セットバックを必要とする宅地の評価)で評価を行います。私道の場合は道路台帳もなく、作業に困難を伴うことも少なくありません。周辺宅地の建築計画概要書や他の手掛かりを基に、推測を進めていくしかないでしょう。下は、現況道路幅員が2mの例です。

| 対象地側にのみ道路が存在 間口×2m=0評価 間口×1m=30%評価 | 対向面側のみ道路が存在 間口×1m…30%評価 | 道路中心線が筆界に一致 間口×1m=0評価 間口×1m=30%評価 | 道路中心心を見極めて 道路部分は0評価 未セットバック部分は30%評価 |

使用されていない位置指定道路

かつて道路の位置指定を受けたものの、それを必要としていた建物が無くなった等の理由から意味を失い、実態としても道路としての用をなしていないことがあります。そのような場合は、当該位置指定道路部分を独立した1単位として評価し減額調整を行うことに合理性は乏しいでしょう。

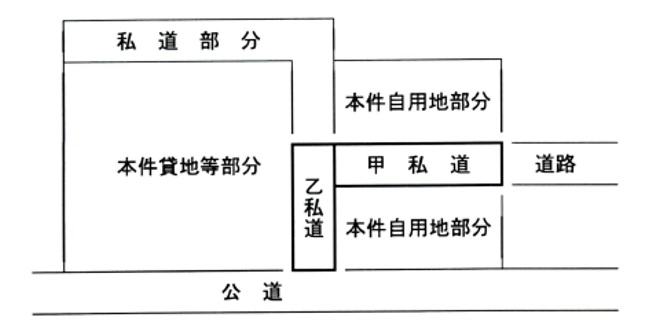

◇平成13年08月13日裁決

甲私道は、本件相続開始日においては、建築基準法第42 条第1 項第5 号に規定する道路位置の指定を受けたものであるが、当審判所の調査の結果によれば、本件自用地部分とともに駐車場の用に供されていたと認められ、私道の用に供されていた事実は認められず、そうすると、原処分庁の主張するとおり、私道の用に供されていない土地として本件自用地部分と併せて一画地の土地として評価すべきものであり、この点に関する請求人の主張には理由がない。

位置指定道路は、実際に使用されていなくても法的に使用制限がありその廃止には手続きが必要なので、いくばくかの減額調整は可能とも思えます。しかし、廃止手続きが特段困難等の事情がない限り、私道減価の理由にはならないようです(平成20年8月29日判決【税務訴訟資料 第258号-156(順号11014)】)。

貸宅地評価・貸家建付地評価と私道評価との併用

貸宅地や貸家建付地内の通路を私道として評価することがありますが、その際私道部分には、貸宅地や貸家建付地であることの減額調整と、私道であることの減額調整とを併用することが多いようです。沖裁(諸)平14第6号では下の内容で私道評価が行われています。

◇沖裁(諸)平14第6号

私道の用に供されている宅地部分価額=

125,000円(路線価)×0.84(不整形地補正率)=105,000円

105,000円×0.6(改正前私道割合)×96.71㎡(地積)=6,092,730円

6,092,730円-387,730円(借地権価額)※=5,704,973円

※387,757=6,092,730円×(378.41㎡÷2,378.34㎡)(貸宅地部分の割合)×0.4(借地権割合)

◇関裁(諸)平15第73号(平成16年6月16日)

別表3 本件私道の評価額の計算

| 区分 | A道路 | B道路 | |

| 正面路線価 | ① | 190,000円 | 190,000円 |

| 奥行価格補正率 | ② | 1.00 | 1.00 |

| 間口狭小補正率 | ③ | 0.90 | 0.94 |

| 奥行長大補正率 | ④ | 0.90 | 0.92 |

| 私道の評価割合 | ⑤ | 0.30 | 0.30 |

| 1㎡当たりの価額 (①×②×③×④×⑤) | ⑥ | 46,170円 | 49,293円 |

| 地積 | ⑦ | 41.15㎡ | 91.00㎡ |

| 自用地としての価額(⑥×⑦) | ⑧ | 1,899,895円 | 4,485,663円 |

| 評価額 ※ | ⑨ | 1,045,683円 | 3,257,104円 |

※評価額は、貸宅地及び貸家建付地の私道として利用されている面積に応じて減額を行った金額である。

ただし、私道が建築基準法第42条第1項第5項に規定される、いわゆる「位置指定道路」の場合は「併用出来ない」とする裁決事例もあるので注意が必要です(別記事「私道評価と貸家建付地評価の併用(位置指定道路の場合)」参照)。

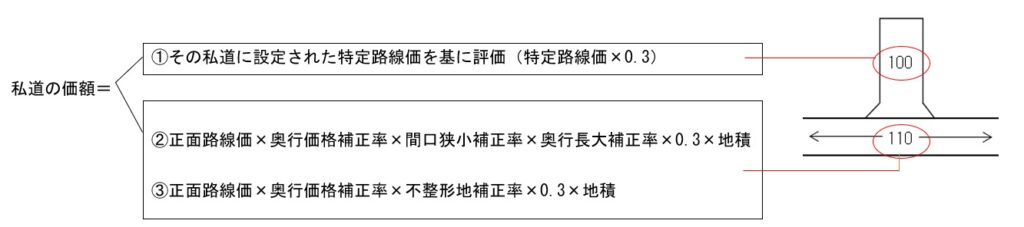

私道に路線価がある場合

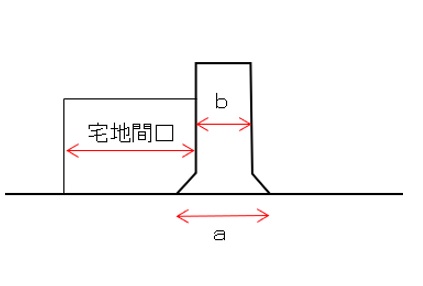

タックスアンサーNo.4622は、それ自体に路線価がある私道の評価について、①その私道に設定された特定路線価を基に評価する方法と、②正面路線価を基にする方法との二つの評価方法を認めています。さらに、争訟事例ではしばしば不整形地補正も行われている(東裁(諸)平19第198号等)ことから、これを適用する方法も考えられるでしょう。

このうち、②③を採用した場合に問題になってくる間口距離はaではなく、bとするのが一般的です。隅切りのある宅地を評価する際、その間口距離に隅切りを含まない事との整合性からも妥当でしょう(別記事「間口」参照)。

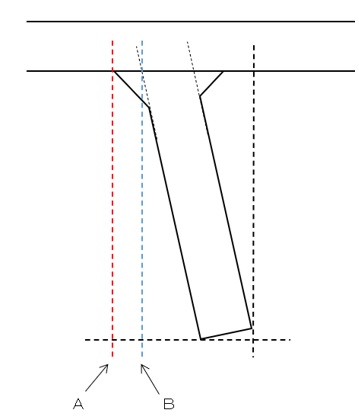

また、③を採用し想定整形地を作図する場合に、隅切り部分を考慮すべきか(A)否か(B)が問題になってきます。この点については、上と同様に考え、隅切りのある宅地との整合という観点からBとする見解もあります。しかし、間口距離が重複することと、想定整形地が重なることとは次元が異なり、本来の形状を重視してAとする考えもあります。筆者の個人的な感覚からすると、Aを採用する事務所が多い気がしますが、自分なりに説明がしやすいほうでいいのではないかと思います。

倍率地域にある私道の評価

倍率地域にある土地は、基本的に固定資産税評価額に評価倍率を乗じて評価されます。ここで注意が必要なのは、私道の固定資産税評価額はゼロになっていることが多い点です。固定資産税評価額がゼロだからといって、相続税評価額もゼロになるとは限りません。質疑応答事例では、「その宅地が私道でないものとして評価した価額の30%相当額で評価」とあります。なお、この「価額」は倍率地域内雑種地の宅地比準により求めるのが一般的と考えられます。もっとも、その私道が不特定多数の者の通行の用に供されている場合ゼロ評価になるのは、上述の通りです。

国税庁質疑応答事例「私道の用に供されている宅地の評価」

【照会要旨】

(1) 倍率地域にある私道の用に供されている宅地はどのように評価するのでしょうか。

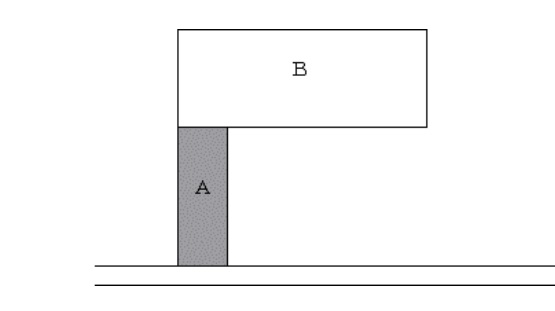

(2) 専用利用している路地状敷地についてはどのように評価するのでしょうか。

【回答要旨】

(1) 専ら特定の者の通行の用に供されている宅地(私道)の価額は、その宅地が私道でないものとして評価した価額の30%相当額で評価します。この場合、私道の固定資産税評価額が私道であることを考慮して付されている場合には、その宅地が私道でないものとした場合の固定資産税評価額に倍率を乗じて評価した価額の30%相当額で評価します。なお、その私道が不特定多数の者の通行の用に供されているときは、その私道の価額は評価しません。

(2) 次の図のAの部分のように、宅地Bへの通路として専用利用している路地状敷地については、私道として評価することはせず、隣接する宅地Bとともに1画地の宅地として評価します。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00