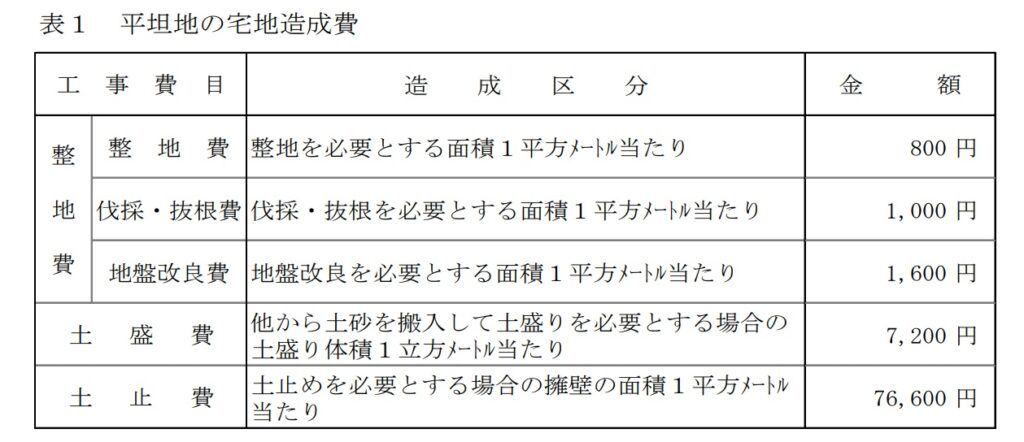

宅地造成費

宅地造成費とは、宅地以外の土地を宅地にするための造成費用をいい、相続税評価上は宅地比準方式を採用するときに考慮されます。具体的には、国税庁HP「財産評価基準書」の表に基づくことになります。表には、「平坦地の宅地造成費」と「傾斜地の宅地造成費」との2種類があり、傾斜度が3度以下の場合には前者を、それを超える場合には後者を使用します。なお傾斜度は、測量士さんなどに依頼をするのが安心ですが、国土地理院「電子国土Web」で概要を把握することもできます。一般的には、底辺と高さから三角比計算で傾斜度を求めることになります。ここでは平坦地の宅地造成費について説明します(傾斜地については「宅地造成費(傾斜地)」をご覧ください)。

平坦地の宅地造成費

(1)平坦地の宅地造成費表と留意事項

評価対象地の状況から、それを宅地にするためには何をどれくらいすることが必要か考え、造成費表をもとに積算を行っていきます。工事費目の意味や計上に際しての注意点は、表下の留意事項によることになりますが、土盛費と土止費は道路よりも低い位置にある土地を道路面まで地上げするための費用とされている点に注意が必要です(④⑤)。また、土盛費を計上する場合、整地費もワンセットで計上できるので忘れないようにしましょう(①)。

国税庁 財産評価基準書より抜粋

令和4年東京都の金額表

(留意事項)

①「整地費」とは、①凹凸がある土地の地面を地ならしするための工事費又は②土盛工事を要する土地について、土盛工事をした後の地面を地ならしするための工事費をいいます。

②「伐採・抜根費」とは、樹木が生育している土地について、樹木を伐採し、根等を除去するための工事費をいいます。したがって、整地工事によって樹木を除去できる場合には、造成費に本工事費を含めません。

③ 「地盤改良費」とは、湿田など軟弱な表土で覆われた土地の宅地造成に当たり、地盤を安定させるための工事費をいいます。

④ 「土盛費」とは、道路よりも低い位置にある土地について、宅地として利用できる高さ(原則として道路面)まで搬入した土砂で埋め立て、地上げする場合の工事費をいいます。 ⑤「土止費」とは、道路よりも低い位置にある土地について、宅地として利用できる高さ(原則として道路面)まで地上げする場合に、土盛りした土砂の流出や崩壊を防止するために構築する擁壁工事費をいいます。

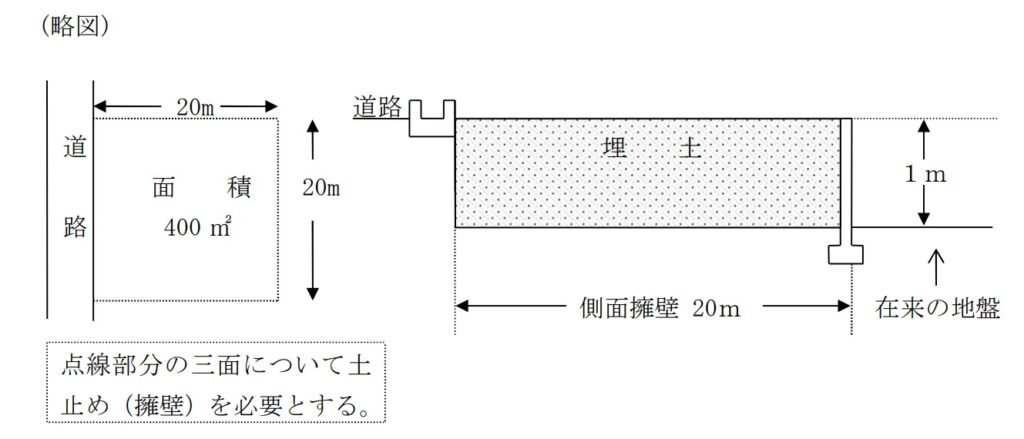

(2)土盛費と土止費

道路より低い土地道路面と等高にして宅地利用するためには、そこに土を搬入し、その土がほかにこぼれ出ないように擁壁を作ることになります。これらに要する費用が土盛費であり、土止費です。土盛費については、土盛が必要な部分の面積に平均的な高さを乗じた立米計算で、数量を求めるのが一般的です。国税庁は下図のような例で説明しています。

| 費目等 | 計算式 | 造成費 |

| 整地費 | 400㎡×700円 | 280,000円 |

| 伐採・伐根費 | - | 0円 |

| 地盤改良費 | - | 0円 |

| 土盛費 | 400㎡×1m(平均の高さ)×6,900円 | 2,760,000円 |

| 土止費 | 60m×1m(平均の高さ)×76,200円 | 4,572,000円 |

| 合計 | 7,612,000円(19,030円/㎡) |

上の設例では、土止数量が60mとされており、道路面には擁壁設置が不要である旨読み取れます。擁壁の要否については、争訟事例等でしばしば争われる論点の一つです。なお下の裁決事例では、既に土止があったとしてもそれが評価対象地の所有者のものでないなら、その面の土止費計上は可能であることが読み取れます。

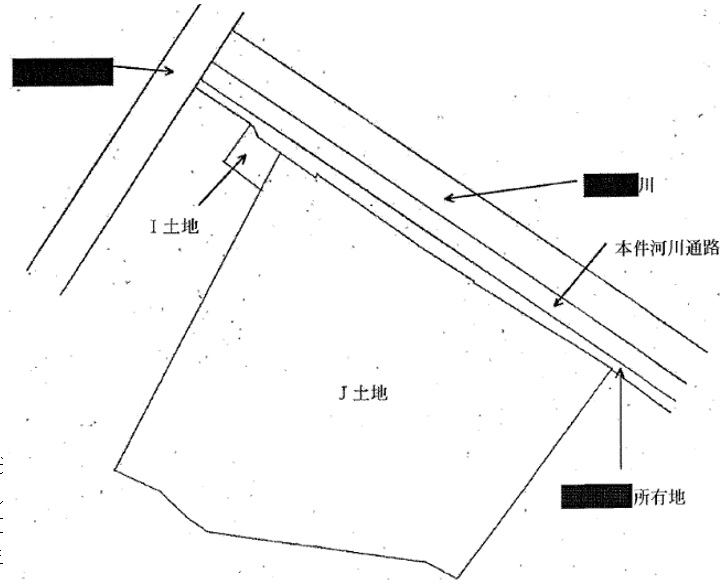

◇沖裁(諸)平17第1号(平成17年7月1日)

市街地農地を評価する場合の宅地造成費のうち土止費は、既に道路と接している面あるいは隣接地との境界に評価対象地の所有者が既に擁壁を設置している場合など土止めの必要性が認められない面を除き、その他の面については擁壁の設置が必要であるとして算定することが相当である。そして、 J土地の現況は、上記⑴のヲのとおり、①北西側に存する擁壁は■■■がその敷地内に設置したものであること、②北東側に存する■■の土地には下水道管が埋設されており、当該下水道管を保護するため擁壁が必要であること、③南東側で接している田との間には擁壁が設置されていないこと、及び④南西側で接している土地との間にも擁壁が設置されていないことから、J土地に必要な土止めの面数は4面であると認められる。

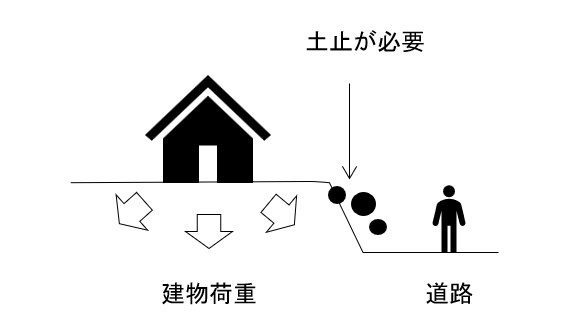

(3)道路面より高い平坦地の宅地造成費

土盛費と土止費の計上は道路よりも低い土地が前提である旨、前述しましたが、道路より高い土地についてはどうでしょうか。道路より高い土地に建物を建てる際には、建物の重みによって土が道路に崩れ出ないように、土止めをする必要があります。そのためには当然費用もかかりますし、そうであるならば評価にも計上するのが妥当とも考えられます。

◇東裁(諸)平19第60号(平成19年11月5日)

ところで本件I土地の現況は、本件I土地東側市道に1.5mから2m、本件I土地南側市道に最大で1.5m高く接面し、本件I土地東側市道と接する部分には約5.6mにわたってよう壁が設置されているものの、そのほかの部分については簡易な土止めが行われていると認められるが正規の土止工事は行われていない。したがって、 宅地造成費として土止費の計上を認めるのが相当である。

(4)切土費

財産評価基準書には、土盛費はあるものの切土費がないことに気づく方もおられるかと思います。この点に関しては「土盛は切土した土砂を利用しうるものであること」等の理由から、切土費は土盛費をもって計算されるべき判断もあります。

◇横浜地裁(昭和56.09.17)

評価基準には切土費の費目は定められていないけれども、土盛費Bとして土盛りに伴なう地ならし、伐採及び伐根を必要とする場合、高さ1メートルにつき1平方メートル当り金450円の額が定められていること、評価基準による宅地造成費の計算にはいずれも土盛りをするための土砂の採取(切土を含む。)、運搬、盛土及び整地に係る費用を土盛費に含めて扱っていること、以上の事実が認められ、この事実に土盛りは切土した土砂を利用しうるものであることを考え合わせると、本件土地について切土費を見積るについては、右土盛費Bを摘要するのが相当であると認められる。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00