三方以上の路線に面する土地についても、路線数に応じて加算調整が行われます。

◇国税庁質疑応答事例(三方又は四方が路線に接する宅地の評価)

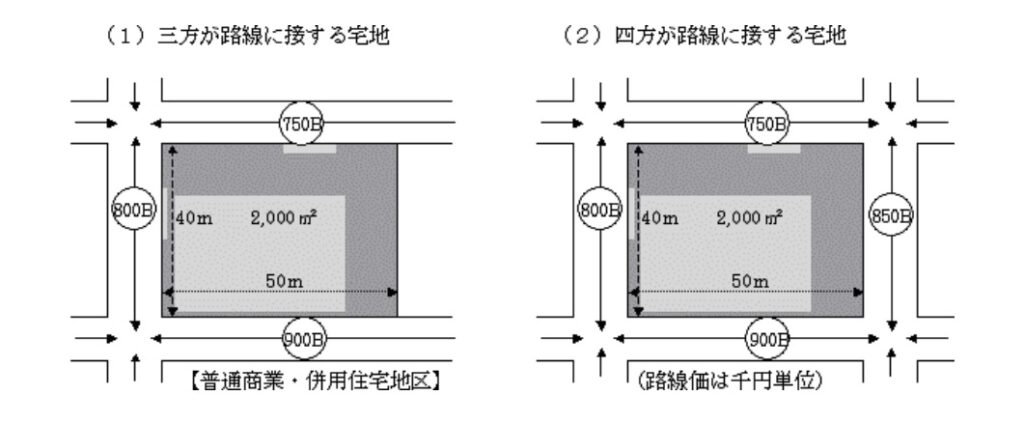

【照会要旨】次の図のように正面と側方と裏面の三つの路線又は四つの路線に接する宅地の価額はどのように評価するのでしょうか。

【回答要旨】三方又は四方が路線に接する宅地の価額は、正面と側方が路線に接する宅地の評価方法と正面と裏面が路線に接する宅地の評価方法を併用して計算した価額に地積を乗じた金額によって評価します。

(1) 三方が路線に接する宅地の価額

正面路線価 奥行価格補正率 側方路線価 奥行価格補正率 側方路線影響加算率 裏面路線価

(900,000円 × 0.93 + 800,000円 × 0.89 ×0.08 + 750,000円

奥行価格補正率 二方路線影響加算率 地積

×0.93 ×0.05 ×2,000㎡ =1,857,670,000円 (下に続く)

明細書記載例です。

(上からの続き)

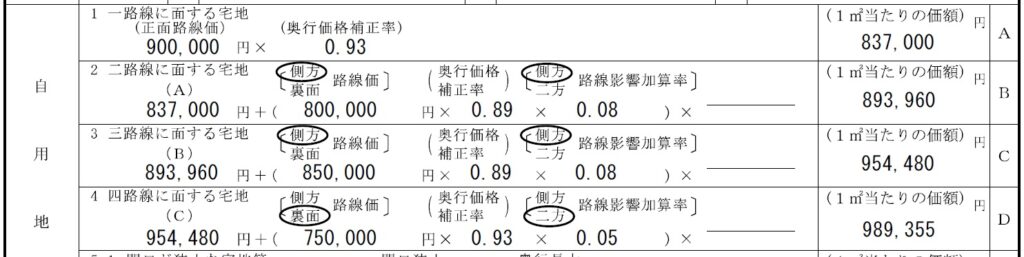

(2) 四方が路線に接する宅地の価額

正面路線価 奥行価格補正率 側方路線価 奥行価格補正率 側方路線影響加算率 裏面路線価

(900,000円 × 0.93 + 800,000円 × 0.89 ×0.08 + 850,000円

奥行価格補正率 側方路線影響加算率 裏面路線価 奥行価格補正率

×0.89 ×0.08 ×750,000円 ×0.93

二方路線影響加算率 地積

×0.05 ) ×2,000㎡ =1,978,710,000円

(注) 財産評価基本通達20-2の「地積規模の大きな宅地の評価」については、考慮しないこととして計算しています。

明細書記載例です。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00