評価単位が下図のような場合は、側方路線影響加算ではなく二方路線影響加算を行う事になります。

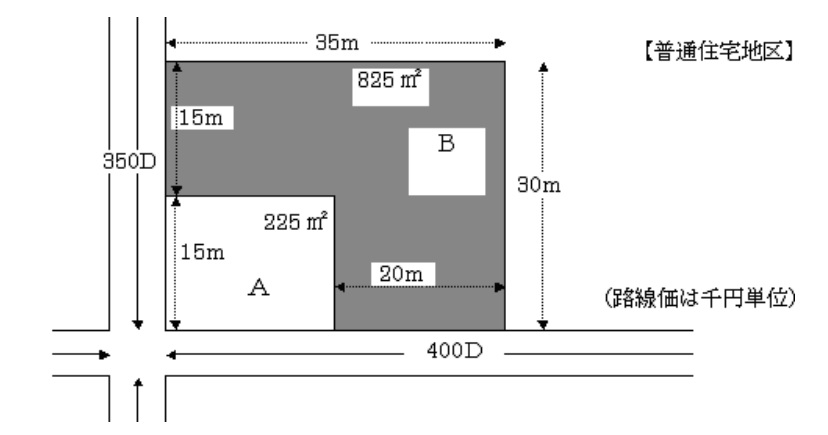

【照会要旨】次の図のように2の路線に接する宅地Bの価額を評価する場合にも、角地に該当するものとして側方路線影響加算率を適用して評価するのでしょうか。

【回答要旨】図のAの部分の面積が大きく、現実に角地としての効用を有しない場合には、側方路線影響加算率に代えて二方路線影響加算率を適用して評価します。図の場合には、具体的には次のように評価します。(下に続く)

例示の評価対象地は「L」字形状であることから、計算例では、質疑応答事例(不整形地の評価―差引き計算により評価する場合)によって、正面路線価が求められています。また、複数路線に面することによる加算調整は、基本的な方法と差し支えない方法との二種類が示されていますが、左下角にA部分があることから、側方路線影響加算ではなく二方路線影響加算です。

(上からの続き)

1 A、Bを合わせた全体の整形地の奥行価格補正後の価額からA部分の奥行価格補正後の価額を差し引き、宅地Bの奥行価格補正後の1㎡当たりの価額を算出します。

①A、Bを合わせた全体の整形地の奥行価格補正後の価額

正面路線価 奥行距離30mに応ずる奥行価格補正率 A+Bの地積

400,000円 × 0.95 ×1,050㎡ = 399,000,000円(1)

②Aの部分の奥行価格補正後の価額

正面路線価 奥行距離15mに応ずる奥行価格補正率 Aの地積

400,000円 × 1.00 ×225㎡ = 90,000,000円(2)

③宅地Bの奥行価格補正後の1㎡当たりの価額

A、Bを合わせた価額 Aの部分の価額 Bの地積

(399,000,000円(1) - 90,000,000円(2)) ÷825㎡ = 374,545円(3)

(下に続く)

上の374,545円(3)は下の赤丸にいきます。次はいよいよ複数路線があることによる加算額調整ですが、下の赤四角で行います。例題ではA部分があることにより、側方路線影響加算額調整ではなく、二方路線影響加算額調整が行われます。

(上から続く)

2 宅地Bの奥行価格補正後の1 当たりの価額に、側方路線影響加算(この場合は二方路線影響加算率を適用)及び不整形地補正を行い評価額を算出します。

当たりの価額に、側方路線影響加算(この場合は二方路線影響加算率を適用)及び不整形地補正を行い評価額を算出します。

①側方路線影響加算額の算出

側方路線価 奥行距離35mに応ずる奥行価格補正率 二方路線影響加算率

350,000円 × 0.93 × 0.02

× 15m/(15m+15m)= 3,255円(4)

②側方路線影響加算後の価額

374,545円(3) +3,255円(4) = 377,800円(5)

③不整形地補正後の宅地Bの価額

Bの地積 不整形地補正率

377,800円(5) ×825㎡ ×0.98 =305,451,300円

不整形地補正率 0.98

かげ地割合 (1,050㎡-825㎡)/1,050㎡ ≒ 21.4%

地積区分 C (下に続く)

側方路線影響加算額は、3,255円(4)で計算されていますが、注書きで代替的な方法が示されています。

(上から続く)

(注)1 側方路線影響加算額は次の計算方法により算出しても差し支えありません。

①側方路線価を基にした宅地Bの1㎡当たりの奥行価格補正後の価額

(350,000円×0.93×1,050㎡ - 350,000円×1.00×225㎡ )÷825㎡=318,818円(6)

↑A、Bを合わせた奥行価格補正後の価額 ↑Aの奥行価格補正後の価額

②側方路線影響加算額

側方路線価を基にしたBの1㎡当たりの価額 二方路線影響加算率

318,818円(6) × 0.02

× 15m/(15m+15m) = 3,188円

(注)2 財産評価基本通達20-2の「地積規模の大きな宅地の評価」については、考慮しないこととして計算しています。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00